İŞSİZLİK SİGORTASI KANUNU İLE SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNUNDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN

SGK istihdamı 5921 sayılı kanuna ait ayrıntılı bilgiye bu dokümandan ulaşılır.

Kanun No. 59211 Kabul Tarihi: 11/8/2009

MADDE 1 – 25/8/1999 tarihli ve 4447 sayılı İşsizlik Sigortası Kanununun 50'nci maddesinin beşinci fıkrası aşağıdaki şekilde yeniden düzenlenmiştir.

"İşsizlik ödeneği alanların; işe alındığı tarihten önceki aydan başlayarak işe alan işyerine ait son altı aylık dönemde, prim ve hizmet belgelerinde bildirilen ortalama sigortalı sayısına ilave olarak işe alınması kaydıyla, 5510 sayılı Kanunun 81 inci maddesinde sayılan ve 82' nci maddesi uyarınca belirlenen prime esas kazanç alt sınırı üzerinden hesaplanan kısa vadeli sigorta primi tutarının yüzde biri olmak üzere işçi ve işveren payı sigorta primleri ile genel sağlık sigortası primi, kalan işsizlik ödeneği süresince Fondan karşılanır.

Bu süre başlangıçta belirlenen toplam hak sahipliği süresinden düşülür. Söz konusu primlerin İşsizlik Sigortası Fonundan karşılanabilmesi için işverenlerin çalıştırdıkları sigortalılarla ilgili olarak 5510 sayılı Kanun uyarınca aylık prim ve hizmet belgelerini yasal süresi içerisinde Sosyal Güvenlik Kurumuna vermesi, varsa prime esas alt kazanç sınırı ile prime esas kazanç arasındaki fark ve kısa vadeli sigorta kollarına ilişkin prim tutarı farkı ile işsizlik sigortası primlerini Sosyal Güvenlik Kurumuna ödemiş olması şarttır. Bu maddede düzenlenen teşvik, 5510 sayılı Kanun kapsamında bulunanlarla aynı şartlarda olmak üzere 506 sayılı Kanunun geçici 20' nci maddesi kapsamındaki sandıkların statülerine tabi personeli için de uygulanır. Bu maddeyle düzenlenen destek unsurundan diğer ilgili mevzuat uyarınca ayrıca yararlanmakta olan işverenler; aynı dönem için ve mükerrer olarak bu destek unsurundan yararlanamaz. Bu durumda, işverenlerin tercihleri dikkate alınmak suretiyle uygulama, destek unsurlarından sadece biriyle sınırlı olarak yapılır. Ayrıca, işçinin, işten ayrıldığı işyerinde tekrar işe başlaması halinde bu teşvik hükümlerinden yararlanılamaz. Bu fıkrada düzenlenen teşvik, 21/4/2005 tarihli ve 5335 sayılı Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanunun 30 uncu maddesinin ikinci fıkrası kapsamına giren kurum ve kuruluşlara ait işyerlerinde çalışmaya başlayanlar hakkında uygulanmaz."

5921 sayılı kanunun 1. maddesinde de açıklandığı gibi 1.10.2009 tarihinden itibaren, SGK işçi ve SGK işveren primlerinde yeni bir teşvik uygulaması başlamıştır. Bu teşvik kriterleri aşağıdaki gibidir.

01.10.2009 tarihinden itibaren işe başlayan ve işsizlik ödeneği alan personel için;

- Personelin, işyerinin son 6 aydaki ortalama sigortalı sayısına ilave olarak alınmış olması,

- Bu personelin işe başlamadan önce işsizlik ödeneğinden faydalanmış olması ve işe girdiği tarihte ödenek hakkının devam ediyor olması,

- İşyerinin SGK'ya sigorta primlerini zamanında ödemiş olması gerekir.

- İşyeri aynı dönem için farklı bir teşvik kullanması durumunda bu teşvikten yararlanamaz.

- İşçinin işten ayrılıp, aynı işyerinde işe başlaması halinde bu teşvik uygulamasından yararlanamaz.

Bu kriterlere uyan personel ve işyerlerin teşvik uygulaması

- Teşvik uygulaması SGK işçi ve SGK işveren payı için hesaplanır.

- Personelin maaşı ne olursa olsun teşvik tutarı asgari ücret baz alarak hesaplanır.

- Teşvik tutarı asgari ücret üzerinden hesaplanan SGK işçi primi ve SGK işveren priminin tamamı olarak bulunur. SSK İşçi ve İşveren primi teşviği için SGK primi hesaplanırken; kısa vadeli sigorta prim (işyerinin tehlike derecesinden bağımsız olarak) %1 olarak ve işsizlik sigortası primi hariç olarak bulunacaktır. (İşçi için %14, İşveren için %19,5)

Örnek: Bay A 01.10.2023 tarihinde X firmasında işe başlamıştır. Bay A işe başlamadan önce 210 gün işsizlik ödeneği almaya hak kazanmış, bu ödeneğin 90 günlük kısmını işe başlamadan önce alınmıştır. Bay A'nın işe başladığı tarihte işsizlik ödeneği kalan gün sayısı 120 gündür. Bay A 15 000 TL/brüt/ay ile başlamıştır.

Bu örneğe göre Bay A'ya teşvik hesaplatılacak toplam süre: 210 – 90 = 120 gündür Bay A'nın teşvik tutarları:

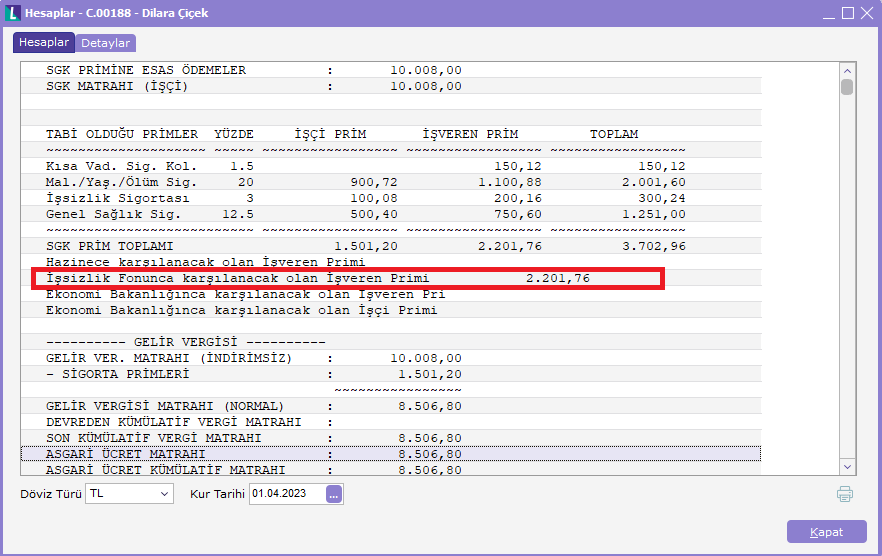

İşsizlik fonunca karşılanacak işveren tutarı: Asgari Ücret Tutarı * 0,195 = 1951,56

İşsizlik fonunca karşılanacak işçi tutarı: Asgari Ücret Tutarı * 0,14 = 1401,12

Bu durumda Bay A'nın bordro hesaplarında:

SSK İşçi Primi : 15000 * 0,15 = 2250 TL SSK İşveren Primi : 15000 * 0,215 = 3225 TL Gelir Vergisi : 15000 – 2250 = 12750 * 0,15 = 1912,50 TL

Damga Vergisi : 15000 * 0,00759 = 113,85 TL

Şeklinde olacaktır.

Teşvik uygulamasının puantaj hesaplarına etkisinin nasıl olacağı genelgelerle netleşmemiştir. Bu kanun ile ilk kez uygulanan SSK İşçi payından yapılan teşviğin personelin maaşını etkileyip etkilemeyeceği henüz belli değildir.

SSK işçi payının teşvikten dolayı az ödenmesi personelin maaşını nasıl etkileyebilir?

- Maaş hesaplarını değiştirmeyebilir. (Teşvik tutarları hesaplanır ve Aylık prim ve hizmet belgesi ile SSK'ya bildirilir. Personelin net ya da brüt tutarında bir değişiklik olmaz)

- Net maaşlarda brüt azalır net değişmeyebilir. (Net şekli ile anlaşan personelin SGK işçi primi de işveren tarafından karşılandığı için, teşvik tutarı brüt tutarı azaltarak işveren maliyetinin düşmesine neden olur)

- Brüt maaşlarda net artabilir. (Brüt üzerinden çalışan personelin işçi primi işçi tarafından ödendiği için, daha az bir SGK işçi primi ödeyeceğinden, personelin net istihkakı artar)

- Hem net hem brüt maaşlarda net istihkak artabilir (Net maaş uygulamalarında işveren tarafından karşılanan SGK işçi primi, işçiye ait bir ödeme olduğundan oluşan teşvik tutarı işçinin net istihkakına yansıtılabilir)

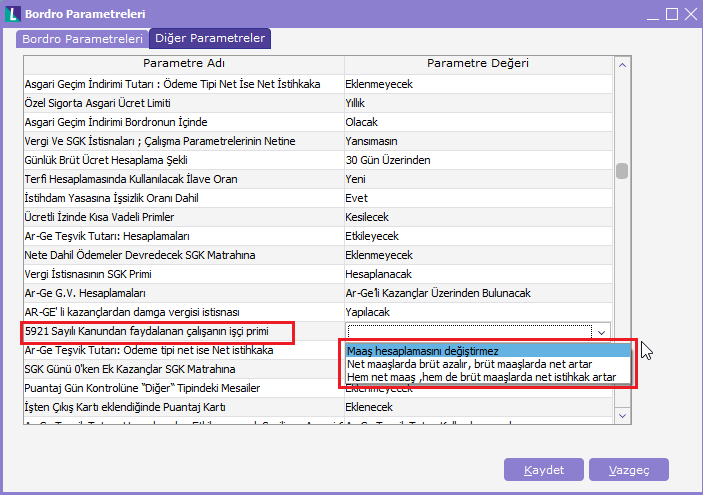

Yukarıda belirtilen maddelerle ilgili konular Logo Bordro Plus' ta parametre olarak eklenmiştir. Gerekli tebliğlerin yayınlanması ile tebliğ içeriğine göre ilgili parametreler seçilerek hesaplama yapılabilir.

5921 SAYILI KANUN İLE İLGİLİ LOGO BORDRO PLUS ÜRÜNÜNDE YAPILMASI GEREKENLER:

"5921 sayılı kanun değişiklik paketi" 15.10.2009 tarihinde 3.08.00 sürümü ile ek paket olarak üretilmiştir.

Bu ek paketin yüklenmesi ile Logo Bordro Plus' ta, Sicil Yönetimi, Bordro ve Ayarlar bölümünde kanun ile ilgili seçenekler aktif olarak kullanılmaktadır.

Bordro parametrelerinde "5921 sayılı kanundan yararlanan çalışanın işçi primi" seçeneği belirlenmelidir.

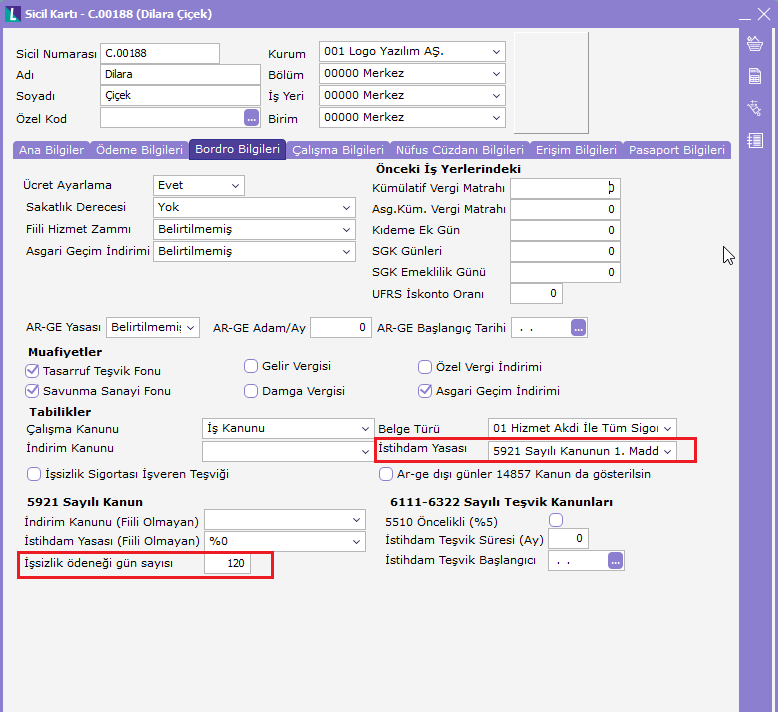

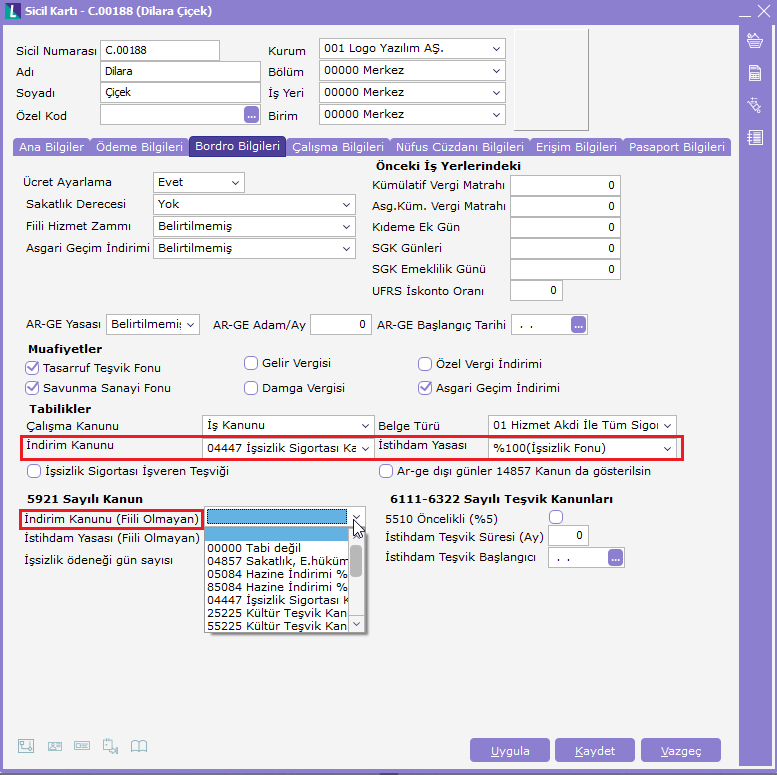

Sicil kartı /Bordro Bilgileri /İstihdam Yasası seçeneklerinden "5921 sayılı kanun 1. maddesi" seçilmelidir. 5921 sayılı kanun bölümünde yer alan "İşsizlik ödeneği gün sayısı" bölümüne personelin kalan işsizlik ödeneği gün sayısı bilgisi girilmelidir.

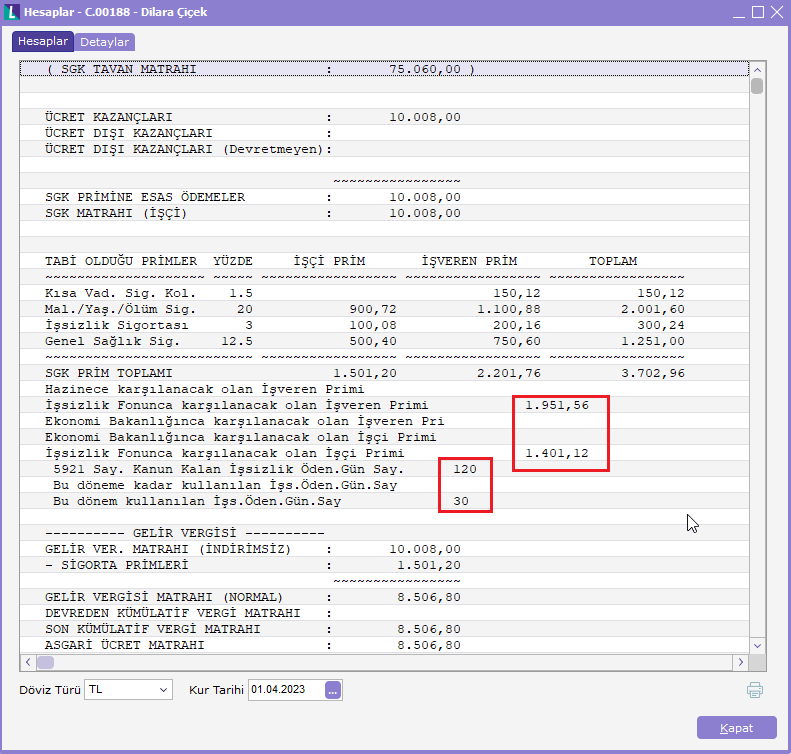

Yukarıda belirtilen seçeneklerin belirlenmesinden sonra; 01.04.2023 tarihinde hesaplanan puantaj hesaplarında 5921 sayılı kanuna göre teşvik tutarları hesaplanacak, puantaj hesapları aşağıdaki gibi olacaktır.

5921 SAYILI KANUN GEÇİCİ 9. MADDE DEĞİŞİKLİKLERİ

"GEÇİCİ MADDE 9 – 2009 yılının Nisan ayına ait prim ve hizmet belgelerinde bildirilen sigortalı sayısına ilave olarak, 31/12/2009 tarihine kadar, işe alınma tarihinden önceki üç aylık dönem içinde Sosyal Güvenlik Kurumuna verilen prim ve hizmet belgelerinde kayıtlı sigortalılar dışındaki kişilerden olmak kaydıyla işe alınan ve fiilen çalıştırılanlar için; 5510 sayılı Kanunun 81' inci maddesinde sayılan ve 82' nci maddesi uyarınca belirlenen prime esas kazanç alt sınırı üzerinden hesaplanan sigorta primlerinin işveren hisselerine ait tutarı, altı ay boyunca İşsizlik Sigortası Fonundan karşılanır. Bu madde kapsamında işe almaya ilişkin 31/12/2009 tarihini 30/6/2010 tarihine kadar, primlerin Fondan karşılanma süresini ise altı aya kadar daha uzatmaya, Bakanlar Kurulu yetkilidir.

5921 sayılı kanunda değişen geçici 9. maddeye göre:

4447 sayılı Kanunun geçici 9 uncu maddesi kapsamına giren sigortalıların 28, 29 veya 31 gün çeken ayın tamamı için ücret almış olmaları ve söz konusu ayların bazı günlerinde fiili çalışmalarının bulunması, bazı günlerinde ise fiili çalışmalarının bulunmaması durumunda (yıllık ücretli izin, istirahat gibi), yukarıda belirtilen her iki belgede kayıtlı prim ödeme gün sayısının toplamının 30'un altında veya üstünde olması mümkün olmadığından, bu sigortalılar için;

5921 sayılı Kanun numarası seçilmek suretiyle düzenlenecek olan aylık prim ve hizmet belgelerinde kayıtlı prim ödeme gün sayısı, fiilen çalışılan gün sayısı üzerinden,*

Diğer prim teşviklerine ilişkin kanun numaraları veya kanun numarası seçilmeksizin düzenlenecek olan aylık prim ve hizmet belgelerinde kayıtlı prim ödeme gün sayısı ise; 30 günden, 4447 sayılı Kanunun geçici 9 uncu maddesi kapsamında fiilen çalışılan gün sayısı çıkartılmak suretiyle (30 gün – Fiilen çalışılan gün sayısı) bulunan gün sayısı üzerinden, Kuruma bildirilecektir.*

Öte yandan, kapsama giren sigortalıların hak kazandıkları hafta tatili, fiilen çalışılmış süreler gibi değerlendirildiğinden, hafta tatili için ödenen ücretler, fiilen çalışılmış süreler gibi 4447 sayılı Kanunun geçici 9 uncu maddesi kapsamında, 5921 sayılı Kanun türü seçilmek suretiyle

düzenlenecek olan aylık prim ve hizmet belgesi ile Kuruma bildirilecektir"

Yukarıdaki açıklamalar doğrultusunda 4447 sayılı kanunda yapılan bu değişiklik sonucunda özet olarak; %100 işsizlik teşviğinden yararlanan personelin ücretli izinli günleri de "İndirim Kanunu" 5921 sayılı kanun seçilerek SGK kurumuna bildirilebilecektir.

Bu kapsamda Logo Bordro Plus ürününde yapılması gerekenler: Sicil kartlarında; ilgili personelin fiili olarak çalışmadığı günler hangi indirim kanunundan ve oranından hesaplama yapılacağı seçilmelidir.

Sicil kartında yapılan bu seçimden sonra personelin ücretli izin kullandığı puantaj hesaplamaları ilgili kanuna göre yapılacaktır. Bu durumda puantaj hesapları aşağıdaki gibi görünecektir. Puantaj kartlarında bu personel için ücretli izin günü girilmiş SSK Eksik çalışma nedeni 13 Diğer olarak seçilmiş olması gerekmektedir. (Aylık prim ve hizmet belgesinde, fiili olan ve ücretli izin günlerine ait hesaplamaların bildirimlerinin ayrı olarak raporlanabilmesi için)