e-Arşiv ile ilgili ayrıntılı bilgiye bu dokümandan ulaşabilirsiniz.

Amaç ve Fayda | Vergi Usul Kanunu hükümlerine göre fatura, kâğıt ortamında en az iki nüsha olarak düzenlenerek ilk nüshası (aslı) müşteriye verilen, ikinci nüshası ise yine kâğıt ortamında aynı Kanunun muhafaza ve ibraz hükümlerine göre mükelleflerce saklanılan bir belgedir.

|

| [X] Netsis Enterprise [X] Netsis Entegre |

| [X] Fatura |

| [X] Yeni Fonksiyon |

|

|

TEMEL BİLGİLER

Belgelerin Elektronik Ortamda Oluşturulması

e-Arşiv Uygulaması kapsamında düzenlenen belgeler Başkanlığa bildirilen bilgi işlem sisteminde veya özel entegratör sisteminde oluşturulmalıdır. Kullanılan elektronik belge formatı, üzerinde mali mühür/NES taşımaya, belge üzerinde doğrulamaya, görüntülemeye ve kâğıt baskı almaya imkân veren genel tanınırlığa sahip bir format olmalıdır.

Uygulamayı kendi sistemi üzerinden kullanan tüzel kişiler elektronik ortamda oluşturdukları faturalarını kendi mali mühürleri ile gerçek kişiler ise kendi mali mühürleri ya da NES ile onaylarlar. Uygulamanın özel entegratör vasıtasıyla kullanılması durumunda belgeler mükelleflerin kendi mali mühür ya da NES'i ile veya mükellefin istemesi halinde özel entegratörün mali mührü ile onaylanır.

Belgelere Konulacak Amblem

Bu Tebliğ kapsamında oluşturulan elektronik belgelerde, 2/2/1985 tarihli ve 18654 sayılı Resmi Gazetede yayımlanan Vergi Usul Kanunu uyarınca Vergi Mükellefleri Tarafından Kullanılan Belgelerin Basım ve Dağıtımı Hakkında Yönetmelik hükümlerine göre belgelerin önyüzünün üst orta kısmına gelecek şekilde basılması zorunlu olan "Belgelere Konulacak Özel İşaret(Amblem)‟ ile "İl Kod Numarası‟ yerine aynı konumda bulunmak üzere, Gelir İdaresi Başkanlığı amblemi, amblemin altında ise "e- Arşiv Fatura" ibaresi bulunur. Tebliğin 3-c bendi kapsamında elektronik ortamda iletilen faturanın alt kısmında ayrıca "e-Arşiv izni kapsamında elektronik ortamda iletilmiştir." ifadesi yazılmalıdır.

Belge Numarası

e-Arşiv izni kapsamında düzenlenen belgelerde, seri-sıra numarası yerine 3 haneli birim kodu ve 13 haneli sıra numarasından oluşan belge numarası kullanılır. Birim kodu serbestçe belirlenebilir. Başkanlık bazı birim kodlarının kullanımını yasaklayabileceği gibi bazı işlemler için belirlediği birim kodlarının kullanılmasını zorunlu kılabilir. Belge numarası içerisinde yer alan sıra numarası, 4 karakter yıl ve 9 karakter müteselsil numaradan oluşmaktadır. Her bir birim koduna ait sıra numarası kendi içinde oluşturulur ve takip edilir. Sıra numarası içerisinde yer alan 9 karakterlik müteselsil numara, her yılın ilk günü itibariyle "1" rakamından başlatılarak kullanılır. Mükellef bünyesinde aynı belge numarası birden fazla kullanılamaz

Belgelerin Alıcılarına Teslimi

Mükellefler e-Arşiv Uygulaması kapsamında elektronik belge biçiminde oluşturdukları faturayı tebliğde belirtilen istisna haricinde alıcısına kâğıt ortamında teslim ederler. Elektronik ortamda oluşturulan faturanın kâğıt ortamında teslimi halinde baskı işlemi mükellefin kendisi tarafından yapılabilir. İsteyen mükellefler baskı işini anlaşmalı matbaa işletmelerine veya özel entegratörlere de yaptırabilir.

Vergi Usul Kanununun faturanın nizamına ilişkin hükümlerine göre faturaların baş tarafında iş sahibinin veya namına imzaya mezun olanların imzasının bulunması mecburidir. Bu hükme göre, vergi uygulamaları bakımından faturada imzanın bulunması zorunlu olmakla beraber, faturanın şekil ve nizamına ilişkin esaslara riayet edilmek şartıyla, düzenleme tarihinde imzaya yetkili olanın imzasının notere tasdik ettirilip basım sırasında fatura üzerine yazdırılmak suretiyle faturanın (hazır imzalı olarak) kullanılabilmesi mümkündür.

e-Arşiv Uygulaması kapsamında düzenlenen faturada, düzenleme tarihi yanında düzenleme zamanının da saat ve dakika olarak gösterilmesi zorunludur.

e-Fatura Uygulamasına Kayıtlı Olmayan Mükelleflere Faturanın Teslimi

e-Fatura Uygulamasından yararlanma hakkı olup henüz kayıtlı olmayan mükelleflere e-Arşiv Uygulaması kapsamında düzenlenen fatura kâğıt ortamında teslim edilir. Bu kapsamda, alıcısına malın yanında kâğıt olarak verilen fatura, irsaliyeli fatura yerine kullanılabilir. Ancak bu imkândan yararlanabilmek için faturanın, malın teslimi anında düzenlenmesi ve "İrsaliye yerine geçer." ifadesinin yazılması zorunludur.

Vergi Mükellefi Olmayanlara Faturanın Teslimi

e-Arşiv Uygulaması kapsamında, vergi mükellefi olmayanlara düzenlenen fatura, alıcının rızasına bağlı olarak kâğıt veya elektronik ortamda teslim edilir. Vergi mükellefi olmayan alıcı tarafından elektronik ortamda teslimi istenen fatura internet dâhil olmak üzere her türlü elektronik araç ve ortamlar vasıtasıyla iletilebilir.

Vergi mükellefi olmayanlara yapılan satışlarda fatura, malın teslimi ya da hizmetin ifası anında elektronik ortamda iletiliyorsa müşteriye bu faturanın kâğıt çıktısı verilir. Bu durumda çıktının satıcı veya yetkilisi tarafından imzalanması zorunludur. Bu imkândan yararlanabilmek için faturanın malın teslimi anında düzenlenmesi zorunludur.

Raporlama

E-Arşiv izni alan mükellefler ve E-Arşiv hizmeti verme konusunda Başkanlıktan izin alan özel entegratörler, elektronik ortamda oluşturdukları belgelere ilişkin olarak, Başkanlığın www.efatura.gov.tr İnternet adresinde yayımlanan veri formatı ve standardına uygun e-Arşiv Raporunu mali mühür ya da NES ile zaman damgalı olarak onaylamak ve e-Arşiv Kılavuzunda açıklanan yöntem veya yöntemlerle Başkanlık sistemine aktarmak zorundadır.

Netsis e-Arşiv Uygulaması

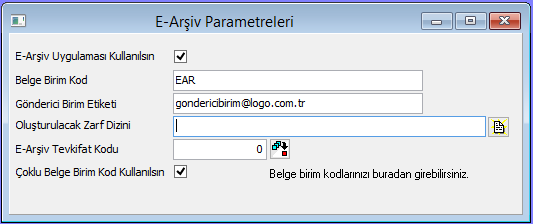

E-Arşiv ek modülüne sahip olan işletmelerde e-Arşiv ile ilgili menüler aktif olacaktır. Bu menülerden e-arşiv parametre ekranında "E-Arşiv Uygulaması Kullanılsın" parametresi işaretlendiğinde program genelinde E-Arşiv ile ilgili ekranlar aktif olacaktır.

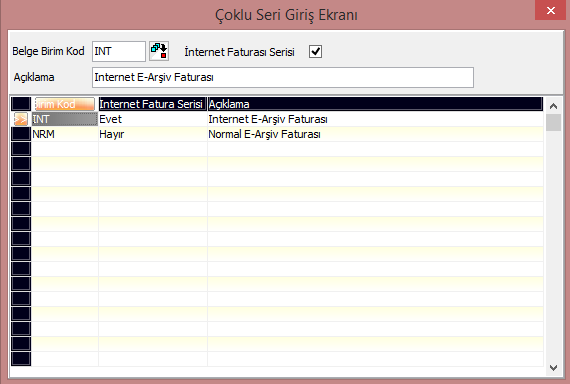

Birden fazla belge birim kodu kullanıldığında, "Çoklu belge Birim Kod Kullanılsın" parametresi işaretlenmelidir. Ardından "Belge birim kodlarınızı buradan girebilirsiniz" yazısı üzerine tıklanarak "Çoklu Seri Giriş Ekranı" açılır.

İnternet Faturası

İnternet üzerinden yapılan satışlarda, faturaların üzerinde doldurması zorunlu bazı bilgiler bulunmaktadır. Programda bu ayrımı yapabilmek için bazı düzenlemeler yapılmıştır:

- İnternet üzerinden yapılan satışların faturalarını ayırt edebilmek için e-arşiv seri tanımlarına "İnternet Faturası Serisi" ayracı getirilmiştir.

- E-arşiv oluşturma adımında da internet ve e-posta üzerinden satışların arşivlerinin oluşturulabilmesi için kısıt eklenmiştir.

- Dizayn tiplerine yeni alanlar eklenmiştir.

Çoklu Seri Giriş Ekranı'nda "Belge Birim Kod" tanımlandıktan sonra eğer Internet Faturası olarak tanım yapılacaksa, "İnternet Faturası Serisi" alanı işaretlenir.

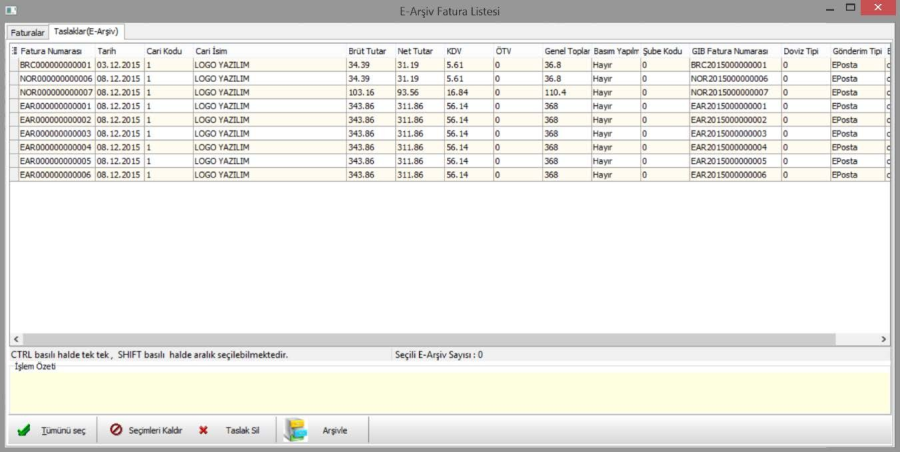

Arşiv taslağı oluşturma adımları aşağıdaki şekildedir:

- UBL - TR standardında e-Arşiv faturası XML'i oluşturulur.

- XML oluşturulurken eksik bilgi bulunması halinde kullanıcıya uyarı verilir.

- e-Arşiv XML belgesi XSD şema kontrolünden geçirilir.

- XSD şema kontrolünden geçen belge sistemde saklanır.

- İstenirse tüm adımlar sistemde kayıt altına alınır. (Log)

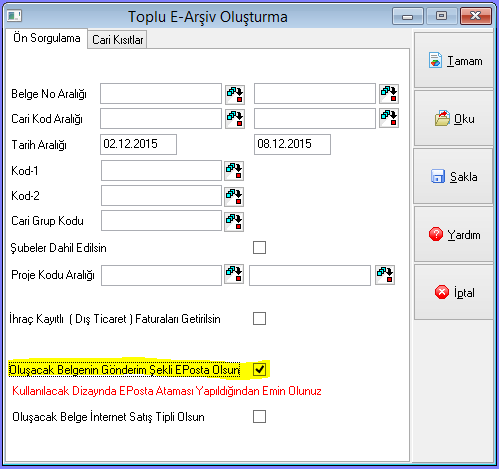

E-Arşiv kapsamında kaydedilen faturaların ilk nüshalarının kağıt mı yoksa e-posta mı olarak oluşturulacağına e-Arşiv oluşturma adımında yapılan seçimle karar verilmektedir.

Kaydedilen fatura e-posta olarak oluşturulacaksa "Oluşacak Belgenin Gönderim Şekli Eposta Olsun" parametresi işaretlenmelidir.

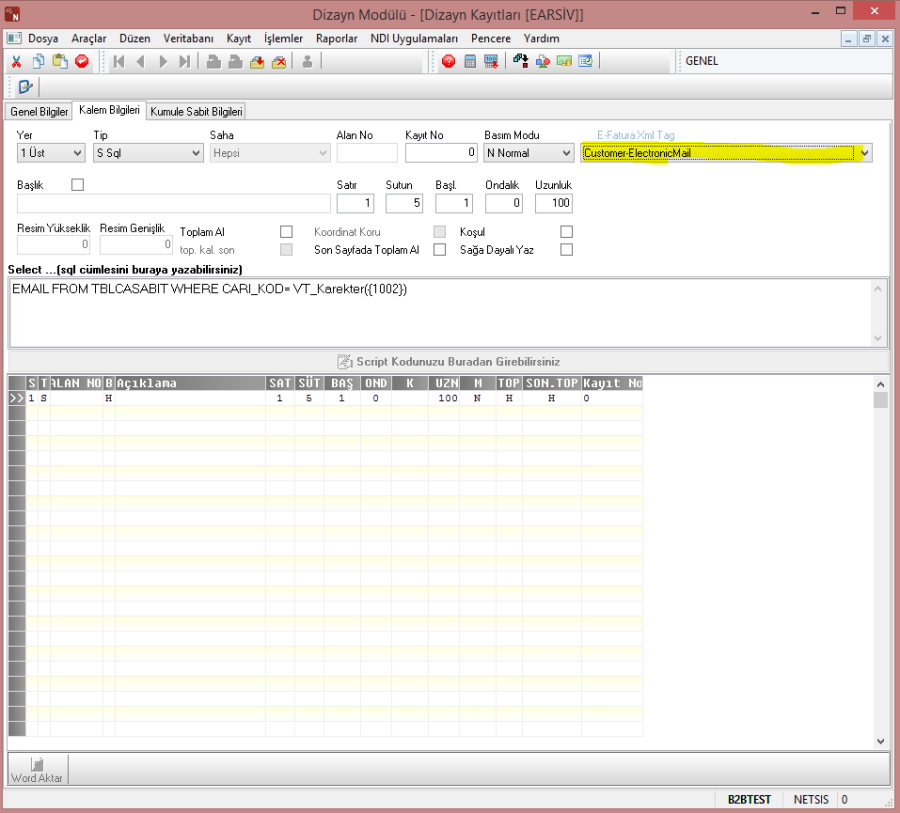

Kullanılacak dizaynda eposta ataması yapmak için E-fatura XML Tag'i aşağıdaki şekilde "Customer-Electronic Mail" olarak seçilmelidir.

XSD şema kontrolünden geçirilip ZIP formatı ile sıkıştırılan e-arşiv faturaları, zaman damgası ile mühürlenmek üzere entegratöre toplu e-arşiv oluşturma işlemi ile gönderilir.

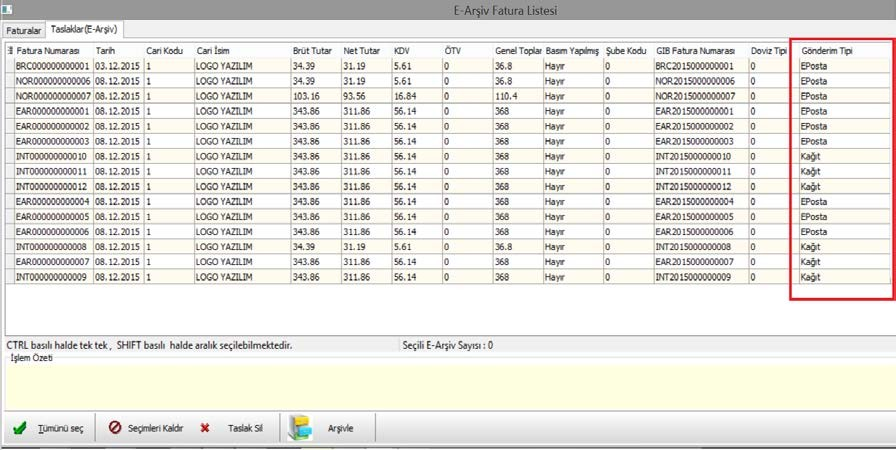

"Oluşacak Belgenin Gönderim Şekli Eposta Olsun" parametresi seçilerek oluşturulan taslaklar, gridde "Gönderim Tipi" kolonu "Eposta" olarak görüntülenir.

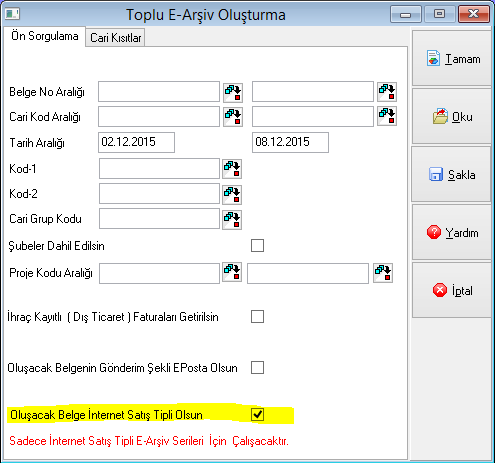

İnternet üzerinden yapılan satışlar için e-Arşiv oluşturulacak ise; "Toplu E-Arşiv Oluşturma" ekranında "Oluşacak Belge İnternet Satış Tipli Olsun" parametresi işaretlenerek devam edilmelidir.

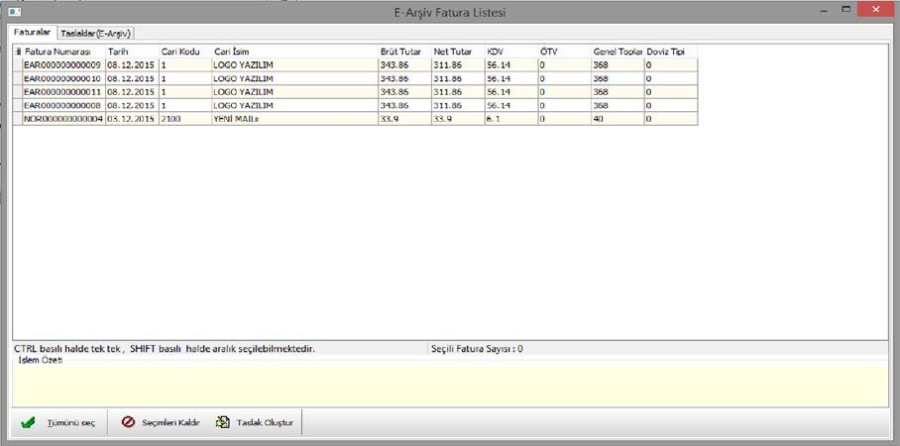

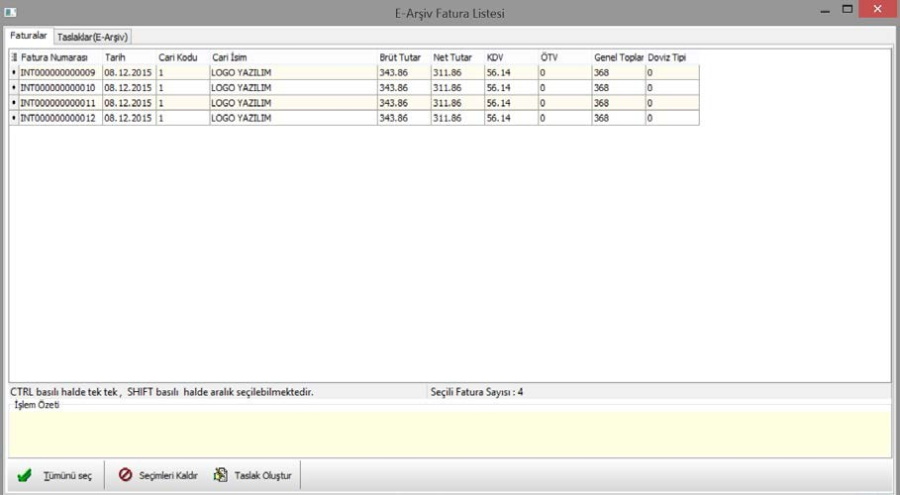

Bu şekilde devam edilince açılan Faturalar gridinde sadece internet satış için tanımlanmış seriye ait faturalar listelenir.

Aşağıdaki örnek ekranda sadece INT serili faturalar listelenmiştir:

Not: Taslak Oluşturma işlemi yapılırken dizayn rehberine sadece dizayn tipi "EArşiv Internet" olan dizaynlar gelmektedir.

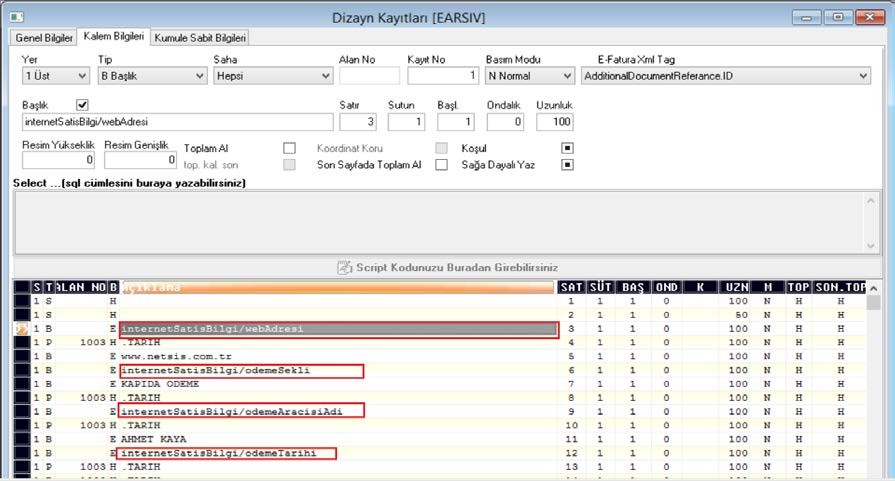

Dizayn tipi "e-Arşiv İnternet" olan dizaynlar için E-Fatura XML Tag'i "AdditionalDocumentReference" seçilmeli ve e-Arşiv için zorunlu alanlar (webAdresi, odemeSekli, odemeAracisiAdi, odemeTarihi, gonderimTarihi, gonderiTasiyan..TCKN/VKN ve gonderiTasiyan..Unvan bilgileri) atanmalıdır.

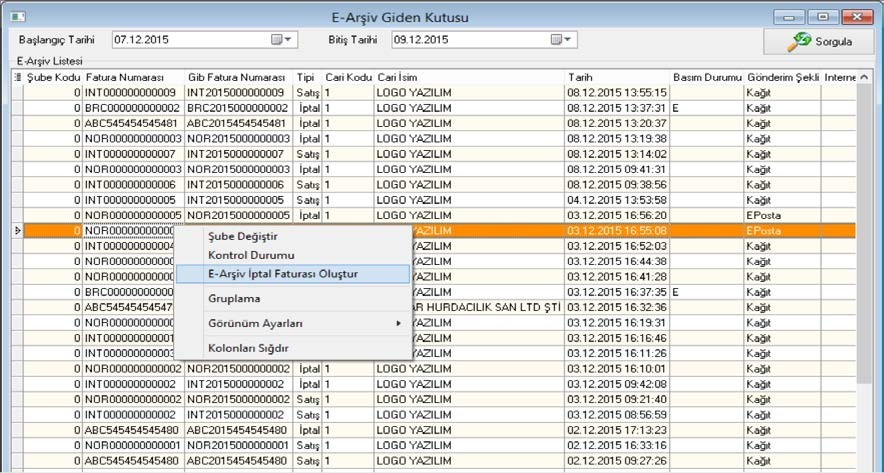

Entegratöre iletilen e-Arşiv faturaları, e-Arşiv giden kutusu ekranından izlenebilir. Bu ekranda belge detayına ulaşılabildiği gibi sağ tık sonrası "Şube Değiştir" ile şube kodunda değişiklik yapılabilir, "Kontrol Durumu" ile açıklama bilgisi girilebilir veya "E- Arşiv İptal Faturası Oluştur" ile iptal faturası oluşturulabilir. (Daha sonra iptal edilen fatura üzerine tekrar sağ tık yapılarak "Satış Faturası Sil" ile satış faturası iptali gerçekleştirilir)

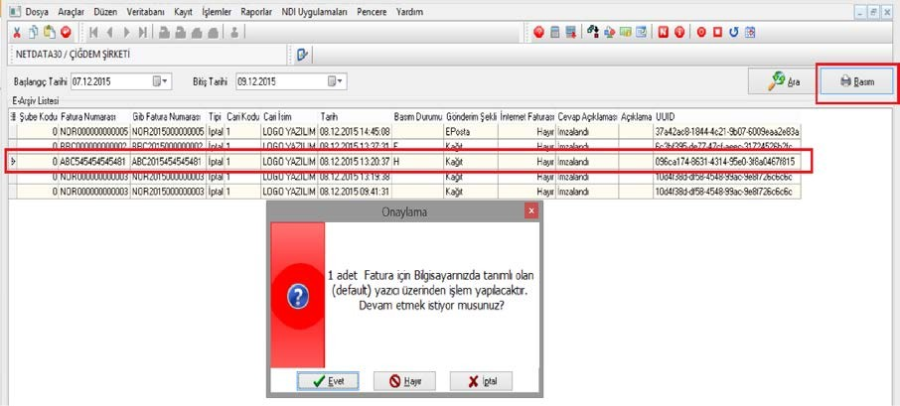

Arşivlenmesi için entegratöre iletilen faturaların zaman damgası ile mühürlenmiş dosyalarına sorgula işlemi ile ulaşılabilir. Mühürlenmiş belgelerin basım işlemi ise Toplu e-Arşiv basımı işlemi ile yapılabilir.