Parasal olmayan değerler için;

- İşletmeye girdiği tarihlerdeki endeks kullanılarak düzeltme katsayısı hesaplanır.

- Parasal olmayan değere ait çıkış hareketleri için çıkış işleminin gerçekleştiği tarihteki endeksin kullanılması doğru bir yaklaşım olmayacaktır. Ocak ayında işletmeye girmiş bir değerin Aralık ayındaki çıkışı için Aralık ayındaki endeks kullanılır ise düzeltme sonuçları hatalı olacaktır. Bunun için FIFO yöntemi benimsenmiştir.

"Giriş/Çıkış Hareketlerini İlişkilendir" işlemi ile parasal olmayan hesapların, çıkış hareketlerinin FİFO yöntemine göre giriş hareketleri ile ilişkilendirilmesi sağlanır.

"Genel Muhasebe/İşlemler/Giriş-Çıkış Hareketlerini İlişkilendir" işlemi üzerinden gerçekleştirilir.

- "Muhasebe Onaylı" durumundaki muhasebe fişleri işleme dahil edilir.

- Açılış türündeki fişleri "GLTRANSCOEFS" tablosunun "COEF0 (Mali dönem kullanılıyor ise)" ve "COEF13 (Ara Mali dönem kullanılıyor ise)" alanlarında tutulur.

- Açılış hareketinde "Endeks" değeri var ise tabloya "Hareket Tutarı/Endeks" sonucu yansıtılır. Açılış hareketi endeksi "0" ise endeks değeri "1" olarak davranır ve hareketin tutarı giriş tablosuna yansıtılır.

- "Kapanış" ve "Enflasyon Muhasebesi" türündeki fişlerin hareketleri işleme dahil edilmez.

- Karşı hesap bağlantısı olan hesaplar işleme dahil edilmez. Ancak hareket tutarı giriş hareketinden düşer.

- Hareket satırlarında;

- Giriş işlemlerinde "Enflasyon Dışı: √" olan

- Çıkış işlemlerinde "Enflasyon Dışı: √" veya "Hesaplama Dışı: √" olan hareketler işleme dahil edilmez.

- "Hesaplama Dışı" olan kayıtlar için tabloya değer yansımaz ancak hareket tutarı giriş hareketinden düşer.

- Bir çıkış hareketinin tümü eşleştirilemezse, kayıt oluşturulmaz. Örneğin; 1.000 TL çıkış hareketi var. 800 TL'lik giriş hareketi bulundu 200 TL hala açık bu çıkış hareketi için tabloya hiç kayıt atılmayacaktır.

"Hesap Tipi: Parasal Olmayan (Borç)" olanlar için;

- Giriş hareketleri hesaba "Borç" yazan hareketler,

- Çıkış hareketleri ise hesaba "Alacak" yazan hareketlerdir.

"Hesap Tipi: Parasal Olmayan (Alacak)" olanlar için;

- Giriş hareketleri hesaba "Alacak" yazan hareketler,

- Çıkış hareketleri ise hesaba "Borç" yazan hareketlerdir.

Örnek 1:

"Hesap Tipi: Parasal Olmayan (Borç)" olan 153 hesabı için muhasebe hareketleri aşağıdaki gibi olsun.

Tarih | Borç | Alacak | FIFO yöntemine göre eşleştirme yapıldığında |

|---|---|---|---|

17.02.2023 | 1.000 | - | |

24.03.2023 | 500 | - | |

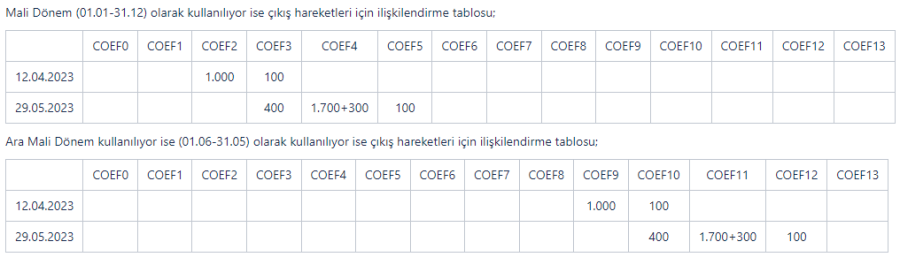

12.04.2023 | - | 1.100 | 1.000 TL 2. ay, 100 TL 3.aydan çıkış |

19.04.2023 | 1.700 | - | |

21.04.2023 | 300 | - | |

26.05.2023 | 500 | - | |

29.05.2023 | - | 2.500 | 400 TL 3.ay, 2.000 TL 4.ay, 100 TL 5.aydan çıkış |

Örnek 2:

Yukarıdaki tabloda açılış fişi de olsaydı;

Tarih | Borç | Alacak | FIFO yöntemine göre eşleştirme yapıldığında |

|---|---|---|---|

01.01.2023 | 300 | - | |

17.02.2023 | 1.000 | - | |

24.03.2023 | 500 | - | |

12.04.2023 | - | 1.100 | 300 TL Açılış, 800 TL 2. aydan çıkış |

19.04.2023 | 1.700 | - | |

21.04.2023 | 300 | - | |

26.05.2023 | 500 | - | |

29.05.2023 | - | 2.500 | 200 TL 2.ay, 500 TL 3.ay, 1.700 TL + 100 TL 4.aydan çıkış |

Örnek 3:

Tarih | Borç | Alacak | FIFO yöntemine göre eşleştirme yapıldığında |

|---|---|---|---|

01.01.2023 | 300 | - | |

04.01.2023 | - | 50 | "Hesaplama Dışı" işaretli |

17.02.2023 | 1.000 | - | |

24.03.2023 | 500 | - | |

12.04.2023 | - | 1.100 | 250 TL Açılış, 850 TL 2. aydan çıkış |

19.04.2023 | 1.700 | - | |

21.04.2023 | 300 | - | |

26.05.2023 | 500 | - | |

29.05.2023 | - | 2.500 | 150 TL 2.ay, 500 TL 3.ay, 1.700 TL + 150 TL 4.aydan çıkış |