Özel sigorta uygulamaları hakkında ayrıntılı bilgiye bu dokümandan ulaşılır.

Sgk Açısından;

5580 sayılı kanunun 80 inci maddesinin birinci fıkrasının (b) bendinde, "… işverenler tarafından sigortalılar için özel sağlık sigortalarına ve bireysel emeklilik sistemine ödenen ve aylık toplamı asgari ücretin % 30'unu geçmeyen özel sağlık sigortası primi ve bireysel emeklilik katkı payları tutarları, prime esas kazanca tâbi tutulmaz." denilmektedir.

Sigortalı adına ay içinde özel sağlık sigortası primi ve bireysel emeklilik katkı payı adı altında işverence yapılan ödemeler toplamının aylık asgari ücretin % 30'una isabet eden kısmı prime esas kazanca dahil edilmeyecek, kalan tutar ise ödendiği ayın prime esas kazancına dahil edilecektir.

Özel sağlık sigortası primi ve bireysel emeklilik katkı payı adı altında işverenlerce yapılan ödemelerden prime esas kazanca dahil edilecek tutar;

Brüt Aylık Asgari Ücret X % 30 = İstisna Tutarı

Gelir Vergisi Açısından;

İndirim konusu yapılacak primlerin toplamı, ödendiği ayda elde edilen ücretin %15'ini ve yıllık olarak asgari ücretin yıllık tutarını aşamayacaktır. İndirim konusu yapılacak prim tutarının tespitinde esas alınacak ücret ise, işveren tarafından çalışana hizmet karşılığında ödenen aylık (maaş), prim, ikramiye, sosyal yardımlar ve zamlar gibi vergiye tabi sürekli nitelikteki ödemelerin brüt tutarının toplamı olacaktır. Gider karşılığı olarak ödenen tutarlar (yapılan gerçek bir giderin karşılığı olsun olmasın) dikkate alınmayacaktır.

Brüt Kazanç % 15 = İstisna Tutarı (Ayrıca yıllık olarak yıllık asgari ücret tutarını geçemez)

Not : Özel sağlık sigortalarına ait Gelir Vergisi istisnası toplam tutarları aşağıda yer alan Gelir Vergisi Madde 63'de de belirtildiği gibi, aylık değil yıllık brüt asgari ücret toplamı kadar yapılmaktadır.

Madde 63 – Ücretin gerçek safi değeri iş veren tarafından verilen para ve ayınlarla sağlanan menfaatler toplamından aşağıdaki indirimler yapıldıktan sonra kalan miktardır. 1. (Ek: 24/12/1980-2361/45 md.) 657 sayılı Devlet Memurları Kanununun 190 ncı maddesi uyarınca yapılan kesintilerle, Ordu Yardımlaşma Kurumu ve benzeri kamu kurumları için yapılan kanuni kesintiler, (1) 2. (Değişik : 28/6/2001-4697/4 md.) Kanunla kurulan emekli sandıkları ile 506 sayılı Sosyal Sigortalar Kanununun geçici 20 nci maddesinde belirtilen sandıklara ödenen aidat ve primler; 3. (Değişik: 13/6/2012-6327/5 md.) Sigortanın Türkiye'de kâin ve merkezi Türkiye'de bulunan bir emeklilik veya sigorta şirketi nezdinde akdedilmiş olması şartıyla; ücretlinin şahsına, eşine ve küçük çocuklarına ait hayat sigortası poliçeleri için hizmet erbabı tarafından ödenen primlerin %50'si ile ölüm, kaza, sağlık, hastalık, engellilik, işsizlik, analık, doğum ve tahsil gibi şahıs sigorta poliçeleri için hizmet erbabı tarafından ödenen primler (İndirim konusu yapılacak primler toplamı, ödendiği ayda elde edilen ücretin %15'ini ve yıllık olarak asgari ücretin yıllık tutarını aşamaz.

Özel Sağlık Sigortaları Uygulamaları

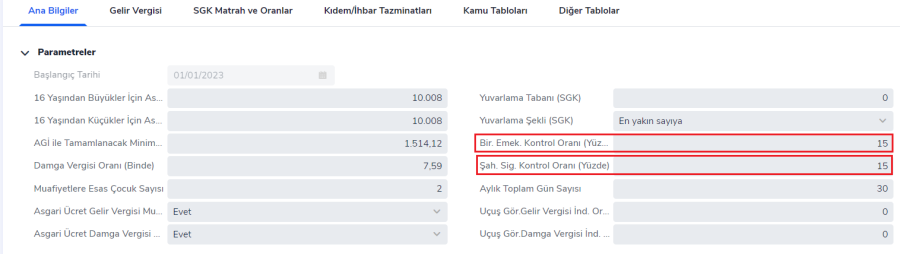

Sistem Ayarları / Öndeğer ve Parametreler / Ücret Yönetimi / Bordro Kanun Parametreleri / Ana Bilgiler sekmesi Bireysel Emeklilik Kontrol Oranı ve Şahıs Sigortası Kontrol Oranı %15 olarak, Sgk Matrah ve Oranları sekmesinde Özel Sigorta Muafiyet Oranı %30 olarak tanımlanır.

Özel Sigorta Türleri

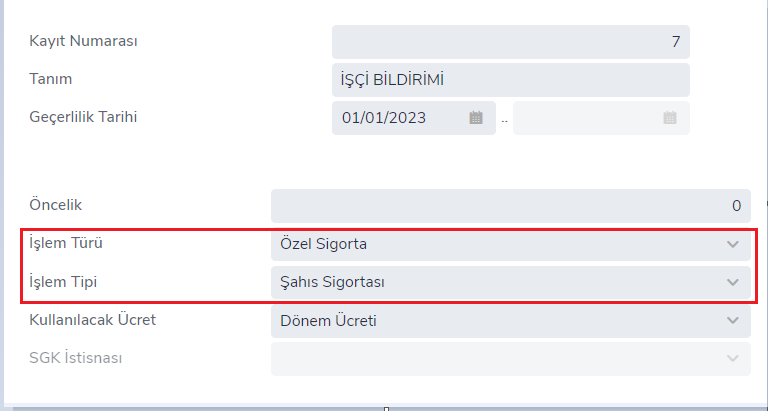

1.İşçi Bildirimi

Çalışanların çalıştığı firmadan bağımsız kurum dışında yaptırdığı poliçeleri ifade eder. Bu poliçelerin kuruma bildirilmesi sonucu çalışanlara ait gelir vergisinden indirim yapılması söz konusu olacaktır.

- İşçi bildirimi uygulamada Ek Kesinti tipinde tanımlanır.

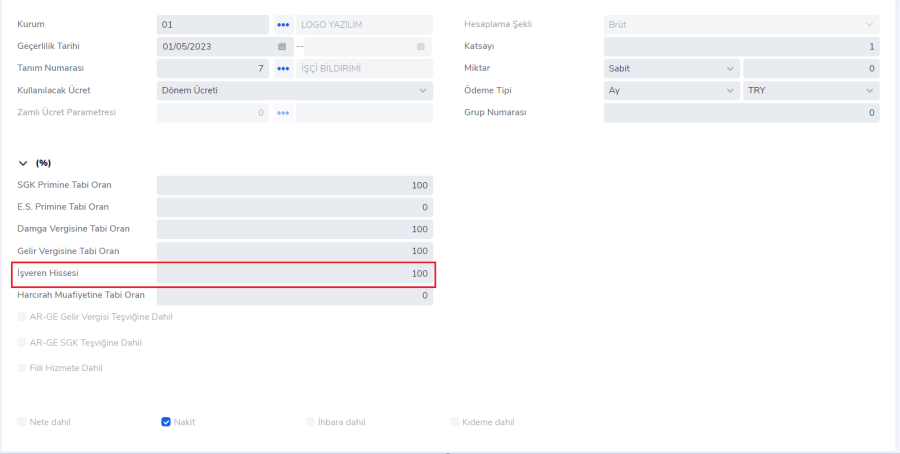

- Bu parametrenin normal bir kesinti gibi net ödenecek tutardan düşmemesi için kurum çalışma parametrelerinde ''İşveren Hissesi'' %100 olarak tanımlanması gerekir.

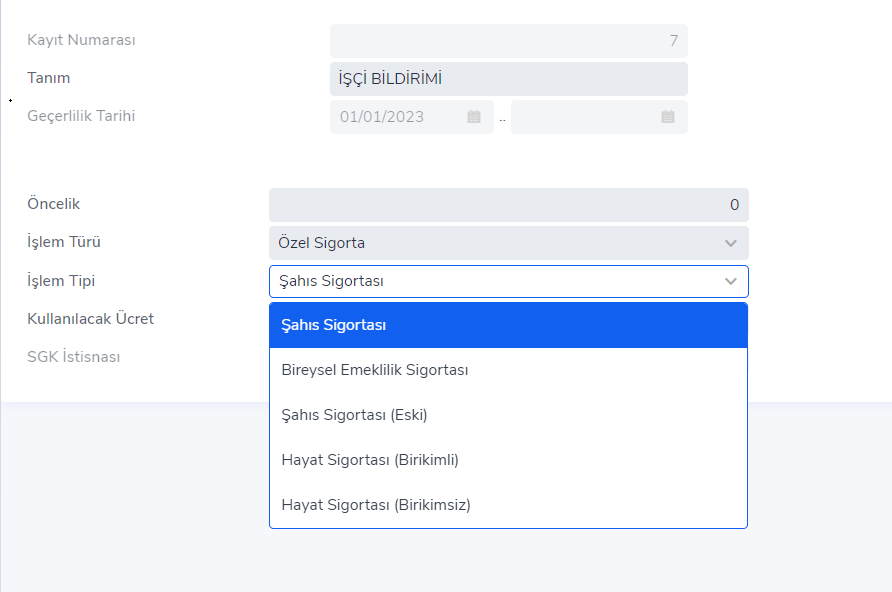

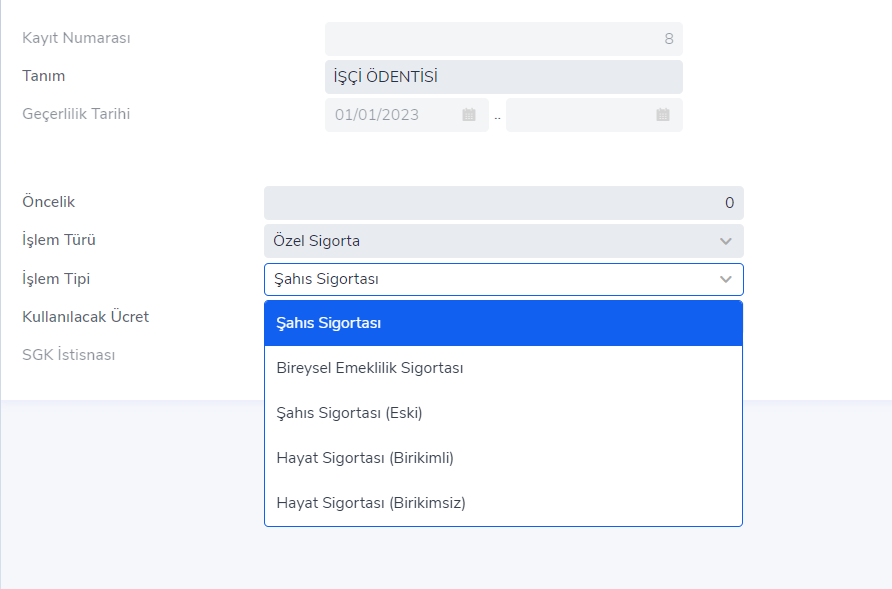

Not: İşçi bildirimi özel sigorta türü şahıs sigortası olabileceği gibi, diğer sigorta türleri olan Bireysel Emeklilik Sigortası, Hayat Sigortası (Birikimli), Hayat Sigortası (Birikimsiz) de olabilir. Özel sigorta türüne göre işlem tipinden olması gereken tanım seçilir.

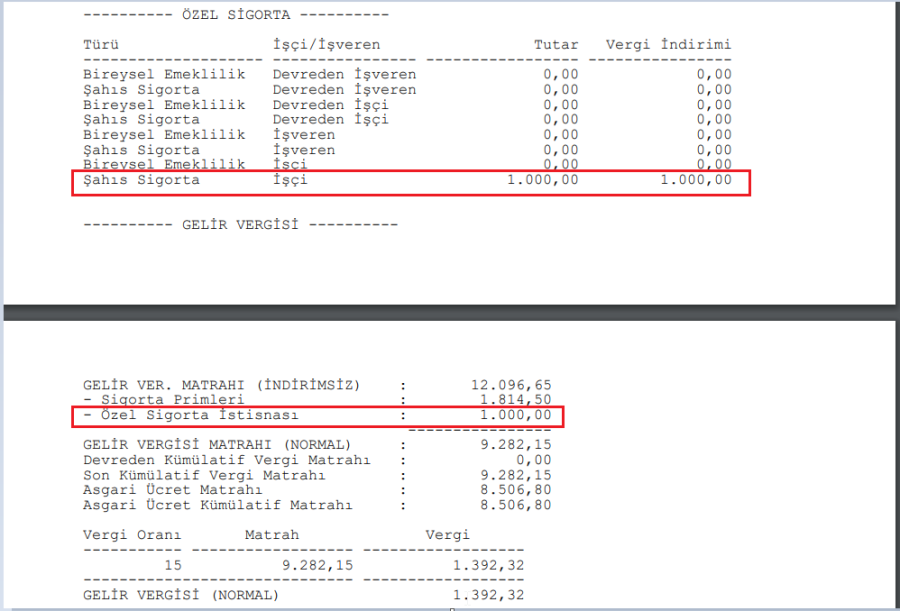

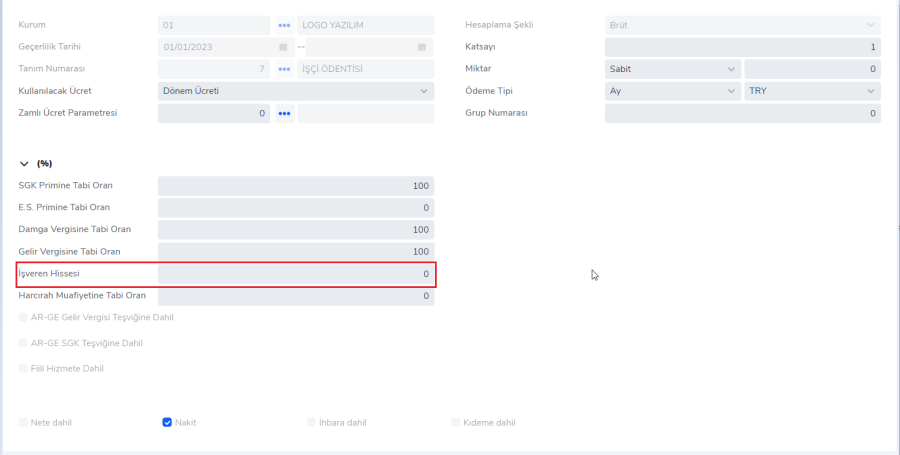

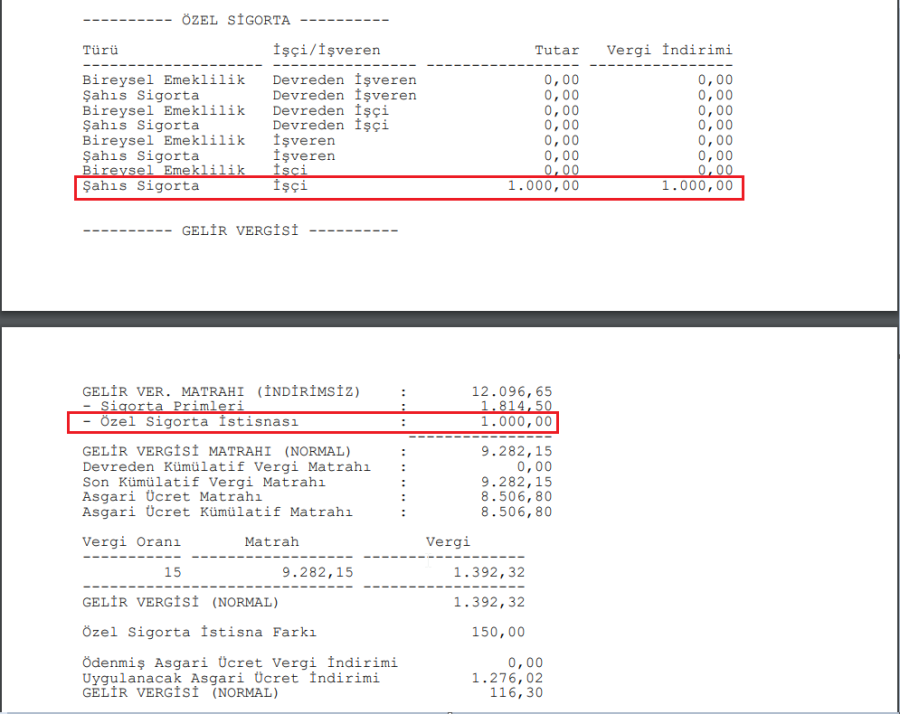

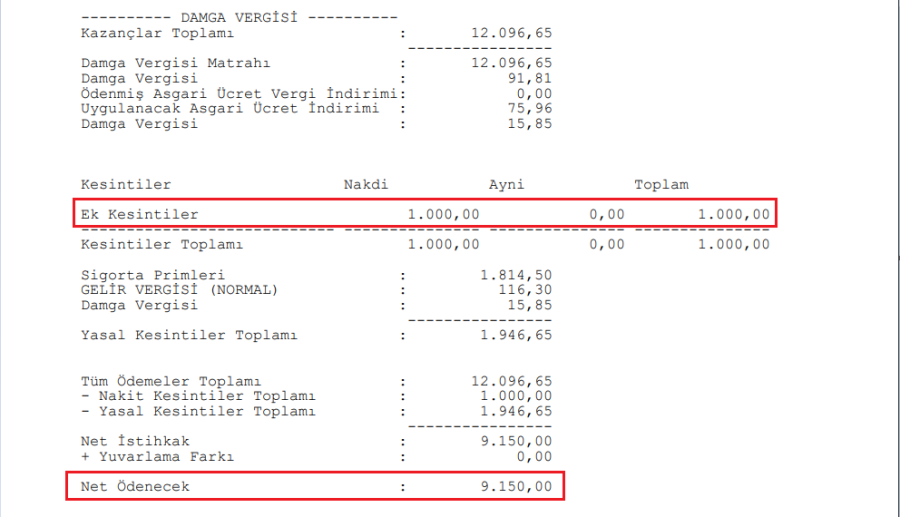

2.İşçi Ödentisi

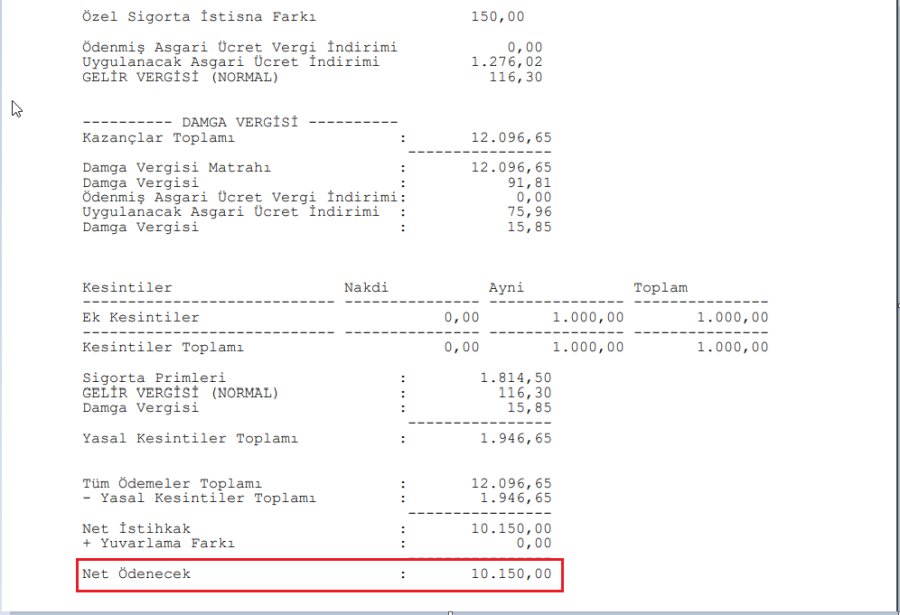

Çalışanların çalıştıkları kurum tarafından özel sigorta yaptırması karşılığı maaşından kesinti yapılan özel sigorta türüdür. Özel sigorta tutarı uygulamada maaştan kesinti yapılırken, vergi muafiyeti de çalışanın gelir vergisinden düşülecektir.

- İşçi ödentisi uygulamada Ek Kesinti tipinde tanımlanır.

- Bu parametrenin normal bir kesinti gibi net ödenecek tutardan düşmesi için kurum çalışma parametrelerinde ''İşveren Hissesi'' % 0 olarak tanımlanması gerekir.

- Çalışan tarafından ödenen şahıs sigortası tutarı ve gelir vergisi özel sigorta istisnası puantajda hesaplar penceresinde görünürken, işveren hissesi % 0 olduğu için net ödenecek tutardan nakit kesinti olarak düşülür.

Not : İşçi ödentisi özel sigorta türü şahıs sigortası olabileceği gibi, diğer sigorta türleri olan Bireysel Emeklilik Sigortası, Hayat Sigortası (Birikimli), Hayat Sigortası (Birikimsiz) de olabilir. Özel sigorta türüne göre işlem tipinden olması gereken tanım seçilir.

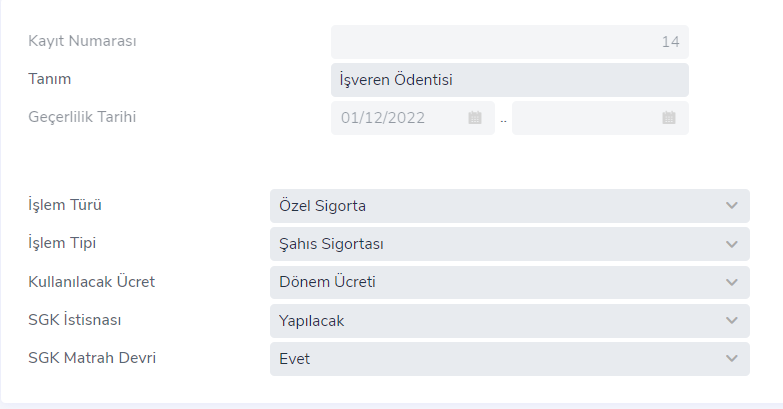

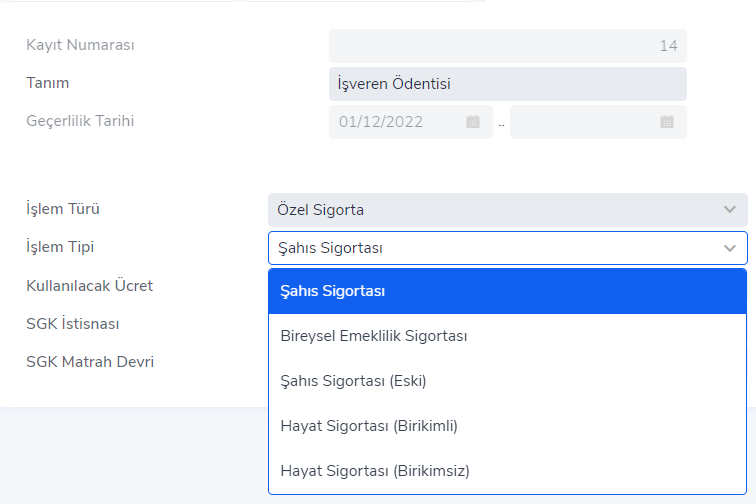

3.İşveren Ödentisi

Kurum tarafından çalışanları adına yaptıkları özel sigorta türüdür. Bu özel sigorta sosyal yardım şeklinde tanımlanır.

İşlem Tipi : Özel sigorta türüne göre işlem tipinden olması gereken tanım seçilir.

Sgk İstisnası: Sigorta türüne ait Sgk istisnası varsa ''Yapılacak'' seçilir. Hayat Sigortası (Birikimli) ve Hayat Sigortası (Birikimsiz) türlerinde Sgk istisnası olmadığı için ''Yapılmayacak'' seçilir.

Sgk Matrah Devri : Özel sigorta ödemesinin Sgk devri isteniyorsa ''Evet'' seçilir.

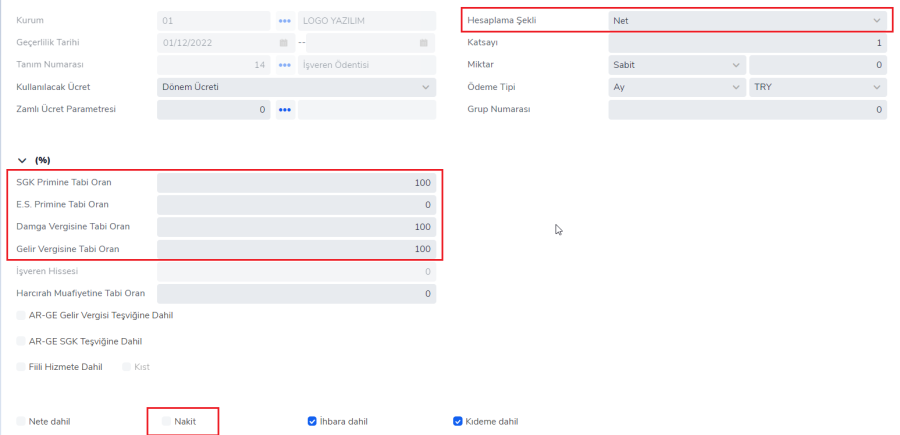

Hesaplama Şekli: Poliçe tutarları net tutar kabul edilerek poliçenin brütleştirilmesi ile işlem yapılması için hesaplama şeklinin ''Net'' seçilmesi gerekir.

Ayni: Nakit seçeneğinin işaretli olmaması gerekir.

Not : İşveren ödentisi özel sigorta türü şahıs sigortası olabileceği gibi, diğer sigorta türleri olan Bireysel Emeklilik Sigortası, Hayat Sigortası (Birikimli), Hayat Sigortası (Birikimsiz) de olabilir. Özel sigorta türüne göre işlem tipinden olması gereken tanım seçilir.

- Yukarıdaki tanımlamalardan sonra, tanımlanan kurum ücret parametresi; ilgili sicillerin sicil kartı / sağ tuş menü / Ücret Bilgileri / Tabi olduğu Sosyal Yardımlar / Tabi olduğu Ek Kesintiler bölümünde uygun tarihte tabi edilir.

- Sicil kartlarında tabi edilen parametreler, bordro /puantaj kartına satır olarak yansıması için; puantaj kartı / sağ tuş menü / Puantaj Satırlarını Oluştur seçilir. Bu satırların karşılığına yazılan tutara ve özel sigorta türüne göre puantaj hesaplamaları SGK ve vergi muafiyeti yapılır.

Bordro Çalışma Parametreleri / Özel Sigorta Parametreler

- Bireysel Emeklilik İşveren Payı: Gider olarak gösterilip gösterilmeyeceğine dair parametredir.

- Gider Olarak Gösterilecek: Bireysel Emeklilik türündeki özel sigorta tutarı DV oranıyla brütleşir ve GV istisnası uygulanır.

- Gider Olarak Gösterilmeyecek: Bireysel Emeklilik türündeki özel sigorta tutarı DV+GV ile brütleşir ve GV istisnası uygulanmaz.

- Özel Sigorta İndirimi Öncelik Sırası: İşçi veya işveren tarafından birden fazla özel sigorta türü olması durumunda vergi indirimi hesaplamasında öncelik belirlenmelidir.

- Şahıs Sigortası -Bireysel Emeklilik / İşveren -İşçi: Vergi indirimi hesaplamasında şahıs sigortası türündeki özel sigorta önceliklendirilir, ödeyen taraf için de öncelik işverene aittir.

- Bireysel Emeklilik -Şahıs Sigortası / İşveren -İşçi: Vergi indirimi hesaplamasında bireysel emeklilik türündeki özel sigorta önceliklendirilir, ödeyen taraf için de öncelik işverene aittir.

- Şahıs Sigortası -Bireysel Emeklilik / İşçi -İşveren: Vergi indirimi hesaplamasında şahıs sigortası türündeki özel sigorta önceliklendirilir, ödeyen taraf için de öncelik işçiye aittir.

- Bireysel Emeklilik -Şahıs Sigortası / İşçi -İşveren: Vergi indirimi hesaplamasında bireysel emeklilik türündeki özel sigorta önceliklendirilir, ödeyen taraf için de öncelik işçiye aittir.

- Özel Sigorta İstisnaları: Net olarak tanımlanan özel sigortalar Gelir Vergisi istisnaları ''Brüt Sigorta Tutarı Üzerinden'', ''Net Tutar Üzerinden'', ''Gib Hesaplama Yöntemi Üzerinden'' ve ''Brüt -Sgk Tutarı Üzerinden'' yapılır.

- Brüt Sigorta Tutarı Üzerinden: Özel sigorta kaleminin brüt tutarı üzerinden Gelir Vergisi istisnası yapılır.

- Net Sigorta Tutarı Üzerinden: Özel sigorta kaleminin net tutarı üzerinden Gelir Vergisi istisnası yapılır.

- Brüt- Sgk Tutarı Üzerinden: Özel sigorta kaleminin brüt tutarından Sgk kesintisi yapılmış tutar üzerinden Gelir Vergisi istisnası yapılır.

Örnek 1 : Haziran 2023 tarihinde 20.000 brüt ücretli çalışana işveren tarafından 1.000 TL'lik net özel sigorta yapılmıştır.

Özel Sigorta İstisnaları: Brüt sigorta tutarı seçildiğinde;

1.000 TL'lik net özel sağlık sigortasının brütü 1.007,65 TL olarak hesaplanıp

SGK tarafında: (Asgari Ücret*0,30) 10.008*0,30=3.002,40 ile özel sigorta brüt tutarı olan 1.007,65 TL karşılaştırılır. Özel Sigorta SGK istisnası matraha dahil olmayacağından 1.007,65 TL olarak hesaplanır.

Gelir vergisi tarafında: (Brüt Ödemeler Toplamı*0,15) 20.000*0,15= 3.000 TL ile Özel sağlık sigortası brüt tutarı olan 1.007,65 TL karşılaştırılır. Özel Sigorta Gelir vergisi istisnası 1.007,65 TL olarak hesaplanır.

Özel Sigorta İstisnaları: Net sigorta tutarı seçildiğinde;

1.000 TL'lik net özel sağlık sigortasının brütü 1.009 TL olarak hesaplanıp

SGK tarafında: (Asgari Ücret*0,30) 10.008*0,30=3.002,40 ile özel sigorta brüt tutarı olan 1.009 TL karşılaştırılır. Özel Sigorta SGK istisnası matraha dahil olmayacağından 1.009 TL olarak hesaplanır.

Gelir vergisi tarafında: (Brüt Ödemeler Toplamı*0,15) 20.000*0,15= 3.000 TL ile Özel sağlık sigortası net tutarı olan 1.000 TL karşılaştırılır. Özel Sigorta Gelir vergisi istisnası 1.000 TL olarak hesaplanır.

Özel Sigorta İstisnaları: Brüt-Sgk Tutarı Üzerinden seçildiğinde;

Örnek 2 : Haziran 2023 tarihinde 30.000 brüt ücretli çalışana işveren tarafından 3.200 TL'lik net özel sigorta yapılmıştır.

3.200 TL'lik net özel sağlık sigortasının brütü 3.264,02TL olarak hesaplanıp,

SGK tarafında: (Asgari Ücret*0,30) 10.008*0,30=3.002,40 ile özel sigorta brüt tutarı olan 3.264,02 TL karşılaştırılır. Özel Sigorta SGK istisnası 3.002,40 TL olarak hesaplanır. Özel sigortaya ait Sgk kesintisi ((3.264,02– 3.002,40)*0,15) = 39,24 TLolarak hesaplanır.

Gelir vergisi tarafında: (Brüt Ödemeler Toplamı*0,15) 30.000*0,15= 4.500 TL ile Özel sağlık sigortasının brüt tutarından Sgk kesintisi düşülmüş tutar olan 3.224,78 TL (3.264,02- 39,24) ile karşılaştırılır. Özel Sigorta Gelir vergisi istisnası 3.224,78 TL olarak hesaplanır.

Özel Sigorta İstisnaları: GİB Hesaplama Yöntemi Üzerinden seçildiğinde hesaplama detaylarına https://docs.logo.com.tr/pages/viewpage.action?pageId=108659396 bu linkten ulaşılabilirsiniz.

Özel Sigorta Tutarları İstisna Vergi Matrahına: İndirim konusu yapılacak primlerin brüt kazancına özel sigorta brütlerinin eklenip eklenmeyeceğine dair bir parametredir.

Özel Sigorta Tutarları İstisna Vergi Matrahına: Eklensin seçildiğinde;

Özel Sigorta İstisnaları: Brüt-Sgk Tutarı Üzerinden seçili ise;

Örnek 3: Haziran 2023 tarihinde 11.000 brüt ücretli çalışana işveren tarafından 2.400 TL'lik net özel sigorta yapılmıştır.

2.400 TL'lik net özel sağlık sigortasının brütü 2.491,07 TL olarak hesaplanıp,

SGK tarafında: (Asgari Ücret*0,30) 10.008*0,30=3.002,40 ile özel sigorta brüt tutarı olan 2.491,07 TL karşılaştırılır. Özel Sigorta SGK istisnası 2.491,07 TL olarak hesaplanır.

Gelir vergisi tarafında: ((Brüt Ödemeler Toplamı+ Sigorta neti) *0,15) (11.000+2.400) *0,15= 2.010 TL ile Özel sağlık sigortasının brüt tutarı 2.491,07 TL ile karşılaştırılır. Özel Sigorta Gelir vergisi istisnası 2.010 TL olarak hesaplanır.

Özel Sigorta Tutarları İstisna Vergi Matrahına: Eklenmesin seçildiğinde;

Özel Sigorta İstisnaları: Brüt-Sgk Tutarı Üzerinden seçili ise;

Örnek 4: Haziran 2023 tarihinde 11.000 brüt ücretli çalışana işveren tarafından 2.400 TL'lik net özel sigorta yapılmıştır.

2.400 TL'lik net özel sağlık sigortasının brütü 2.555,17 TL olarak hesaplanıp,

SGK tarafında: (Asgari Ücret*0,30) 10.008*0,30=3.002,40 ile özel sigorta brüt tutarı olan 2.555,17 TL karşılaştırılır. Özel Sigorta SGK istisnası 2.555,17 TL olarak hesaplanır.

Gelir vergisi tarafında: (Brüt Ödemeler Toplamı*0,15) 11.000*0,15= 1.650 TL ile Özel sağlık sigortasının brüt tutarı 2.555,17 TL ile karşılaştırılır. Özel Sigorta Gelir vergisi istisnası 1.650 TL olarak hesaplanır.