Özel sağlık sigortalarında GİB hesaplama yöntemi hakkında ayrıntılı bilgiye bu dokümandan ulaşılır.

Sgk Açısından;

Kanunun 80 inci maddesinin birinci fıkrasının (b) bendinde, "… işverenler tarafından sigortalılar için özel sağlık sigortalarına ve bireysel emeklilik sistemine ödenen ve aylık toplamı asgari ücretin % 30'unu geçmeyen özel sağlık sigortası primi ve bireysel emeklilik katkı payları tutarları, prime esas kazanca tâbi tutulmaz." denilmektedir.

Sigortalı adına ay içinde özel sağlık sigortası primi ve bireysel emeklilik katkı payı adı altında işverence yapılan ödemeler toplamının aylık asgari ücretin % 30'una isabet eden kısmı prime esas kazanca dahil edilmeyecek, kalan tutar ise ödendiği ayın prime esas kazancına dahil edilecektir.

Özel sağlık sigortası primi ve bireysel emeklilik katkı payı adı altında işverenlerce yapılan ödemelerden prime esas kazanca dahil edilecek tutar;

Brüt Aylık Asgari Ücret X % 30 = İstisna Tutarı

Gelir Vergisi Açısından;

İndirim konusu yapılacak primlerin toplamı, ödendiği ayda elde edilen ücretin %15'ini ve yıllık olarak asgari ücretin yıllık tutarını aşamayacaktır. İndirim konusu yapılacak prim tutarının tespitinde esas alınacak ücret ise, işveren tarafından çalışana hizmet karşılığında ödenen aylık (maaş), prim, ikramiye, sosyal yardımlar ve zamlar gibi vergiye tabi sürekli nitelikteki ödemelerin brüt tutarının toplamı olacaktır. Gider karşılığı olarak ödenen tutarlar (yapılan gerçek bir giderin karşılığı olsun olmasın) dikkate alınmayacaktır.

Öte yandan, işveren tarafından ödenen şahıs sigorta primleri ücretliye sağlanan bir menfaat olarak nitelendirilmekte olup, işveren tarafından hizmet erbabına ödenen söz konusu şahıs sigorta primi kadar net ücret ödemesi yapıldığı anlamına gelmektedir. Bu nedenle öncelikle ödenen şahıs sigorta priminin brüt tutarının bulunarak gayrisafi ücrete eklenmesi ve bu ekleme sonrası ödenen şahıs sigorta priminin yukarıda belirtildiği şekilde, gayrisafi ücretten indirim konusu yapılması gerekmektedir.

Bu hüküm ve açıklamalar çerçevesinde; çalışanlar adına ödenen özel sağlık poliçesi primlerinin, çalışanlara sağlanan net menfaat (ücret) olarak değerlendirilmesi ve brütleştirilerek aylık ücret bordrolarına dahil edilmesi gerekir.

Brüt Kazanç % 15 = İstisna Tutarı (Ayrıca yıllık olarak yıllık asgari ücret tutarını geçemez)

Not 1: Özelgede yer verilen görüş çerçevesinde işveren tarafından hizmet erbabı için sigorta şirketine ödenen prim tutarlarının ücret mahiyetinde değerlendirilerek gelir vergisi ve damga vergisi kesintisine tabi tutulması ve ödenen net prim tutarının gelir vergisi matrahından indirim konusu yapılması söz konusu personelin işverene olan maliyet tutarlarını artırmaktadır.

Not 2: Gib hesaplama yöntemine göre poliçe bedeli net kabul edilip, brütleştirilerek işlem yapılır. Bu sebeple bulunan poliçe brütü üzerinden poliçenin net tutarına ulaşılamamaktadır.

J-HR UYGULAMA ADIMLARI ve ÖRNEKLER

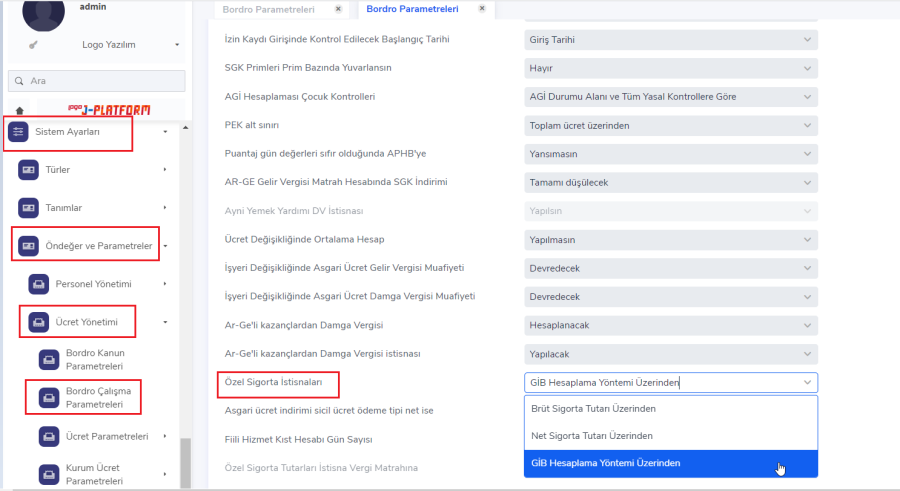

Sistem Ayarları / Öndeğer ve Parametreler / Ücret Yönetimi /Bordro Çalışma Parametreleri / Diğer Parametreler ekranı açılır. Açılan pencerede '' Özel Sigorta İstisnaları: Gib Hesaplama Yöntemi Üzerinden '' seçilir.

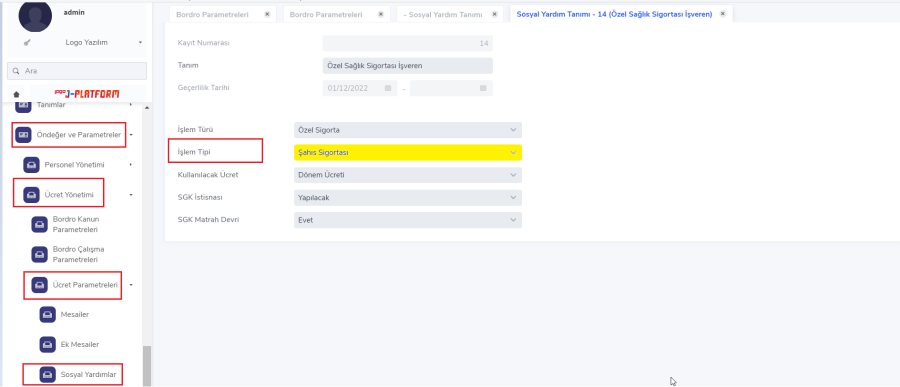

Not: Gib hesaplama yöntemi sadece ücret parametreleri sosyal yardımlarda işlem tipi 'şahıs sigortası' tanımlı olan özel sağlık sigortası için geçerlidir. Sonraki sürümlerde hayat sigortası tanımlarında da geliştirme yapılacaktır.

Özel Sigorta İstisnaları Gib Hesaplama Yöntemi

Örnek 1: 11.000 TL brüt ücretle çalışan A'ya Mart 2023 döneminde net 1.000 TL tutarında sosyal yardım tipinde özel sağlık sigortası yardımı yapılmaktadır. Çalışanın Mart 2023 dönemine ait 30 gün mesaisi bulunmaktadır. Bu durumda poliçe nasıl brütleşmelidir, çalışana ait gelir vergisi istinası ne olmalıdır? Çalışana ait net istihkak nedir?

Brüt ücret: 11.000 TL

Poliçe: 1.000 TL

Sgk açısından;

Aylık Sgk sınırı asgari ücretin %30 'u yani 3.002,40 TL kadarı Sgk'dan muaf olacaktır. Bu durumda:

Sgk matrahı: 11.000 TL

Sgk kesintisi: 11.000*0,15= 1.650 TL

Gelir Vergisi ve Damga Vergisi açısından;

Gelir Vergisi istisnası brüt kazancın %15'i yani 1.650 TL' nin altında olsa bile Gib hesaplama yönteminde poliçenin Gelir Vergisi ve Damga Vergisi ile brütleşmesi gerekir. 1.000 TL tutarındaki poliçe Gelir Vergisi ve Damga Vergisi ile brütleştiğinde poliçe brütü 1.187,07 TL'dir.

Gelir Vergisi istisna sınırının altında kaldığı için poliçe netinin tamamı Gelir Vergisinden istisna edilir.

Gelir Vergisi matrahı: (11.000+1.187,07)-1.650-1.000

Gvm = 9.537,07 TL

Gelir Vergisi = 9.537,07* 0,15 = 1.430,56 TL

İndirimli Gelir Vergisi = 1.430 – 1276,02 = 154,54 TL

Damga Vergisi matrahı: 11.000+1.187,07

Damga Vergisi = 12.187,07*0,00759 = 92,50 TL

İndirimli Damga Vergisi = 92,50 – 75,96 = 16,54 TL

Net istihkak: 11.000 + 1.187,07 – 1.650 – 154,54– 16,54 – 1.000 = 9.365,99 TL

Not: Gelir Vergisinden istisna edilen 1.000 TL poliçe tutarının %15'i yani 1.000*0,15 = 150 TL kadar net istihkakta artış gerçekleşmiştir.

Örnek 2: 15.000 TL brüt ücretle çalışan A'ya Mart 2023 döneminde net 3.500 TL tutarında sosyal yardım tipinde özel sağlık sigortası yardımı yapılmaktadır. Çalışanın Mart 2023 dönemine ait 30 gün mesaisi bulunmaktadır. Bu durumda poliçe nasıl brütleşmelidir, çalışana ait gelir vergisi istinası ne olmalıdır? Çalışana ait net istihkak nedir?

Brüt ücret: 15.000 TL

Poliçe: 3.500 TL

Sgk açısından;

Aylık Sgk sınırı asgari ücretin %30 'u yani 3.002,40 TL kadarı Sgk'dan muaf olacaktır. Bu durumda:

3.500 – 3.002,40 = 497,60 TL Sgk, Gelir ve Damga Vergisiyle brütleşerek 696,03 TL olan tutar sgk matrahına eklenir.

3.002,40 TL ise sadece Gelir ve Damga Vergisiyle brütleşir ve 3.564,06 TL Sgk matrahından muaf tutulur.

Bu durumda poliçenin toplam brütü 3.564,06 + 696,03 = 4.260,09 TL'dir.

Sgk matrahı: 15.000 + 696,03 = 15.696,03 TL'dir.

Sgk kesintisi: 15.696,03*0,15 = 2.354,40 TL

Gelir Vergisi ve Damga Vergisi açısından;

Poliçe tutarı Gelir Vergisi istisna sınırının üzerinde olduğu için brüt kazancın %15' i kadar Gelir Vergisinden istisna edilir. 15.000 *0,15 = 2.250 TL

Gelir Vergisi matrahı: (15.000 + 4.260,09)- 2.354,40 – 2.250

Gvm = 14.655,69 TL

Gelir Vergisi = 14.655,69*0,15 = 2.198,35 TL

İndirimli Gelir Vergisi = 2.198,35 – 1.276,02 = 922,33 TL

Damga Vergisi matrahı: 15.000+4.260,09

Damga Vergisi = 19. 260,09*0,00759 = 146,18 TL

İndirimli Damga Vergisi = 146,18 – 75,96 = 70,22 TL

Net istihkak: 15.000 + 4.260,09 – 2.354,40 – 922,33 – 70,22 – 3.500 = 12.413,14 TL

Not: Gelir Vergisinden istisna edilen 2.250 TL poliçe tutarının %15'i yani 2.250*0,15 = 337,50 TL kadar net istihkakta artış gerçekleşmiştir.

Örnek 3: 12.000 TL brüt ücretle çalışan A'ya Mart 2023 döneminde net 3.500 TL tutarında sosyal yardım tipinde özel sağlık sigortası yardımı yapılmaktadır. Çalışanın Mart 2023 dönemine ait 30 gün mesaisi bulunmaktadır. Bu durumda poliçe nasıl brütleşmelidir, çalışana ait gelir vergisi istinası ne olmalıdır? Çalışana ait net istihkak nedir?

Brüt ücret: 12.000 TL

Poliçe: 3.500 TL

Sgk açısından;

Aylık Sgk sınırı asgari ücretin %30 'u yani 3.002,40 TL kadarı Sgk'dan muaf olacaktır. Bu durumda:

3.500 – 3.002,40 = 497,60 TL Sgk, Gelir ve Damga Vergisiyle brütleşerek 696,03 TL olan tutar sgk matrahına eklenir.

3.002,40 TL ise sadece Gelir ve Damga Vergisiyle brütleşir ve 3.564,06 TL olur ve Sgk matrahından muaf tutulur.

Bu durumda poliçenin toplam brütü 3.564,06 + 696,03 = 4.260,09 TL'dir.

Sgk matrahı: 12.000 + 696,03 = 12.696,03 TL'dir.

Sgk kesintisi: 15.696,03*0,15 = 1.904,40 TL

Gelir Vergisi ve Damga Vergisi açısından;

Poliçe tutarı Gelir Vergisi istisna sınırının üzerinde olduğu için brüt kazancın %15' i kadar Gelir Vergisinden istisna edilir. 12.000 *0,15 = 1.800 TL

Gelir Vergisi matrahı: (12.000 + 4.260,09)- 1.904,40 – 1.800

Gvm = 12.555,68 TL

Gelir Vergisi = 12.555,68*0,15 = 1.883,35 TL

İndirimli Gelir Vergisi = 1.883,35 – 1.276,02 = 607,33 TL

Damga Vergisi matrahı: 12.000+4.260,09

Damga Vergisi = 16. 260,09*0,00759 = 123,41 TL

İndirimli Damga Vergisi = 123,41 – 75,96 = 47,45 TL

Net istihkak: 12.000 + 4.260,09 – 1.904,40 – 607,33 – 47,45 – 3.500 = 10.200,91 TL

Not: Gelir Vergisinden istisna edilen 1.800 TL poliçe tutarının %15'i yani 1.800*0,15 = 270 TL kadar net istihkakta artış gerçekleşmiştir.

Örnek 4: 12.000 TL brüt ücretle çalışan A'ya Mart 2023 döneminde net 2.000 TL tutarında sosyal yardım tipinde özel sağlık sigortası yardımı yapılmaktadır. Çalışanın Mart 2023 dönemine ait 30 gün mesaisi bulunmaktadır. Bu durumda poliçe nasıl brütleşmelidir, çalışana ait gelir vergisi istinası ne olmalıdır? Çalışana ait net istihkak nedir?

Brüt ücret: 12.000 TL

Poliçe: 2.000 TL

Sgk açısından;

Aylık Sgk sınırı asgari ücretin %30 'u yani 3.002,40 TL kadarı Sgk'dan muaf olacaktır. Bu durumda:

Sgk matrahı: 12.000 TL

Sgk kesintisi: 12.000*0,15= 1.800 TL

Gelir Vergisi ve Damga Vergisi açısından;

Gelir Vergisi istisnası brüt kazancın %15'i yani 1.800 TL'nin üzerinde olduğu için poliçenin Gelir Vergisi ve Damga Vergisi ile brütleşmesi gerekir. 2.000 TL tutarındaki poliçe Gelir Vergisi ve Damga Vergisi ile brütleştiğinde poliçe brütü 2.374,14 TL'dir.

Poliçe tutarı Gelir Vergisi istisna sınırının üzerinde olduğu için brüt kazancın %15' i kadar Gelir Vergisinden istisna edilir. 12.000 *0,15 = 1.800 TL

Gelir Vergisi matrahı: (12.000+2.374,14)-1.800-1.800

Gvm = 10,774,14 TL

Gelir Vergisi = 10,774,14 * 0,15 = 1.616,12 TL

İndirimli Gelir Vergisi = 1.616,12 – 1.276,02 = 340,10 TL

Damga Vergisi matrahı: 12.000+2.374,14

Damga Vergisi = 14.374,14*0,00759 = 109,10 TL

İndirimli Damga Vergisi = 109,10 – 75,96 = 33,14 TL

Net istihkak: 12.000 + 4.260,09 – 1.904,40 – 607,33 – 47,45 – 3.500 = 10.200,91 TL

Not: Gelir Vergisinden istisna edilen 1.800 TL poliçe tutarının %15'i yani 1.800*0,15 = 270 TL kadar net istihkakta artış gerçekleşmiştir.