Demirbaş Yönetimi Amortisman Hesaplaması ile ilgili ayrıntılı bilgiye bu dokümandan ulaşabilirsiniz.

Amortisman Uygulaması

Ticari kazancın tespitinde yer alan önemli gider kalemlerinden biri de amortisman gideridir. Amortisman uygulaması, duran varlıkların kullanıldıkları süre içerisinde uğradıkları değer kaybının gider olarak işlenmesidir.

Normal amortisman yönteminde, iktisadi kıymetin değerine faydalı ömrüne göre belirlenen düz bir oran uygulanır. Azalan bakiyeler yönteminde, %50 oranı geçilmemek kaydıyla amortismana tabi iktisadi kıymetin net aktif değeri (amortismana tabi iktisadi kıymetin kayıtlı değerinden birikmiş amortismanlar düşüldükten sonra kalan değer) üzerinden normal amortisman oranının iki katı oranda amortisman ayrılır.

Normal Amortisman Yöntemi: Varlığın KDV hariç satın alma bedeli üzerinden faydalı ömür yılı boyunca her yıl eşit olacak şekilde amortisman ayrılan yöntemdir.

Yıllık Amortisman Tutarı = Maliyet Bedeli / Faydalı Ömür Normal Amortisman Oranı = 1 / Faydalı Ömür

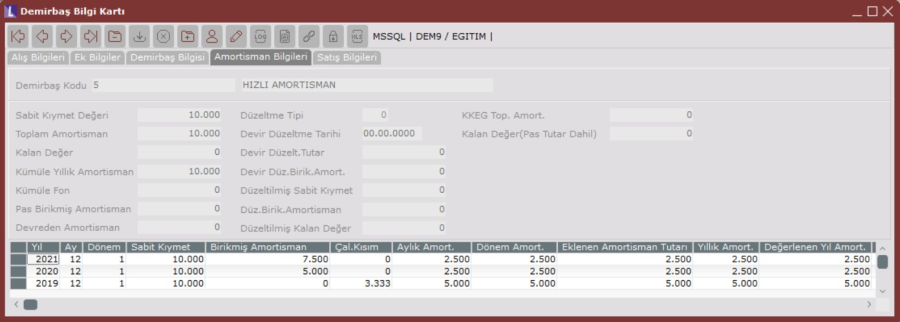

Örnek

2019 yılında 10.000 TL'ye % 18 KDV ile alınan bir demirbaşın faydalı ömrü 3 yıldır. Normal amortisman yöntemine göre aşağıdaki gibi hesaplanır:

Normal Amortisman Oranı = 1 / 3 = % 33,33 Yıllık amortisman Tutarı = 10.000 / 3 = 3.333 TL

| Normal Amortisman | Amortisman | Birikmiş | Dönem |

2019 | 33,33% | 10.000 * 33,33% = 3.333 | 3.333 | 6.667 |

2020 | 33,33% | 10.000 * 33,33% = 3.333 | 6.667 | 3.333 |

2021 | 33,33% | 10.000 * 33,33% = 3.333 | 10.000 | - |

Hızlandırılmış Amortisman Yöntemi: Azalan bakiyeler yöntemi olarak da adlandırılan bir amortisman yöntemidir. Hızlandırılmış amortisman yönteminde amortismana tabi duran varlığın toplam değerinin %50'sini aşmayacak şekilde, normal amortisman oranının iki katı amortisman oranı kullanılarak amortisman ayrılır.

Normal Amortisman Oranı = 1 / Faydalı Ömür

Yıllık Amortisman Tutarı = Maliyet Bedeli * (Normal Amortisman Oranı*2 ≤ %50)

Örnek

2019 yılında 10.000 TL'ye % 18 KDV ile alınan bir demirbaşın faydalı ömrü 3 yıldır. Hızlı amortisman yöntemine göre aşağıdaki gibi hesaplanır:

Normal Amortisman Oranı = 1 / 3 = % 33,33

Hızlı Amortisman Oranı = %33,33*2 = %66,66 > %50 olduğu için %50 olarak kabul ediyoruz. Yıllık Amortisman Tutarı = 10.000 * %50 = 5.000 TL

İlk yıl sonrasında yıllık amortisman tutarı, maliyet bedelinden ayrılan amortisman tutarı düşülerek kalan amortisman üzerinden hesaplanır.

| Hızlı | Amortisman | Birikmiş | Dönem |

2019 | 50% | 10.000 * 50% = 5.000 | 5.000 | 5.000 |

2020 | 50% | (10.000-5.000) * 50% = 2.500 | 7.500 | 2.500 |

2021 | Kalanın tamamı | (10.000-5.000-2.500) = 2.500 | 10.000 | - |

Kıst amortisman uygulaması: Faaliyetleri kısmen veya tamamen binek otomobillerin kiralanması veya çeşitli şekillerde işletilmesi olanların bu amaçla kullandıkları binek otomobilleri hariç olmak üzere, işletmelere ait binek otomobillerinin aktife girdiği hesap dönemi için ay kesri tam ay sayılmak suretiyle kalan ay süresi kadar amortisman ayrılır. Amortisman ayrılmayan süreye isabet eden bakiye değer, itfa süresinin son yılında tamamen yok edilir.

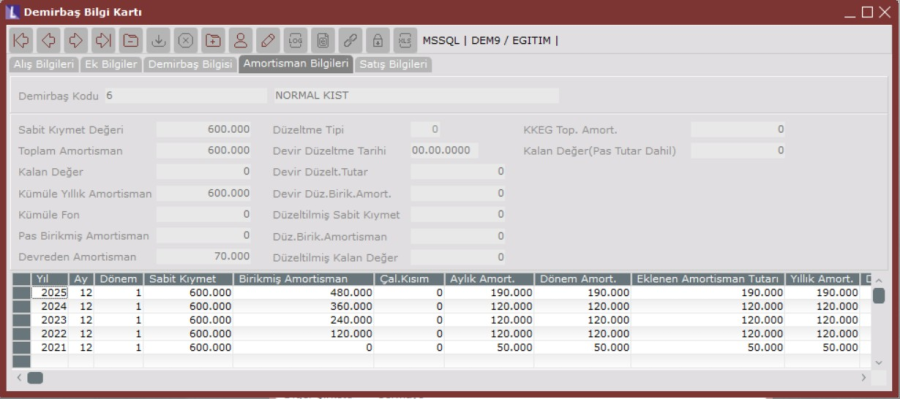

Örnek

ABC A. Ş. 18 Ağustos 2021 tarihinde 600.000 TL bedel ile bir binek oto satın almıştır. Bu otomobil için %20 amortisman ayrılacaktır.

Normal yöntemle amortisman ayrılmasına karar verilmişse durum aşağıdaki şekildedir:

| Maliyet Bedeli | Birikmiş |

|

|

2021 | 600.000,00 | 0 | 0,20 | 50.000,00 |

2022 | 600.000,00 | 50.000,00 | 0,20 | 120.000,00 |

2023 | 600.000,00 | 170.000,00 | 0,20 | 120.000,00 |

2024 | 600.000,00 | 290.000,00 | 0,20 | 120.000,00 |

2025 | 600.000,00 | 410.000,00 | 0,20 | 190.000,00 |

600.000,00 |

Tablodan da görüleceği üzere, üzerinden amortisman ayrılacak kıymet kıst amortisman tabi olduğundan, amortismanın ilk yılında, kıymetin aktife girdiği ay tam sayılmak suretiyle, yıl sonuna kadar olan dönem için amortisman hesaplanmıştır.

Yıllık Amortisman Tutarı = 600.000,00 x 0,20 = 120.000,00

Aylık Amortisman Tutarı = 120.000,00 / 12 = 10.000,00

Kıymetin Aktife Girdiği Aydan Yıl Sonuna Kadar Olan Ay Sayısı = 5 ( Ağustos, Eylül, Ekim, Kasım, Aralık) İlk Yılın Amortismanı = 10.000,00 x 5 = 50.000,00

Amortismanın ilk yılında eksik ayrılan amortisman son yılın amortismanına eklenmiştir. İlk Yıl Eksik Ayrılan Amortisman= 120.000,00 – 50.000,00 = 70.000,00

Son Yılın Amortismanı = 120.000,00 + 70.000,00 = 190.000,00