Gelir vergisi mükellefleri için verilen geçici vergi beyannamesi beş başlıktan oluşur.

- Genel Bilgiler

- Matrah Bildirimi

- Vergi Bildirimi

- Düzenleme Bilgileri

- Ekler

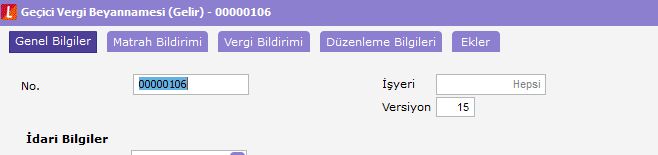

Genel Bilgiler:

Genel Bilgiler bölümü beyanname numarasının girildiği No alanı, beyannamenin vergi dairesi, dönem tipi ve dönem bilgilerinin girildiği idari bilgiler ile mükellefe ait bilgilerin girildiği mükellefin bölümlerinden oluşur.

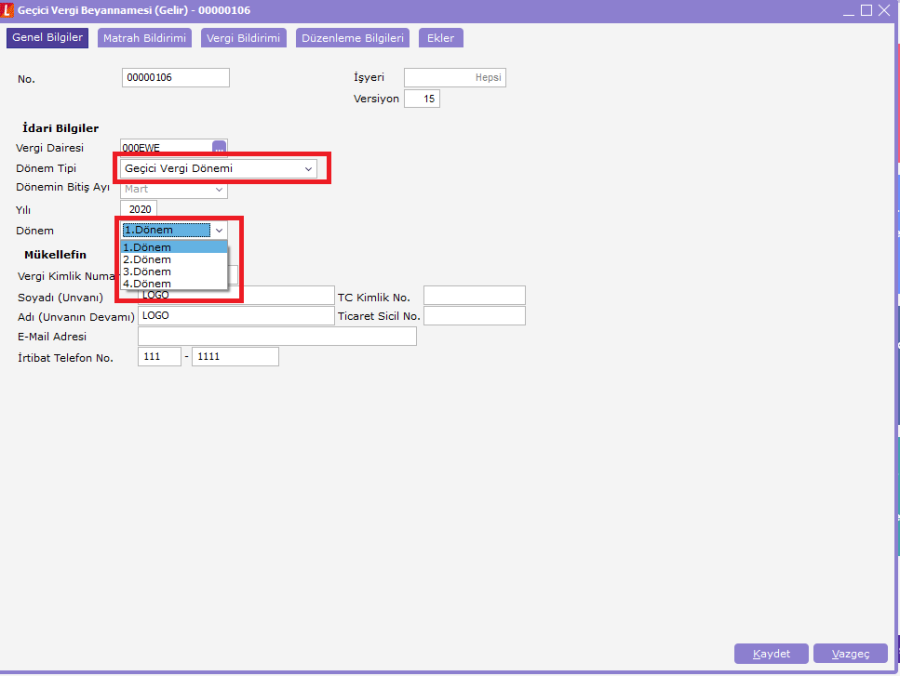

İdari bilgiler bölümünden beyannamenin özelliğini belirleyerek tanımlamalara başlanır.

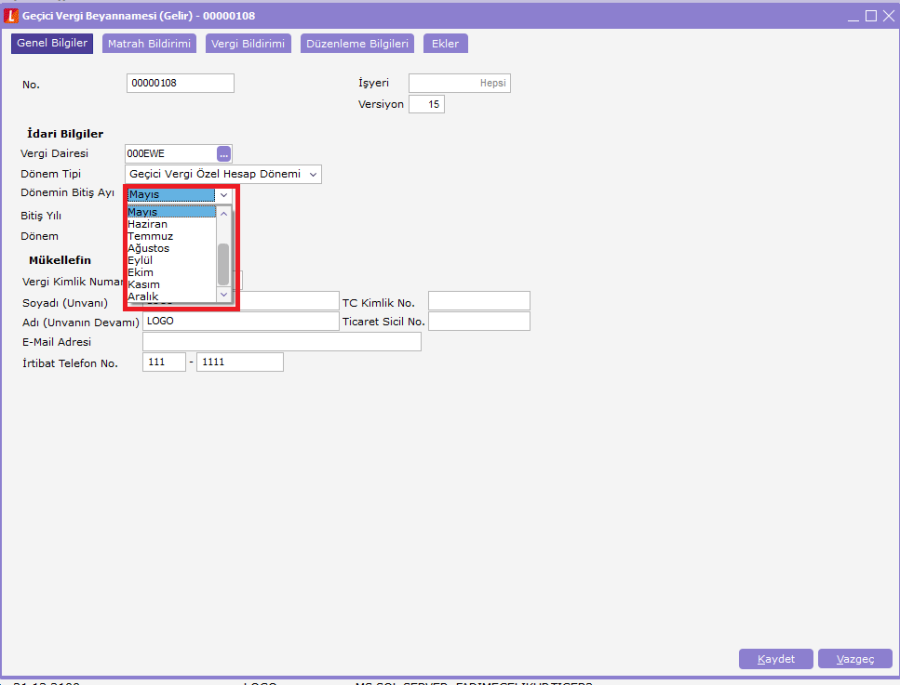

Geçici Vergi Dönemi ve Geçici Vergi Özel Hesap Dönemi olmak üzere iki tip mevcuttur.

Geçici Vergi Dönemi seçilmiş ise beyanname yılı ve dönem bilgisi aktif olacak ve buradan hangi döneme ait beyanname olduğu seçilmelidir.

Geçici Vergi Özel Hesap Dönemi seçilmiş ise dönem bitiş ayı da aktif hale gelir.

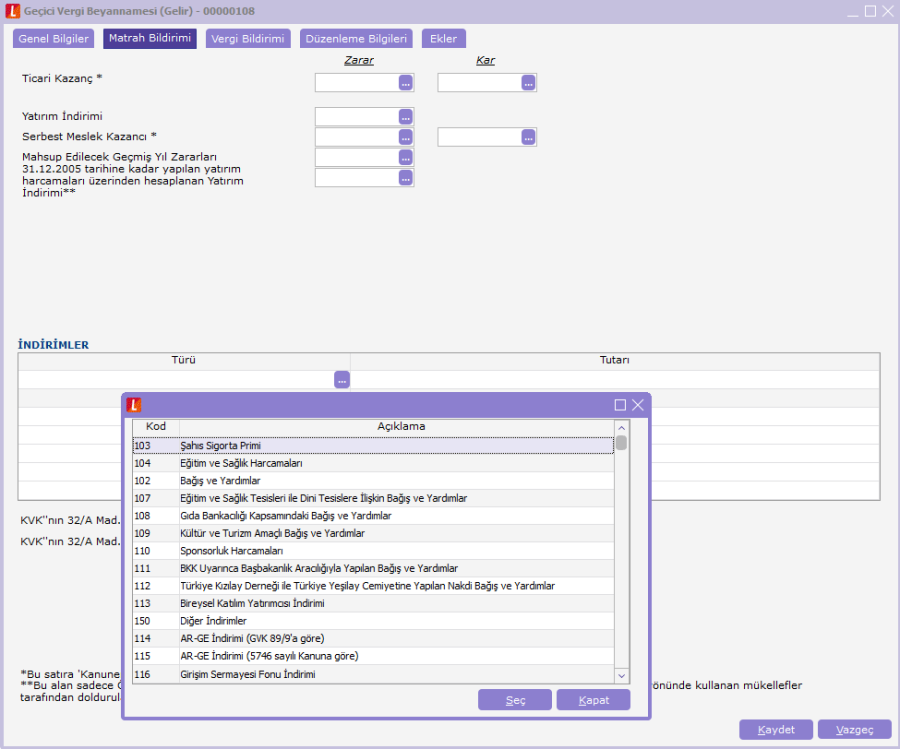

Matrah Bildirimi:

Matrah bildirimi bölümü Ticari Kazanç Yatırım İndirimi, Serbest Meslek Kazancı, Mahsup Edilecek Geçmiş Yıl Zararları ve 31.12.2005 tarihine kadar yapılan yatırım harcamaları üzerinden hesaplanan Yatırım İndirimi kalemlerinin yer aldığı bölüm ile İndirimler bölümünden oluşur.

Her bir kalemin karşılığında çalışacak hesap, hesap aralığı ya da tutar bilgileri tanımlanmalıdır.

"*" işaretli olan satıra 'Kanunen Kabul Edilmeyen Giderler' dikkate alınarak hesaplanan kazanç tutarı yazılır.

"** " işaretli olan satır sadece Özel Hesap Döneminde beyanname veren ve tercihleri Yatırım İndirimi istisnasından yararlanmama yönünde kullanan mükellefler tarafından doldurulur.

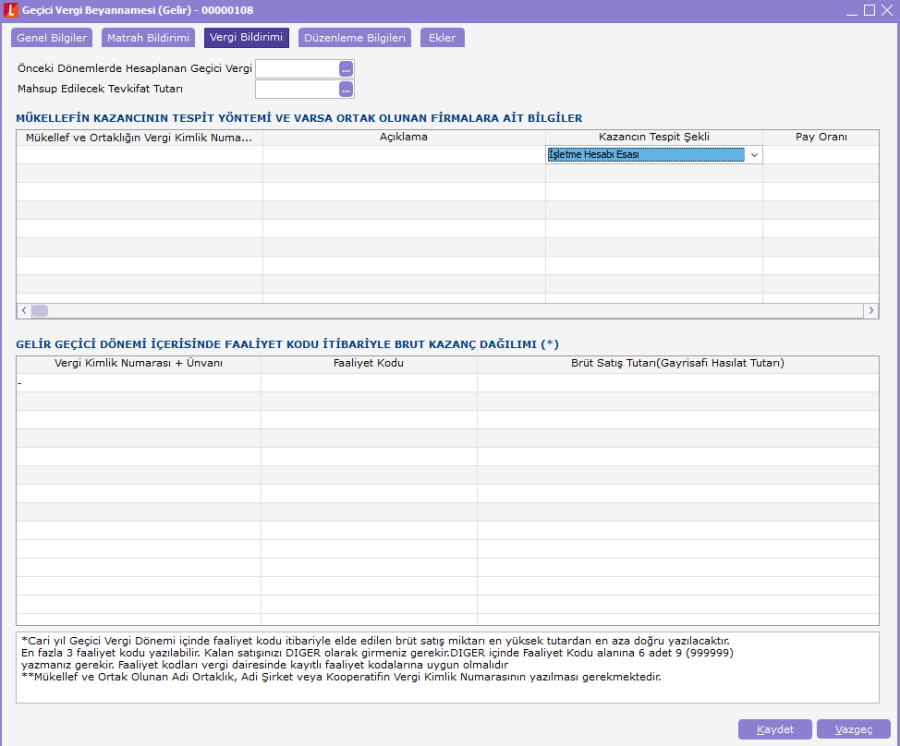

Vergi Bildirimi:

Vergi bildirimi bölümünde önceki dönemlerde hesaplanan geçici vergi, mahsup edilecek tevkifat tutarı ile kazancın tespit yöntemine ait bilgiler girilir.

Burada kazancın tespit yönteminde kazancın tespit şeklinin işletme hesabı esası mı bilanço esası olduğu mu belirtilmelidir. Tanımlanan bilgiler doğrultusunda listelemeler ekler bölümünde yapılır.

Düzenleme Bilgileri:

Düzenleme bilgileri dört bölümden oluşur:

- Beyannamenin Hangi Sıfatla Verildiği

- Beyannameyi Düzenleyen

- Beyanname Gönderen SM / SMMM / YMM

- YMM Bilgileri

Beyannameyi Düzenleyen Bilgileri sekmesinde aşağıdaki alanlar düzenlenir.

- Beyannamenin Hangi Sıfatla Verildiği

- Beyannameyi Düzenleyen

Beyannameyi Gönderen/YMM Bilgileri sekmesinde aşağıdaki alanlar düzenlenir.

- Beyanname Gönderen SM/SMMM/YMM

- YMM Bilgileri

Ekler:

Ekler bölümü dokuz başlıktan oluşur:

- Sınai Mülkiyet Haklarında İstisna Tablosu

- Yurt Dışı Mukimi Kişi/Kurumlara Verilen Eğitim Hizmetlerine İlişkin Bildirim

- Yurt Dışı Mukimi Kişi/Kurumlara Verilen Sağlık Hizmetlerine İlişkin Form

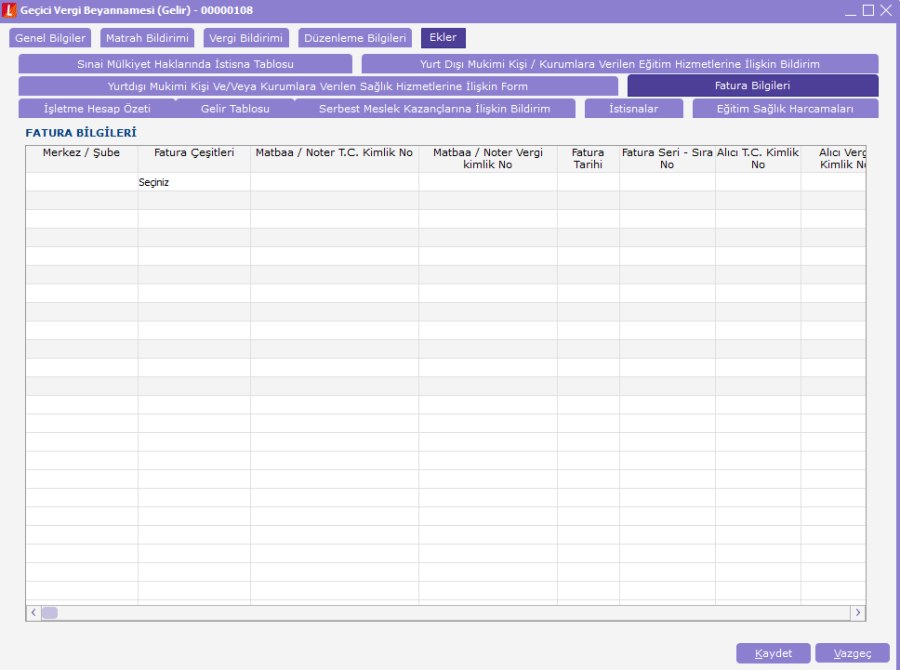

- Fatura Bilgileri

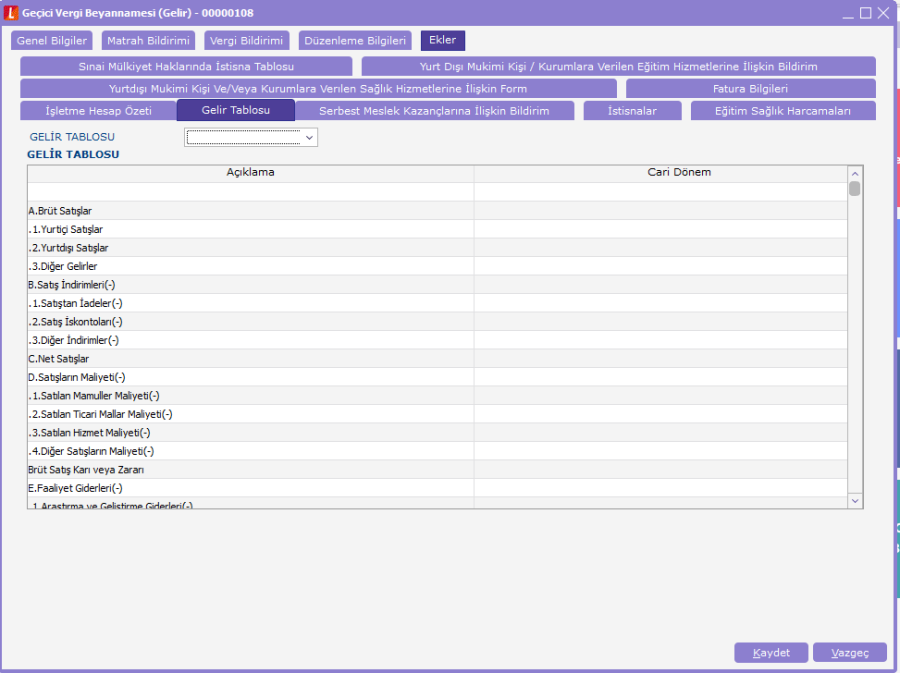

- Gelir Tablosu

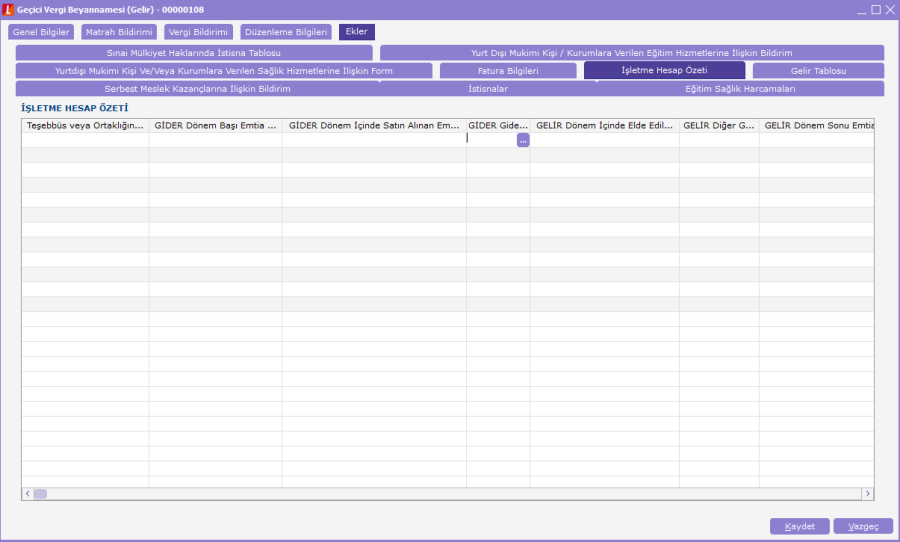

- İşletme Hesap Özeti

- Serbest Meslek Kazançlarına İlişkin Bildirim

- İstisnalar

- Eğitim ve Sağlık Harcamaları

Fatura Bilgilerinde, hangi işyerinden hangi noter bilgisi ile kesildiği alıcıya ait verilerle fatura ile KDV tutar bilgileri girilir.

Gelir Tablosu bölümünde vergi bildirimi başlığında kazancın şekli bilanço esası olarak tanımlanmış bilgiler listelenir. Burada her bir seçenek için ayrı ayrı tanımlama yapılır.

İşletme hesap özeti bölümünde de yine vergi bildirimi başlığında kazancın tespit şekli işletme defter esası olan satırlar listelenir ve her biri için ayrı ayrı tanımlama yapılır.

Serbest Meslek Kazançlarına İlişkin Bildirimler de bu bölümden girilir.

İstinalara ait bilgiler İstisnalar başlığından girilir. Dahil olunan istisna türlerine göre tanımlamalar yapılmalıdır.