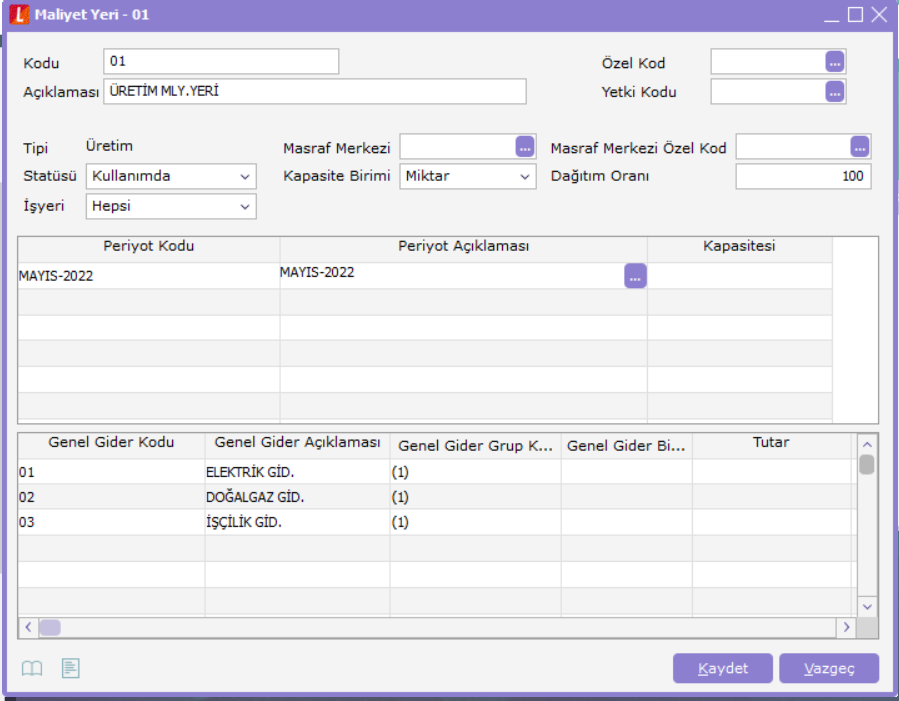

Maliyet Yerleri

Maliyet muhasebesinde yer alan maliyet yerleri genel gider harcamalarının yapıldığı, maliyetleri bünyesinde toplayarak mamule yüklenmesini sağlayan yani maliyetine katlanılan yerlerdir. (Üretilen mamul hatları, üretim hatlarına hizmet veren ve mamul maliyetine dahil edilen bölümler, yemekhane, temizlik gibi) Maliyet yeri kavramı, muhasebe sistemi içerisindeki masraf merkezleri kavramına özdeş olarak düşünebilir.

Maliyet muhasebesi içerisinde maliyet yerleri, belirtilen periyotlar içerisinde genel giderler aracılığıyla bünyesinde toplanan maliyetleri, iş istasyonları vasıtasıyla malzemelere yüklemeye yarar.

Maliyet yeri tanımlaması; Üretim ve Hizmet olmak üzere iki tipte yapılır.

- Üretim Maliyet Yeri

Üretim maliyet yeri fiziksel olarak üretimin yapıldığı yerlerdir. (Örn: Montaj, kesimhane, dikimhane vb.) Üretim maliyet yeri olarak tanımlanan giderler üretime direkt, dolaysız yüklenir. Maliyetlenecek birime direkt yüklenebilen maliyetlere dolaysız maliyetler de denir. (yani mamul maliyetine doğrudan doğruya yüklenebilen maliyetlerdir),

Örnegin dolaysız malzeme, dolaysız işçilik gibi. Bu maliyetler mamul içine direkt giren ve ne kadar harcandığı doğrudan doğruya saptanabilen maliyetlerdir.

Maliyet yeri tanımı yapılırken Üretim seçilerek eklenir.

- Hizmet Maliyet Yeri

Hizmet maliyet yeri, üretim maliyet yerlerine hizmet veren, mamul maliyetine etkisi direkt olarak bilinemeyen yani mamul maliyetine dolaylı olarak yansıyan maliyetlerin oluştuğu yerlerdir. Örn: Yemekhane, bakım onarım atölyesi vb. Bu tipteki maliyet yerlerinin hizmet verdiği diğer üretim maliyet yerleri ve burada oluşan maliyetten alacakları payın dağıtım oranı tanımlanır.

Bu dağıtım; hizmet maliyet yeri kartı içerisinden, ilgili periyot üzerinden F9 Hizmet Dağıtımı ile dağıtım yapılacak olan maliyet yerlerinin ve dağıtım oranlarının belirtilmesi ile yapılır. Fiili yüklemede hizmet maliyet yerinde biriken toplam tutar dağıtılır.

Hizmet maliyet dağıtımı, sadece üretim maliyet yerlerine yapılabilir. Hizmetten hizmete dağıtım yapılamaz. Örn: Yemekhaneden bakım atölyesine dağıtım yapılamaz.

Maliyet yeri tanımı yapılırken Hizmet seçilerek eklenir.

Hizmet maliyet yeri tanımında periyot kodu ve genel gider kodu seçilir. Periyot kodu satırında F9 Hizmet Dağıtımı seçilerek türü Üretim olarak tanımlı maliyet yerleri listelenir.

Listelenen üretim maliyet yerleri içinden hangi üretim maliyet yeri üzerinden dağıtım yapılması isteniyorsa seçilerek hizmet maliyet yerinin dağıtım oran girişi yapılır. Tanımlanan orana göre üretim maliyet yerine dağıtım yapılır.

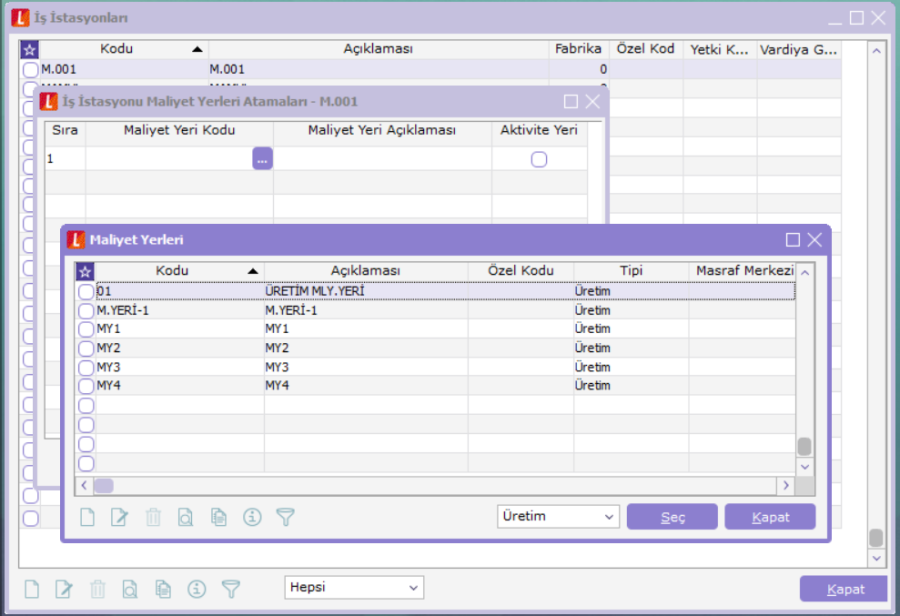

Üretim maliyet yeri tanımında, hizmet maliyeti ilgili periyotta Tipi Dolaylı olarak listelenir. İş istasyonu üzerinde F9 Maliyet Yeri Atamaları ile açılan pencerede Tipi Üretim olan maliyet yerleri listelenir ve seçilir. Hizmet maliyet yerleri listelenmez.

Örnek Uygulama:

- Mamul reçete tanımı

- Reçetede yer alan girdi malzemelerin birim maliyetleri :

H.001 maliyeti : 65 TL/ Adet

H.002 maliyeti : 72 TL/Adet

- Elektrik, doğalgaz, işçilik ve yemek giderleri için genel gider kartları tanımlanarak Mayıs periyodu için elektrik, doğalgaz, işçilik gider girişleri yapılır.

- Yemek gideri için hizmet maliyet yeri tanımlaması yapılarak F9 Hizmet Dağıtımı penceresinde üretim maliyet yeri seçilir. Bu örnekte dağıtım oranı % 60 tanımlanır.

- Mayıs ayında mamul için 1.üretim emrinde 40 br, 2.üretim emrinde 35 br, 3.üretim emrinde 60 br üretim emri eklenir. Durum bilgisi tamamlandı yapılarak gerçekleşen miktar girişleri yapılır.

Mayıs dönemine ait aşağıdaki genel gider tutarları için muhasebe fiş girişleri yapılır.

Genel gider | Tutar |

Elektrik gideri (Üretim) | 100.000,00 |

Doğalgaz gideri (Üretim) | 78.000,00 |

İşçilik gideri (Üretim) | 454.000,00 |

Yemek gideri (Hizmet) | 60.000,00 |

Üretim süreci ilgili ay için tamamlandığında;

- Maliyetlendirme servisi,

- Maliyet üzerinden fiyatlandırma (Cost) işlemleri yapılır.

- Fiili genel gider yükleme işleminde Maliyet Periyodu: Mayıs seçilerek fiili genel gider yükleme yapılır. Fiili Genel Gider Yükleme penceresinde yemek hizmet giderinin tipi dolaylı olarak listelenir.

- Toplu gerçekleşen genel gider hareketi oluşturma işlemi,

- Toplu gerçekleşen üretim emri maliyeti hesaplama işlemi yapılır.

İşlemler sonrası üretim emirlerinde ve iş emirlerinde üretim ve hizmet maliyet yerine göre yüklenen genel gider tutarları izlenebilir. Yüklenen genel gider tutarlarının aynı zamanda üretimden giriş fişinde mamul/yarımamul maliyetine eklendiği görülür.

Genel gider | Tutar |

Elektrik gideri (Üretim) | 100.000,00 |

Doğalgaz gideri (Üretim) | 78.000,00 |

İşçilik gideri (Üretim) | 454.000,00 |

Yemek gideri (Hizmet) | 60.000,00 |

Maliyet yeri tanımında Kapasite Birimi : Miktar

Mayıs ayında yapılan toplam üretim miktarı : 135 br.

Elektrik giderinin hesaplanması:

1.üretim emri için : (100000/135) * 40 = 29629,62963

2.üretim emri için : (100000/135) * 35 = 25925,92593

3.üretim emri için : (100000/135) * 60 = 44444,44444

Doğalgaz giderinin hesaplanması:

1.üretim emri için : (78000/135) * 40 = 23111,11111

2.üretim emri için : (78000/135) * 35 = 20222,22222

3.üretim emri için : (78000/135) * 60 = 34666,66667

İşçilik giderinin hesaplanması:

1.üretim emri için : (454000/135) * 40 = 134518,51852

2.üretim emri için : (454000/135) * 35 = 117703,70370

3.üretim emri için : (454000/135) * 60 = 201777,77778

Yemek giderinin hesaplanması: (60000,00 TL lık yemek giderinin %60' ı 36000,00 üretime yüklenir)

1.üretim emri için : (36000/135) * 40 = 10666,66667

2.üretim emri için : (36000/135) * 35 = 9333,33333

3.üretim emri için : (36000/135) * 60 = 16000,00000

Üretim Emri | Malzeme Maliyeti | Elektrik Gid. | Doğalgaz Gid. | İşçilik Gid. | Yemek Gid. | Toplam Maliyet |

1.üretim emri | (40*65)+(40*72)=5480 | 29629,62963 | 23111,11111 | 134518,51852 | 10666,66667 | 203405,92593 |

2.üretim emri | (35*65)+(35*72)=4795 | 25925,92593 | 20222,22222 | 117703,70370 | 9333,333333 | 177980,18519 |

3.üretim emri | (60*65)+(60*72)=8220 | 44444,44444 | 34666,66667 | 201777,77778 | 16000,0000 | 305108,88889 |

1.Üretim emri

2.Üretim emri

3.Üretim emri