Sabit kıymet değer artışı/düşüklüğü işlemi ile, sabit kıymetlerin faydalı ömür süresi boyunca maliyet tutarında değer düşüklüğü veya değer artışı yaşandığında, bu tutarların takibi ürün içerisinde yapılarak değişen değerler üzerinden amortisman hesaplaması yapılması sağlanır.

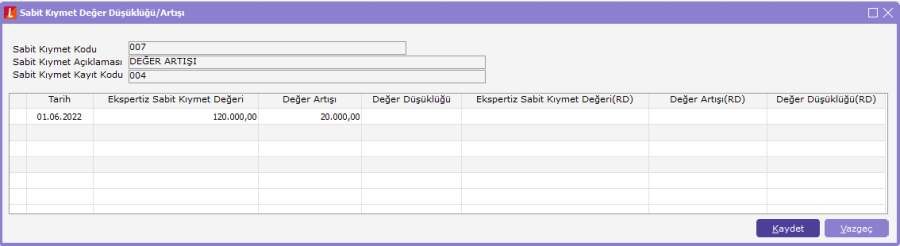

Değer Artışı

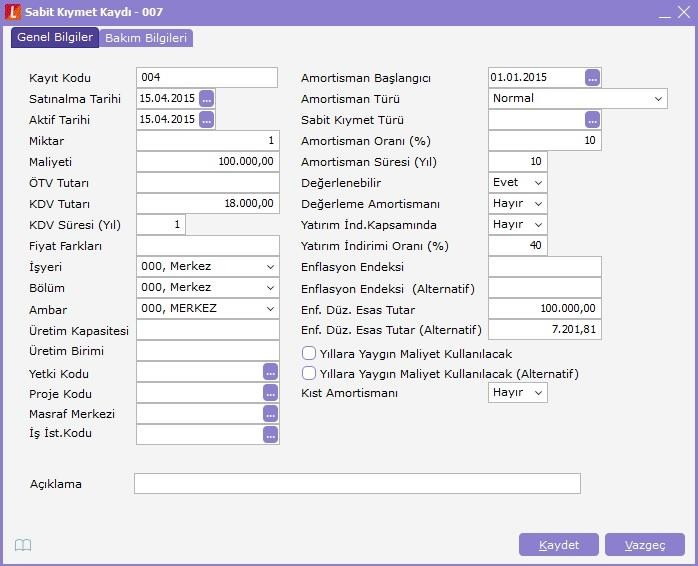

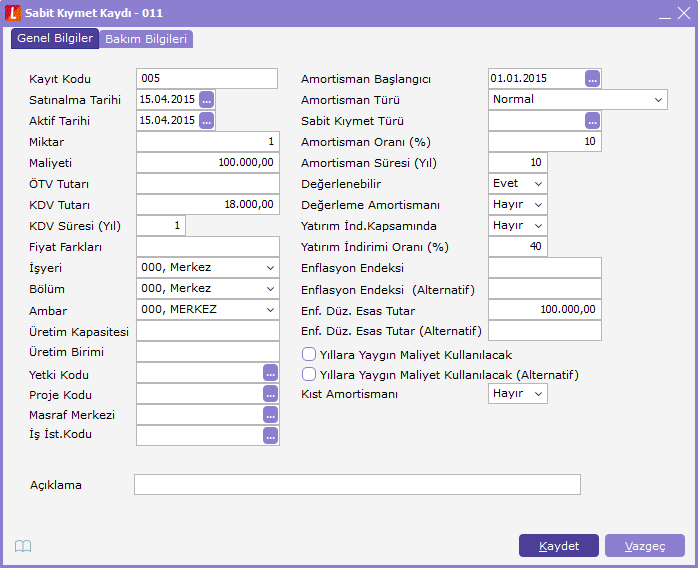

Sabit kıymet kaydında değer artışı hesaplatabilmek için değerlenebilir seçeneği evet olmalıdır.

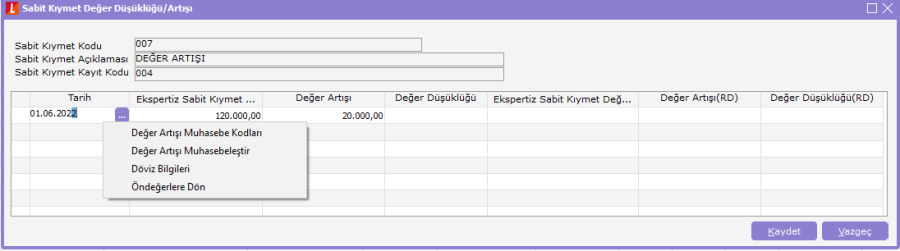

Sabit kıymet kaydı üzerinde F9 menüde yer alan sabit kıymet değer düşüklüğü/artışı seçeneğine tıklanır. Değer artışının uygulanacağı tarih ve ekspertiz sabit kıymet değeri girilerek sabit kıymet maliyetine göre, varsa değer artışı hesaplanır.

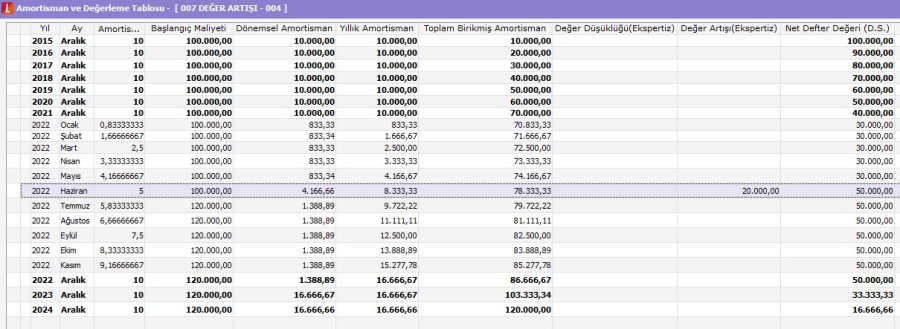

Amortisman tablosunda ilgili ayda hesaplama yapıldığında geçmiş ayları da kapsayacak şekilde değer artışı yapılmış olur ve sonraki aylar değerlenmiş tutar üzerinden amorti edilir.

Dönemsel Değer Artışı: (Değer artışı tutarı/kalan yıl)/12

İlgili Yıl Değer Artışı: Dönemsel değer artışı * değer artışı ayına kadar olan ay sayısı

Değer Artışından Sonra Yıllık Amortisman: Net defter değeri ds/kalan yıl sayısı (içinde bulunulan yıl da eklenir)

Değer Artışından Sonra Dönemsel Amortisman: Değer artışından sonra yıllık amortisman/12

(20.000 / 2) / 12 = 833,33

833,33 * 5 = 4.166,66

50.000 / 3 = 16.666,66

16.666,66 / 12 = 1.388,88

Değer Artışının Muhasebeleştirilmesi

Sabit kıymet değer artışı/düşüklüğü içerisinde F9 menüden değer artışı muhasebe kodları incelenebilir, değer artışı muhasebeleştir seçeneği ile muhasebeleştirme işlemi yapılabilir.

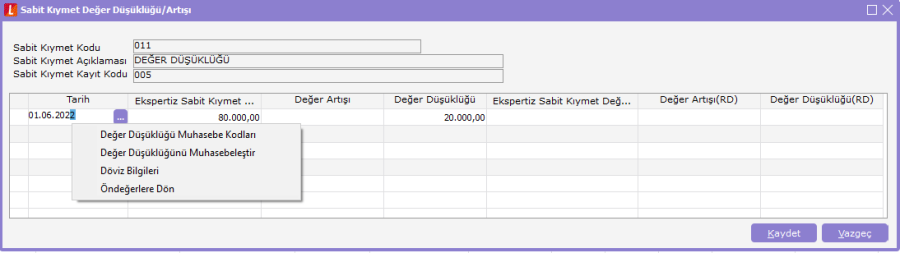

Değer Düşüklüğü

Sabit kıymet kaydında değer düşüklüğü hesaplatabilmek için değerlenebilir seçeneği evet olmalıdır.

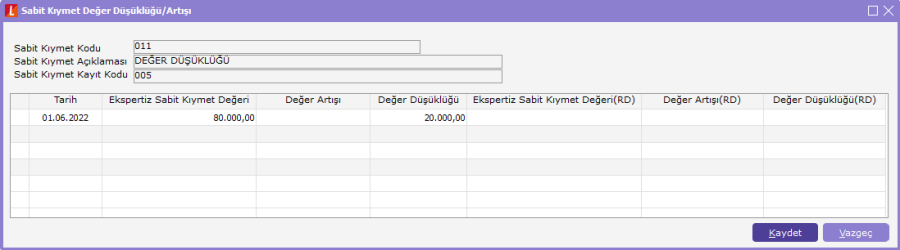

Sabit kıymet kaydı üzerinde F9 menüde yer alan sabit kıymet değer düşüklüğü/artışı seçeneğine tıklanır. Değer düşüklüğünün uygulanacağı tarih ve ekspertiz sabit kıymet değeri girilerek sabit kıymet maliyetine göre, varsa değer düşüklüğü hesaplanır.

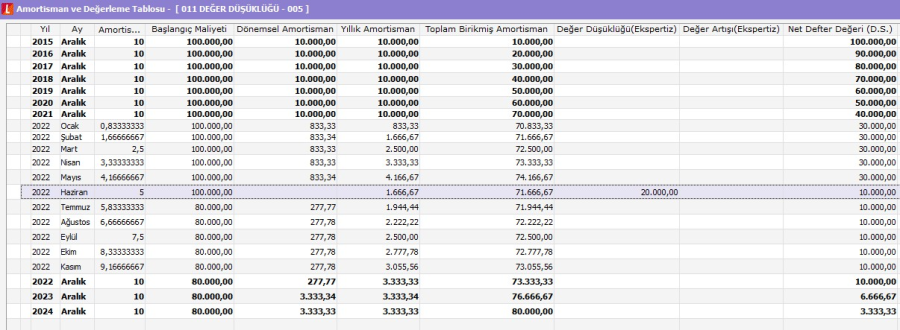

Amortisman tablosunda ilgili ayda hesaplama yapıldığında geçmiş ayları da kapsayacak şekilde değer düşüklüğü yapılmış olur ve sonraki aylar değerlenmiş tutar üzerinden amorti edilir. Sabit kıymet için değer düşüklüğü/artışı yapılan ayda hesaplanan yıllık amortisman ile bir önceki ayda hesaplanan yıllık amortisman değerleri karşılaştırılır. Değer düşüklüğü/artışı yapılan ayda hesaplanan yıllık amortisman değeri, bir önceki ayda hesaplanmış olan yıllık amortisman değerinden büyükse aradaki fark dönemsel amortisman olarak yansır. Küçükse dönemsel amortisman için herhangi bir hesaplama yapılmaz.

Dönemsel Değer Düşüklüğü: (Değer düşüklüğü tutarı / kalan yıl) / 12

İlgili Yıl Değer Düşüklüğü: Dönemsel değer düşüklüğü * değer düşüklüğü ayına kadar olan ay sayısı

Değer Düşüklüğünden Sonra Yıllık Amortisman: Net defter değeri ds / kalan yıl sayısı (içinde bulunulan yıl da eklenir)

Değer Düşüklüğünden Sonra Dönemsel Amortisman: Değer düşüklüğünden sonra yıllık amortisman / 12

(20.000 / 2) / 12 = 833,33

833,33 * 5 = 4.166,66

10.000 / 3 = 3.333,33

3.333,33 / 12 = 277,77

Değer Düşüklüğünün Muhasebeleştirilmesi

Sabit kıymet değer düşüklüğü/artışı içerisinde F9 menüden değer düşüklüğü muhasebe kodları incelenebilir, değer düşüklüğü muhasebeleştir seçeneği ile muhasebeleştirme işlemi yapılabilir.