Logo Netsis 3 Bordro 2022 Asgari Ücrete Bağlı Gelir Vergisi ve Damga Vergisi İstisnası Uygulaması

1.Kanunla ilgili içerikler

2022 yılında uygulanacak olan Asgari Ücret Tespit komisyonunun aldığı karara https://www.resmigazete.gov.tr/eskiler/2021/12/20211217-8.pdf linkinden erişebilirsiniz.

22/12/2021 tarihli ve 7349 sayılı Gelir Vergisi Kanunu ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanunla, 193 sayılı Gelir Vergisi Kanununun 23 üncü maddesinin birinci fıkrasına eklenen (18) numaralı bent ile düzenlenen hizmet erbabının, ödemenin yapıldığı ayda geçerli olan asgari ücretin aylık brüt tutarından işçi sosyal güvenlik kurumu primi ve işsizlik sigorta primi düşüldükten sonra kalan tutarına isabet eden ücretlerinin istisna edilmesine ilişkin açıklamalar ile aynı Kanunla yürürlükten kaldırılan Gelir Vergisi Kanununun 64 üncü maddesi kapsamında bulunan diğer ücretlilerin durumuna yönelik hazırlanan Tebliğ Taslağının tamamına https://www.gib.gov.tr/sites/default/files/fileadmin/user_upload/Tebligler/Taslaklar/gelir/gvktebtaslak319_07012022.pdf linkinden erişebilirsiniz.

2.Versiyon geçişine yönelik genel uyarılar

- Versiyon geçişi öncesi database backup'ı alınmalıdır

- 9.38.2 seti yüklenmelidir.

- Şirket ayı ve yılı Ocak/2022 olmalıdır

- 2022 yasal parametreleri ve gelir vergisi tablosu girilmelidir

- Personel kartlarındaki agi ile ilgili alanlar sıfırlanmalıdır. (\Bordro\İşlemler\Hızlı Değişiklik İşlemleri\Sabit Bilgi Değişikliği ve Ücret Değişikliği)

- Personel Sabit Bilgileri >Personel Ek bilgiler-1 alanına eklenen "istisnaya dahil" kutucuğu işaretlenmelidir. (Toplu olarak yapılmak isteniyor ise Bordro\İşlemler\Hızlı Değişiklik İşlemleri\Hızlı Ücret Değişikliği işleminden yapılabilir)

Aynı zamanda birden fazla işverenden ücret alınması halinde, istisna uygulaması, sadece en yüksek ücretin elde edildiği işveren tarafından gerçekleştirilecektir. Birden fazla işyerinden aynı tutarda ücret alındığı durumda, istisnayı uygulayacak olan hizmet erbabı kendisi belirleyecektir. İstisnadan faydalanılan işverende, istisnanın tamamından faydalanılamaması durumunda kalan tutar için diğer işverende istisnadan faydalanılması mümkün değildir. Böyle bir durumda parametre bir iş yerindeki personel kartında işaretlenmelidir.

Parametre işaretlenmediği durumda hesaplamalar eskisi gibi olacaktır.

Hesaplama Örnekleri

- Asgari Ücretli çalışan için Bürüt 5004 TL

Bilgi-1

Bilgi-2

Bilgi-3

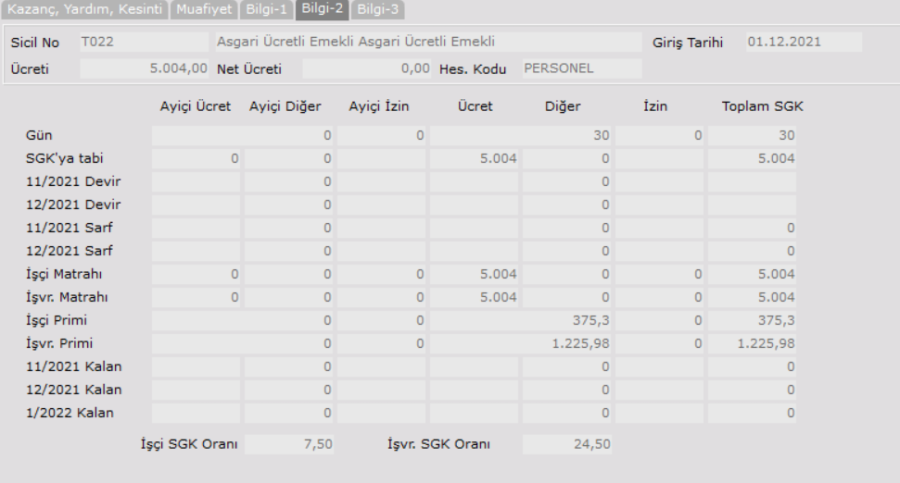

- Asgari Ücretli+ Emekli çalışan için Bürüt 5004 TL

Bilgi-1

Bilgi-2

Bilgi-3

- Asgari ücret üzerinde alan personel için Bürüt 10.000 TL

Bilgi-1

Bilgi-2

Bilgi-3

Önemli Not: Yapılan son düzenlemeyle; Net anlaşmalı SGK statüsü Emekli olan asgari ücretli çalışanların, SGK prim hesaplamalarına bağlı olarak net ücreti 4572,405 olarak girilmelidir.