2022 Asgari Ücrete Bağlı Gelir Vergisi ve Damga Vergisi İstisnası Uygulaması ile ilgili detaylı bilgiye bu dokümandan ulaşılır:

2022 yılında uygulanacak olan Asgari Ücret Tespit komisyonunun aldığı karara https://www.resmigazete.gov.tr/eskiler/2021/12/20211217-8.pdf linkinden erişebilirsiniz.

22/12/2021 tarihli ve 7349 sayılı Gelir Vergisi Kanunu ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanunla, 193 sayılı Gelir Vergisi Kanununun 23 üncü maddesinin birinci fıkrasına eklenen (18)

numaralı bent ile düzenlenen hizmet erbabının, ödemenin yapıldığı ayda geçerli olan asgari ücretin aylık brüt tutarından işçi sosyal güvenlik kurumu primi ve işsizlik sigorta primi düşüldükten sonra kalan tutarına isabet eden ücretlerinin istisna edilmesine ilişkin açıklamalar ile aynı Kanunla

yürürlükten kaldırılan Gelir Vergisi Kanununun 64 üncü maddesi kapsamında bulunan diğer ücretlilerin durumuna yönelik hazırlanan Tebliğ Taslağının tamamına https://www.gib.gov.tr/sites/default/files/fileadmin/user_upload/Tebligler/Taslaklar/gelir/gvktebta

slak319_07012022.pdf linkinden erişebilirsiniz.

Versiyon geçişinde dikkat edilmesi gereken hususlar şunlardır:

- Versiyon geçişi öncesi Logo Bordro Plus ürününde kullandığınız veritabanının yedeği alındıktan sonra Logo Bordro Plus v4.75.01.00 sürümüne geçilmelidir.

- Bordro Plus ürününde geçmiş dönem puantajlarınız "Onaylandı" durumunda olmalıdır ve Bordro/Kayıtlar/Dönem Bilgileri alanından geçmiş dönem kayıtları "Dönem Sonu" yapılarak kapatılmalıdır.

- Çalışma Tarihi 01.01.2022 olarak ayarlandıktan sonra Bordro Plus ana menü üzerinde bulunan Dosya/Kanun Parametrelerini İndir işlemi ile 2022 Kanun parametreleri aktarılmalıdır.

Not: Kanun Parametreleri; yayınlanan yeni yasal düzenlemelerle birlikte Logo servis sunucularında güncellenmekle birlikte bunların üründe tanımlanıp/ tanımlanmaması ve kontrolü (sektör bazlı ek parametrelerin tanımlanması) ürünü kullanan yetkililerin kontrolündedir.

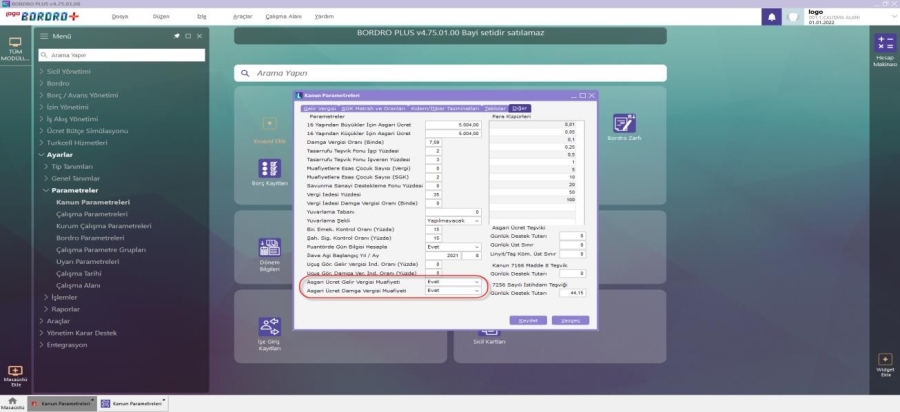

Düzenlemeyle birlikte yapılan geliştirme ile 01.01.2022 tarihinden itibaren geçerli olan Kanun Parametrelerinde, "Asgari Ücret Gelir Vergisi Muafiyeti" ve "Asgari Ücret Damga Vergisi Muafiyeti" parametreleri, Kanun Parametreleri içerisinde Diğer sekmesinin altına 'Evet' ve 'Hayır' seçenekleri ile eklenmiştir.

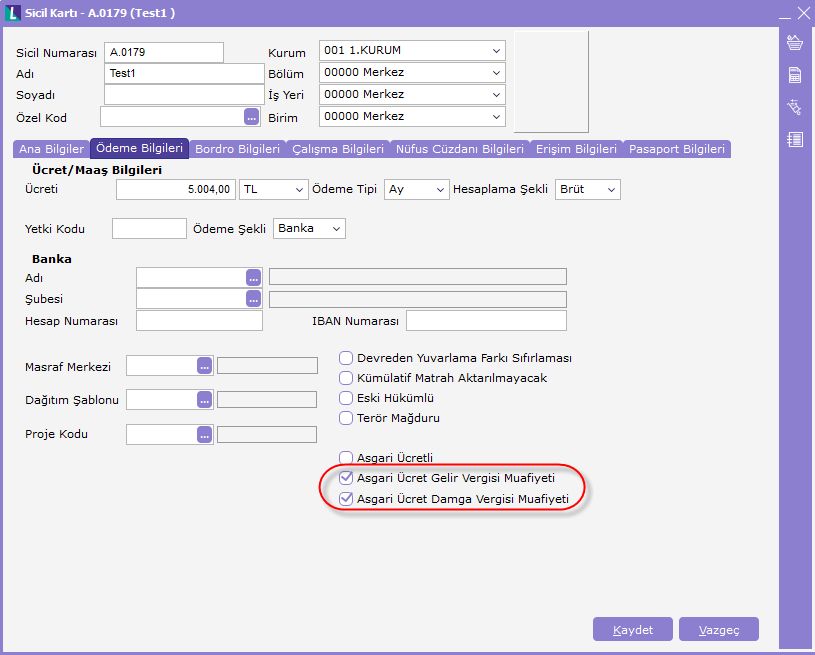

Sicil Kartı - Ödeme Bilgileri sekmesinde "Asgari Ücret Gelir Vergisi Muafiyeti" ve "Asgari Ücret Damga Vergisi Muafiyeti" seçenekleri checkbox alan olarak eklenmiştir. Bu alanlar ön değer işaretli olarak gelmektedir. Puantaj hesaplamasına yönelik işlemler için personel kartlarında bu iki alanın

işaretli olması gerekmektedir.

01.01.2022 tarihi itibari ile Asgari Geçim İndirimi uygulaması kaldırılmıştır. Bu nedenle yeni açılan sicil kartlarında, Bordro Bilgileri sekmesinde "Asgari Geçim İndirimi" ön değer işaretli şekilde gelmektedir. 01.01.2022 tarihi öncesi açılan personel kartlarında bu alan işaretli değildir. Toplu Tabilik Düzenleme uygulaması ile değişiklikler kısmından, Geçerlilik tarihi 01.01.2022 yapılarak ve Asgari Geçim İndirimi işaretlenerek toplu olarak güncellenebilmektedir.

Aktif hesap şablonlarında Asgari Geçim İndirimi alanı sürüm geçişi ile birlikte boş

gelmektedir. Kurumda agi hesaplamasının yapılması istenmiyor ise hesap şablonundan asgari geçim indirimi kutucuğunun işaretinin kaldırılması yeterlidir. Hesap şablonundan asgari geçim indirimi seçeneğinin kaldırılmadığı durumlarda personeller üzerinden agi muafiyeti yapılmak isteniyor ise bu durumda toplu tabilik düzenleme işlemi yapılabilir.

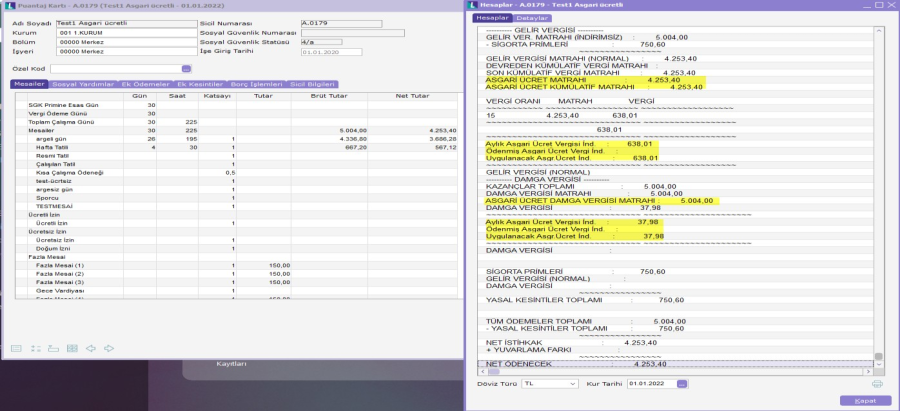

Asgari ücret alan çalışan için örnek hesaplama:

Kazançlar Toplamı = 5004 TL (Brüt) Toplam SGK Matrahı = 5.004,00 TL SGK Primi: 5004 * 0,15 = 750,60 TL

Gelir Vergisi Matrahı: 5004 - 750,6 = 4.253,40 TL

Asgari Ücret GV İstisnası: 4253,40 * 0,15= 638,01 TL Gelir Vergisi = 0,00

Damga Vergisi Matrahı = 5.004 TL

Asgari Ücret DV İstisnası: 5004 * 0,00759= 37,98 TL Damga Vergisi = 0,00

Yasal Kesintiler Toplamı = 750,60 TL

Net Ödenecek: 5004 – 750,60 = 4253,40 TL

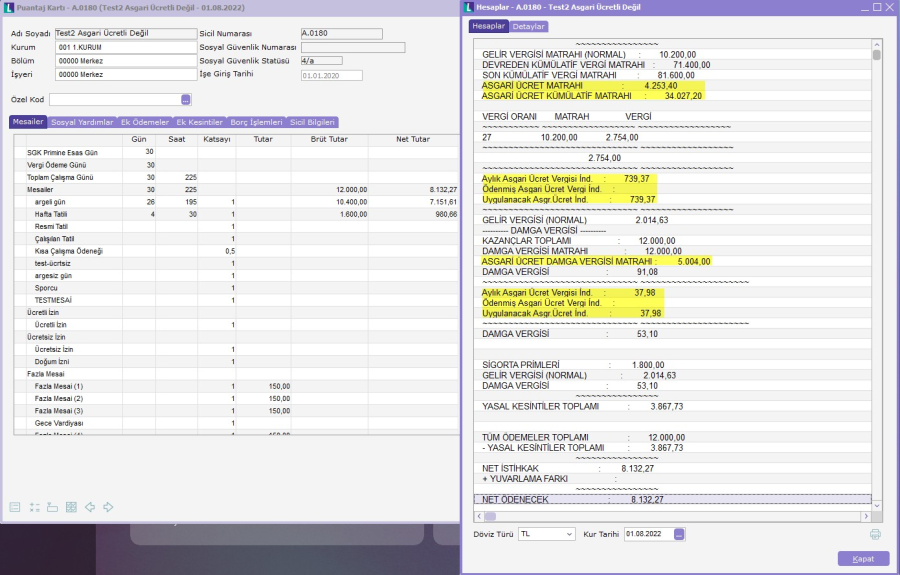

Asgari ücret üzerinde ücret alan çalışan için örnek hesaplama:

Toplam SGK Matrahı = 12.000 TL SGK Primi: 12000 * 0,15 = 1.800 TL

Gelir Vergisi Matrahı: 12000 – 1800 = 10.200,00 TL Son Kümülatif GV Matrahı: 81.600,00 TL

Asgari Ücret GV İstisnası = 739,37 TL (Önceki yıl ya da Ocak ayında işe giren kişi için gv istisna

hesabında, 8. aya kadar asgari ücret vergi matrahının %15'i dikkate alınır. 8. ayda 30 gün çalışan asgari ücretlinin kümülatif vergi matrahı 34027,20 olur. Bu durumda 4253,40 TL 'nin 2027,20 TL 'si için %20, 2226,2 TL 'si için %15 oranı kullanılır (gelir vergisi istisna tutarı =739,37 TL. Sonraki aylarda ise %20 kullanılır(gelir vergisi istisna tutarı= 850,68))

Gelir Vergisi= (10200 * 0,27) - 739,37 = 2.014,63 TL

Damga Vergisi Matrahı = 12.000 TL

Asgari Ücret DV İstisnası: 5004 * 0,00759 = 37,98 TL Damga Vergisi: (12.000 * 0,00759) - 37,98 = 53,10 TL

Yasal Kesintiler Toplamı = 3.867,73 TL

Net Ödenecek: 12000 – 3.867,73 = 8132,27 TL

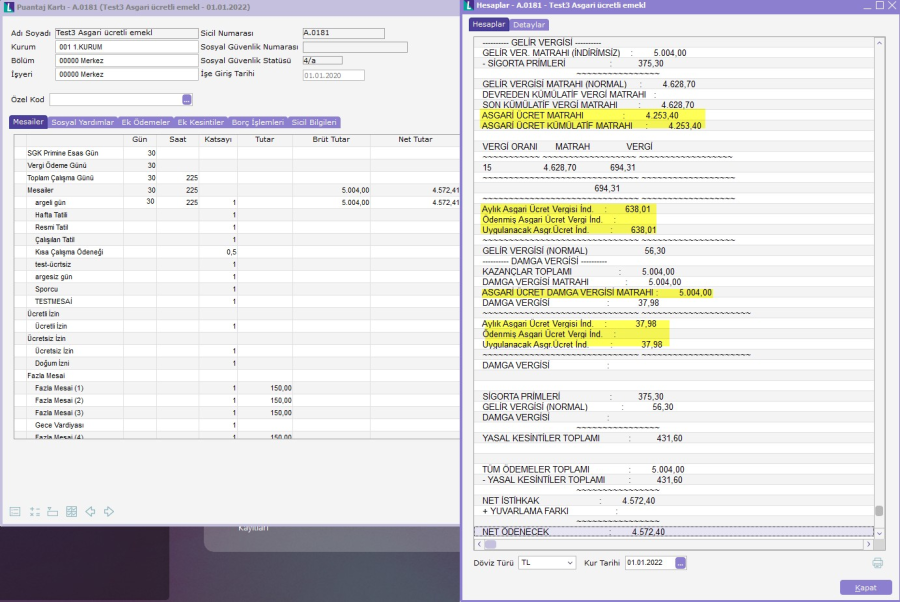

Asgari ücret üzerinde ücret alan emekli çalışan için hesaplama :

Toplam SGK Matrahı= 5.004,00 TL

SGK İşçi Primi: 5004 * 0,075= 375,30 TL

Gelir Vergisi Matrahı: 5004 - 375,30 = 4.628,70 TL

Gelir Vergisi İstisnası: 4253,40 * 0,15= 638,01 TL

Gelir Vergisi= (4.628,70 * 0,15) - 638,01 = 56,30 TL

Damga Vergisi Matrahı= 5.004,00 TL DV İstisnası: 5004 * 0,0759= 37,98 TL

Damga Vergisi= 0,00

Yasal Kesintiler Toplamı= 431,60 TL

Net Ödenecek: 5004 – 431,60 = 4572,40 TL