Pilot, hostes ve kabin memuru gibi uçuş personellerinin ücret ve diğer kazançları farklı yasal kesintilere tabi olabilir. Bu çalışanlara ödenen ücret dışındaki "uçuş tazminatı" niteliğindeki ödemeler de gelir vergisi açısından farklı değerlendirilir. Yeni düzenleme ile gelir vergisi tarafındaki istisna tutarı tüm ücreti kapsayacak şekilde oranlandı. Madde 3- 31/12/1960 tarihli ve 193 sayılı Gelir Vergisi Kanununun 23 üncü maddesinin birinci fıkrasına aşağıdaki bent eklenmiştir.

"17. Kamu kurum ve kuruluşları hariç Türk Hava Kurumu veya kanuni veya iş merkezi Türkiye'de bulunan müesseselerde uçuş maksadıyla görevlendirilen, hava aracının sevk ve idaresiyle görevli pilotlar ile uçuş esnasında uçak içinde hizmet veren yetkili sivil havacılık otoritesince sertifikalandırılmış kabin memurlarına ödenen aylık ücretin gerçek safi değerinin %70'i gelir vergisinden istisna edilmiştir." Yürürlüğe giren bu madde ile birlikte, ücretin safi değeri kavramını da değerlendirmek gerekir. Ücretin safi tutarı, işveren tarafından verilen para ve ayınlarla sağlanan yararlar toplamından (yani ücretin gayrisafi tutarından) belli indirimlerin yapılmasından sonra kalan miktardır.

Bu indirimler şunlardır:

- Emekli aidatı ve sosyal sigorta primleri,

- Sosyal güvenlik destekleme primi,

- İşsizlik sigortası primi,

- Hayat/Şahıs sigorta primleri,

- OYAK ve benzeri kamu kurumlarınca yapılan yasal kesintiler,

- Sendikalara ödenen aidatlar (işçi ve memur sendikaları),

- Engellilik indirimi.

Netsis Bordroda yapılacak işlemler;

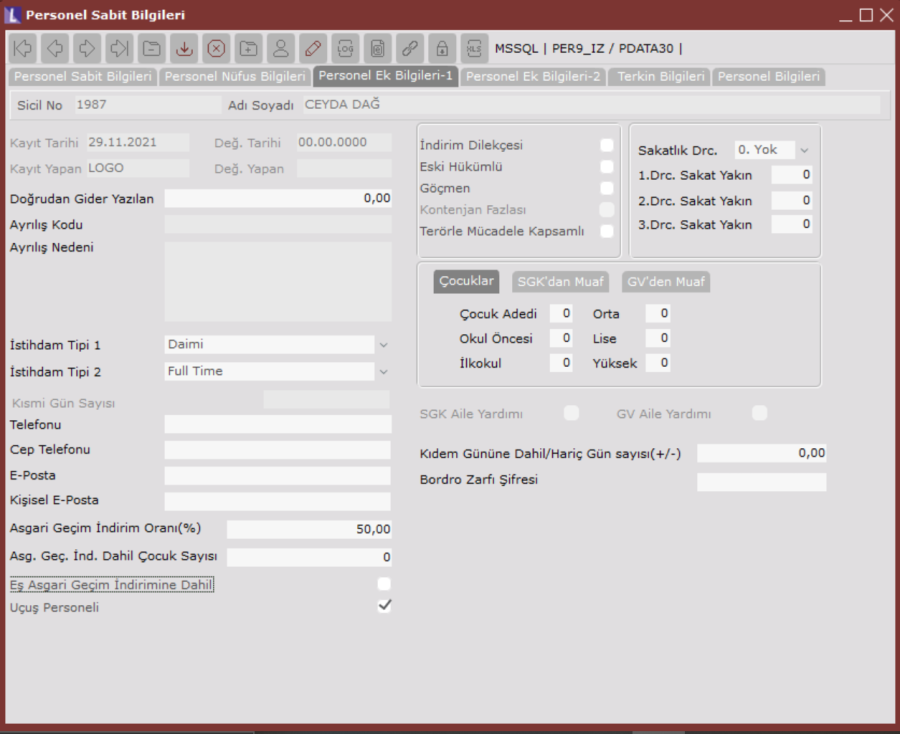

Uçuş personeline ait personel sabit bilgileri kartında personel ek bilgileri-1 sekmesinde "Uçuş personeli" checkbox'ı işaretlenmelidir.

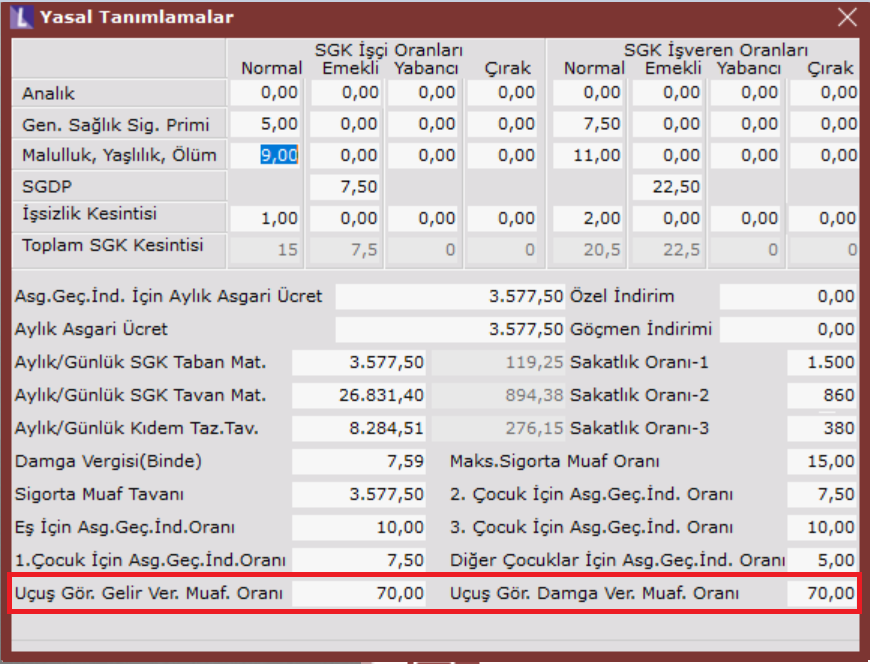

Bordro\Kayıt\Parametreler\yasal tanımlamalar ekranında "Uçuş gör. Gelir ver. Muaf oranı" ve "Uçuş gör. Damga ver. Muaf oranı" alanları tanımlanmalıdır.

Personelin gelir vergisine tabi kazançlarından Ücretin Safi Tutarının Tespiti kısmında belirtilmiş muafiyetler düşüldükten sonraki vergi matrahının parametrede belirtilen oranı kadarı gelir vergisinden muaf tutulur.

İstisna hesaplaması;

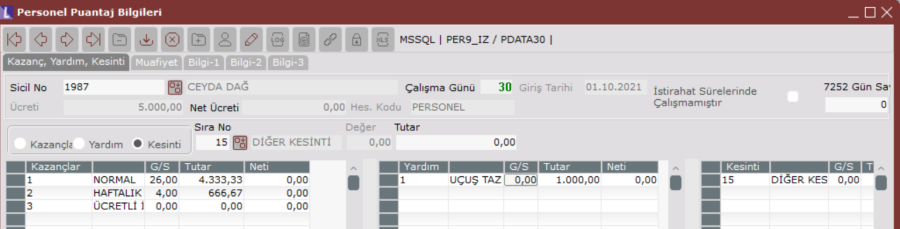

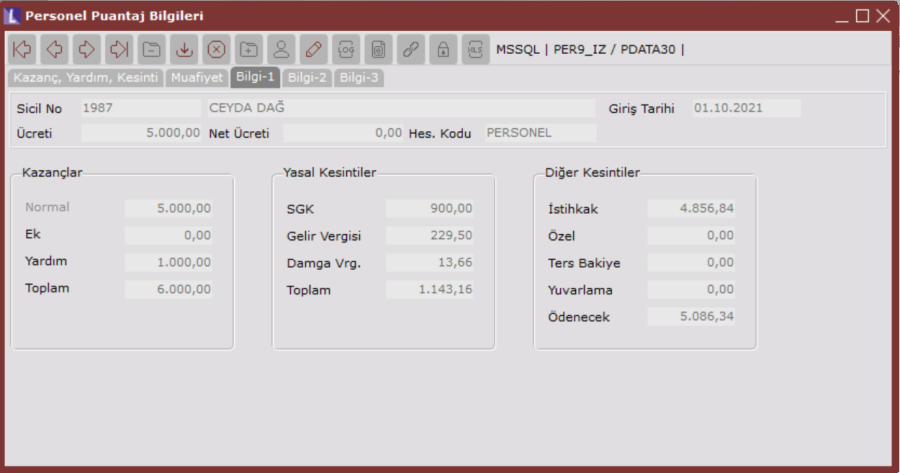

Personelin brut ücreti :5000 TL, Uçuş tazminatı: 1000 TL , hem GV hem de damga vergisinde %70 muaf oranı tanımlı.

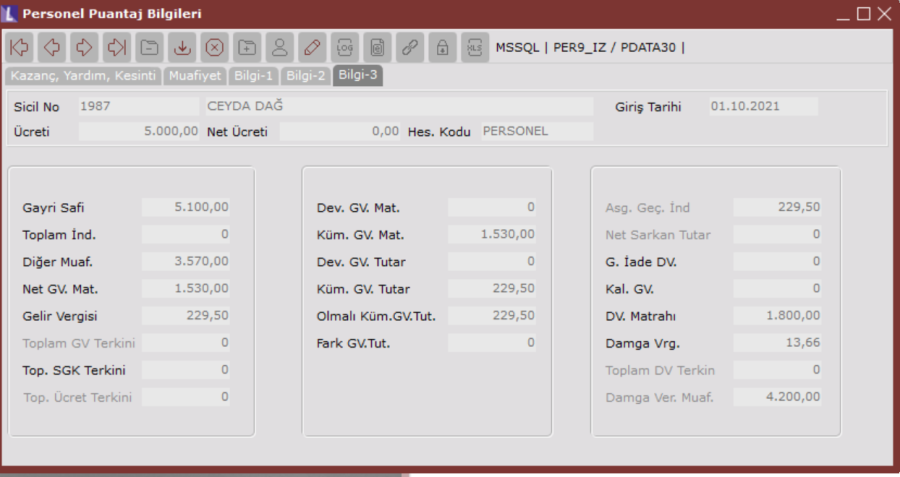

Toplam Kazanç : 6.000,00 SGK primi (%14+%1) : 900,00 Safi ücret (gelir vergisi matrahı)(6000-900) : 5.100,00 İstisna edilecek matrah (5.100,00 x %70) 3.570,00 Vergiye tabi matrah (5100-3570) 1.530,00 Hesaplanan gelir vergisi (1530*0,15) 229,50 Asgari geçim indirimi tutarı 229,50Damga Vergisi muafiyeti : (6000 x %70) : 4200 Damga Vergisi (6000-4200)*0,00759 : 13,66 Net Ücret (6000-900-229,50-13,66) : 4.856,84Agi 229,50Net Ücret+AGİ (4.856,84+229,50) 5.086,34

Bordro Zarfı ve yatay bordroda hesaplanan gelir vergisi muafiyeti ayrı bir alan olarak gösterilmemektedir. Bordro zarfı a4 formatında alındığında diğer muafiyet alanında, yatay Bordroda "GV. Ind." sütununda gösterilmektedir. Damga vergisi muafiyeti için ise bordro zarfında muafiyet tutarı gösterilmemektedir ancak DV.Matrahı alanında muafiyet düşülerek gösterilmektedir. Yatay Bordroda bu alan Genel Kısıtlar sekmesinde Damga Ver. Muaf. seçilerek aynı isimli sütununda gösterilmektedir.

Personel Puantaj Bilgileri raporunda ve Yıllık Kümüle raporunda ise sahalar sekmesinden Uçuş Görevlisi GV Muafiyeti ve Uçuş Görevlisi DV Muafiyeti seçilerek raporda değeri görüntülenebilir.