4447 sayılı Kanunun Geçici 30' uncu Maddesinde Yer Alan Prim Desteği (7316)

7316 sayılı prim teşviki özellikle yeme-içme sektöründe faaliyet gösteren işyerlerini kapsamaktadır. Genelgede yayınlanan NACE kodlarına uygun firmalardan önceki dönemlerde kısa çalışma ödeneğinden faydalananlar, diğer şartları da karşılamaları halinde bu teşvikten faydalanabilecektir.

Kanunun detaylarına https://www.resmigazete.gov.tr/eskiler/2021/04/20210422-1.htm adresinde yayınlanan genelgeden ulaşabilirsiniz. Netsis bordro ürününde 9.0.35.1 versiyonu itibariyle 4447 sayılı kanunun geçici 30.maddesinde yer alan prim desteği (7316) ile ilgili geliştirmeler yapılmıştır.

Netsis Bordro Ürününde 4447 Sayılı Kanununa Eklenen Geçici 30.Maddenin Uygulanması

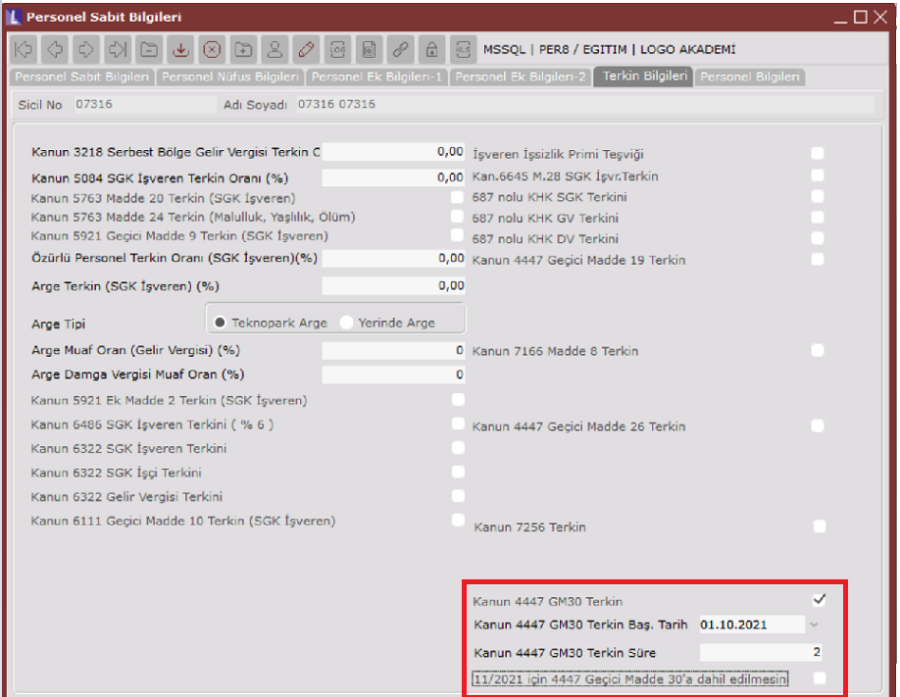

4447 sayılı kanunun geçici 30. maddesinden yararlanılabilmesi için; Bordro\Kayıt\Personel Bilgileri\Personel Sabit bilgileri ekranında ilgili personel kartı açıldıktan sonra Terkin bilgileri sekmesinde "Kanun 4447 GM30 Terkin" parametresi işaretlenmeli ve "Kanun 4447 GM30 Terkin Başlangıç tarihi" ,"Kanun 4447 GM30 Terkin Süresi" alanları tanımlanmalıdır.

Hesaplama Yöntemi;

Personel sabit bilgilerinde "Kanun 4447 GM30 Terkin" seçilmiş olan çalışanlar için terkin başlangıç tarihi ve süre kontrolü yapılır ve teşvik, çalışanın sigorta gün sayısı dikkate alınarak prime esas kazanç alt sınırı üzerinden hesaplanan sigortalı ve işveren hissesi primlerinin tamamı kadar hesaplanır.

- Aylık asgari ücretin 3577,50 TL olduğu ayda çalışanın ücretinin 5000 TL brüt, sigorta gün sayısının da 30 olduğu durumda;

Bilgi-3/Top SGK Terkin = asgari ücret * sgk günü/ 30 * (işçi prim oranı + işsizlik prim oranı + işsizlik işçi oranı + işsizlik işveren oranı) = 3577,50 /30 *30 * 0,375 = 1341,57

- Aylık asgari ücretin 3577,50 TL olduğu ayda çalışanın ücretinin 5000 TL brüt, sigorta gün sayısının da 5 olduğu durumda;

Bilgi-3/Top SGK Terkin = (3577,5 /30 * 5) * 0,375 = 223,59 TL

4447 sayılı kanuna eklenen geçici 30 madde kapsamında çalışanların teşvik tutarlarının raporlanabilmesi için yatay bordro genel kısıtlar sekmesine "Kanun 4447 GM 30 SGK Terkin" ve "Kanun 4447 GM 30 İşsizlik Terkin" alanları eklenmiştir. Hesaplama yöntemi başlığında verilmiş olan örneklerin yatay bordroda hesaplamaları ve gösterimleri ise aşağıdaki gibi olacaktır;

- Aylık asgari ücretin 3577,50 TL olduğu ayda çalışanın ücretinin 5000 TL brüt, sigorta gün sayısının da 30 olduğu durumda;

Kanun 4447 Geçici Madde 30 SGK Terkin =asgari ücret * sgk günü/ 30 * (işçi prim oranı + işveren prim oranı) = 3577,50 /30*30 * (0,14 + 0,205) = 1234,24 (işsizlik prim oranları dahil edilmemiştir)

Kanun 4447 Geçici Madde 30 SGK İşsizlik Terkin= asgari ücret * sgk günü/ 30 * (işçi işsizlik oranı + işveren işsizlik oranı) = 3577,50 /30 * 30 * (0,01+0,02) = 107,32

- Aylık asgari ücretin 3577,50 TL olduğu ayda çalışanın ücretinin 5000 TL brüt, sigorta gün sayısının da 5 olduğu durumda;

Kanun 4447 Geçici Madde 30 SGK Terkin =asgari ücret * sgk günü/ 30 * (işçi prim oranı + işveren prim oranı) = 3577,50 /30* 5 * (0,14 + 0,205) = 205,71 (işsizlik prim oranları dahil edilmemiştir)

Kanun 4447 Geçici Madde 30 SGK İşsizlik Terkin= asgari ücret * sgk günü/ 30 * (işçi işsizlik oranı + işveren işsizlik oranı) = 3577,50 /30 * 30 * (0,01+0,02) = 17,89

Terkin tutarlarının muhasebeye entegrasyonu için ise muhasebe detay kod girişi ekranına "Kanun 4447 GM 30 SGK Terkin" ve "Kanun 4447 GM 30 İşsizlik Terkin" alanları eklenmiştir.