Özel sigorta uygulamaları hakkında ayrıntılı bilgiye bu dokümandan ulaşılır.

SGK Açısından;

5510 sayılı Kanunun 80 inci maddesinin birinci fıkrasında;"… işverenler tarafından sigortalılar için özel sağlık sigortalarına ve bireysel emeklilik sistemine ödenen ve aylık toplamı asgarî ücretin % 30'unu geçmeyen özel sağlık sigortası primi ve bireysel emeklilik katkı payları tutarları, prime esas kazanca

tâbi tutulmaz denilmektedir. Bu hükme göre; sigortalı adına ay içinde özel sağlık sigortası primi ve bireysel emeklilik katkı payı adı altında işverence yapılan ödemeler toplamının aylık asgari ücretin % 30'una isabet eden kısmı prime esas kazanca dahil edilmeyecek, kalan tutar ise ödendiği ayın prime esas kazancına dahil edilecektir.

Gelir Vergisi Açısından;

06.04.2001 tarihli Resmi Gazete'de yayımlanan "Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu" ile getirilen yeni sosyal güvenlik sistemi ile ilgili olmak üzere çesitli vergi kanunlarında değişiklik ve düzenlemeler yapan 4697 sayılı Kanun ile getirilen en önemli düzenleme, bireysel emeklilik katkı paylarıyla ilgili hususların vergi kanunlarına girmiş olması ve şahıs sigorta primi ödemeleri konusunda yapılan değişikliklerdir. Gelir Vergisi Kanunu'nun 63/3. maddesinde yapılan değisiklikle, belli koşullarla bireysel emeklilik sistemine ödenen katkı paylarının da ödenen şahıs sigorta primleri gibi ücretin gerçek safi değerinin hesabında indirim olarak dikkate alınabileceği hükmü konulmuştur.4697 Sayılı kanuna ulaşmak için tıklayınız.

29 Haziran 2012 tarihli ve 28338 sayılı resmi gazete yayımlanan 6327 sayılı Kanunun 4 üncü maddesiyle değişik Gelir Vergisi Kanununun 40 ıncı maddesinin birinci fıkrasının (9) numaralı bendinde yer alan hüküm, işverenler tarafından ücretliler adına bireysel emeklilik sistemine ödenen katkı paylarının, ücretle ilişkilendirilmeksizin, ticari kazancın tespitinde gider olarak indirilmesine imkan tanımaktadır.

Bu kapsamda indirim konusu yapılabilecek tutarın toplamı, ödemenin yapıldığı ayda elde edilen ücretin %15'ini ve yıllık olarak asgari ücretin yıllık tutarını aşamayacaktır. Gerek işverenler tarafından bireysel emeklilik sistemine ödenen katkı payları, gerekse Gelir Vergisi Kanununun 63 üncü maddesinin birinci fıkrasının (3) numaralı bendi kapsamında indirim konusu yapılacak şahıs sigortaları prim ödemelerinin toplam tutarı, ödemenin yapıldığı ayda elde edilen ücretin %15'ini ve yıllık olarak asgari ücretin yıllık tutarını da aşamayacaktır.

6327 sayılı Kanunun 5 inci maddesiyle Gelir Vergisi Kanununun 63 üncü maddesinin birinci fıkrasının (3) numaralı bendinde yapılan değişiklik uyarınca, 1/1/2013 tarihinden itibaren, vergiye tabi ücret matrahının tespitinde, bireysel emeklilik dışında kalan şahıs sigortaları için ödenen primlerin elde edilen ücretin % 15'ine kadar olan kısmı ücret matrahının tespitinde indirilebilecektir.

Vergiye tabi ücret matrahının tespitinde dikkate alınacak sigorta primleri; sigortanın Türkiye'de kâin ve merkezi Türkiye'de bulunan bir emeklilik veya sigorta şirketi nezdinde akdedilmiş olması şartıyla;

- Ücretlinin şahsına, eşine ve küçük çocuklarına ait birikim priminin alındığı hayat sigortası poliçeleri için hizmet erbabı tarafından ödenen primlerin %50'si ile - Ölüm, kaza, sağlık, hastalık, sakatlık, işsizlik, analık, doğum ve tahsil gibi şahıs sigorta poliçeleri için hizmet erbabı tarafından ödenen primlerden müteşekkildir.

İndirim konusu yapılacak primlerin toplamı, ödendiği ayda elde edilen ücretin %15'ini ve yıllık olarak asgari ücretin yıllık tutarını aşamayacaktır.

6327 sayılı Kanunun 5 ve 8 inci maddeleriyle Gelir Vergisi Kanununun 63 ve 89 uncu maddelerinde yapılan değişiklikler uyarınca, 1/1/2013 tarihinden itibaren, ücretliler için vergiye tabi ücret matrahının; yıllık beyanname veren mükellefler için vergi matrahlarının tespitinde bireysel emeklilik sistemine ödenen katkı payları indirim konusu yapılamayacaktır. 6327 sayılı kanun için tıklayınız.

Bordro Plus Ürününde Özel Sigorta Uygulaması

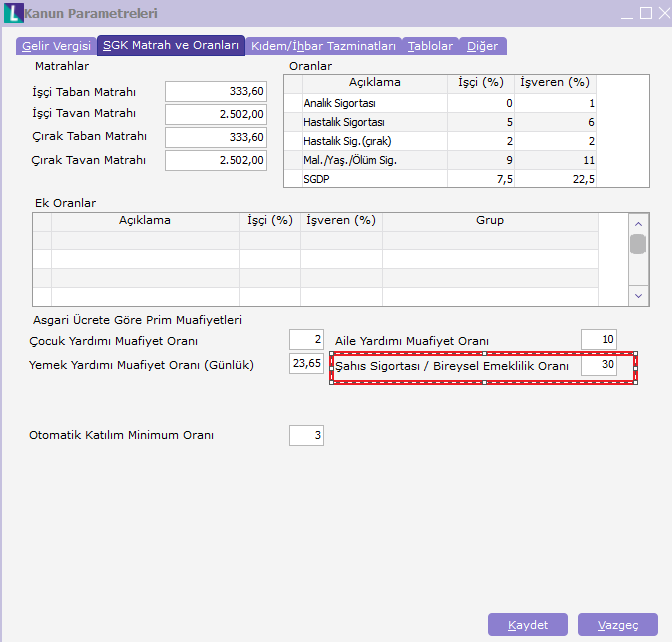

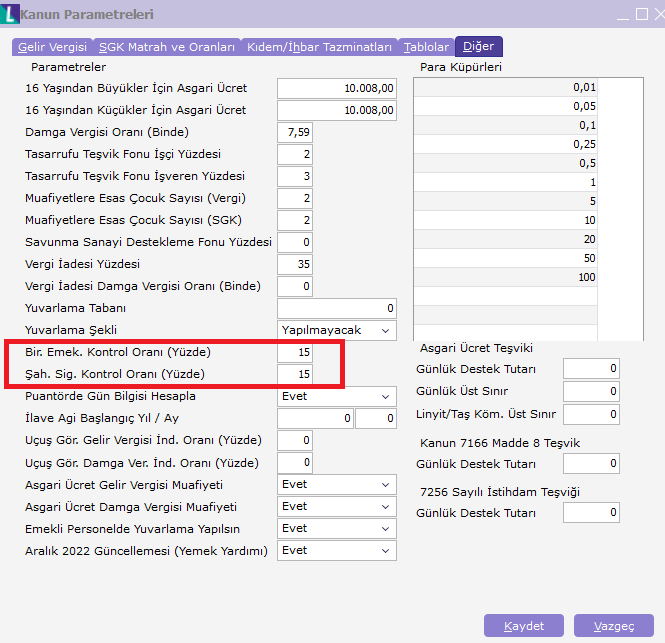

- Ayarlar/Kanun Parametreleri/SGK Matrah ve Oranları tabında Şahıs Sigortası /Bireysel Emeklilik SGK İstisna Oranı yüzde 30 olarak, Diğer tabında ise Gelir vergisi istisnası hesaplanabilmesi için Bireysel Emeklilik ve Şahıs Sigortası Kontrol Oranı (Yüzde) 15 olarak belirlenmiştir.

- Özel sigorta türlerine göre uygulamalar aşağıda olduğu gibidir.

İşçi Bildirimi

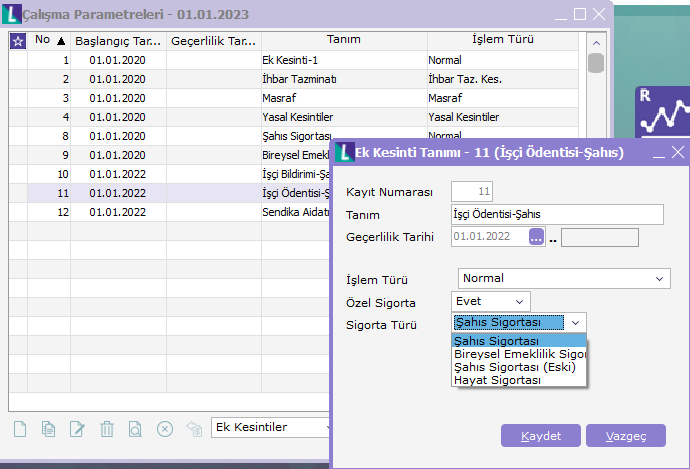

- İşçi Bildirimi : Personelin çalıştığı firmadan bağımsız olarak kurum dışında yaptırdığı poliçeleri ifade eder. Bu poliçelerin kuruma bildirilmesi sonucu yasal olarak ödeyeceği vergiden indirim yapılması söz konusudur.

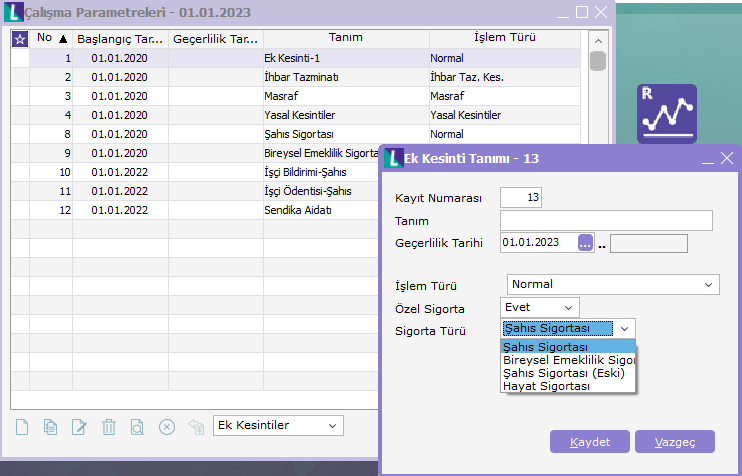

- İşçi Bildirimi Bordro Plus ürünü uygulamasında bir ek kesinti parametresi üzerinden işlem görürür.

- Ek kesinti tanımında Özel Sigorta alanı "Evet" olarak belirlendiğinde, sigorta türü alanından poliçenin türünün seçilmesi gerekmektedir. Burada seçilen türe göre puantaj hesaplamalarında vergi muafiyetinin karşılaştırılacağı seçenek de belirlenmiş olur.

Şahıs Sigortası : Vergi muafiyet tutarı hesaplanırken brüt ödemeler toplamının %15'i ile özel sigorta tutarı karşılaştırılır. Şahıs sigorta poliçelerinde sağlık, eş çocuk için yapılan sağlık sigortaları vb. kullanılır.

Bireysel Emeklilik Sigortası : 192 sayılı kanunun 40 ıncı maddesinin birinci fıkrasının (9) numaralı bendinde yapılan değişiklikler ile çalışan tarafından ödenen Bireysel Emeklilik primlerinin gelir vergisi teşviği kaldırılmıştır.

Hayat Sigortası: Vergi muafiyeti hesaplanırken brüt ödemeler toplamının %15 ile sigorta tutarının %50 si karşılaştırılır.

- Yeni bir ek kesinti tanımlandığında kurum çalışma parametrelerinde, çalışma parametrelerinde tanımlanan ek kesinti seçilerek firmaya özel ek kesinti tanımlanmalıdır.

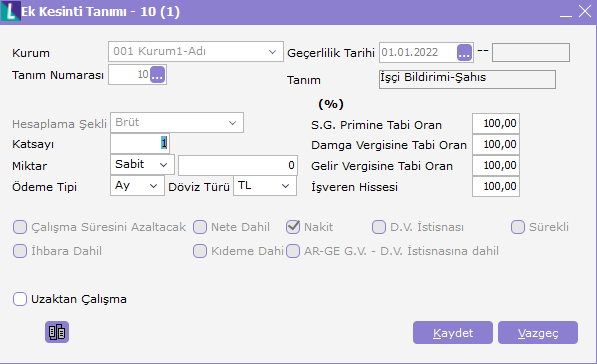

- Bu parametrenin normal bir kesinti gibi maaştan düşmemesi için kurum çalışma parametrelerinde "İşveren Hissesi" nin %100 olarak belirlenmesi gerekir. Buradaki amaç özel sigorta tutarını vergi muafiyeti olarak puantaj kartlarına yansıtmaktır.

- Puantaj hesaplamalarında bu parametrenin kullanılabilmesi için özel sigorta uygulaması olan personellerin sicil kartları içinde F9-Tabi olduğu ek kesintiler bölümünden ya da Ayarlar/İşlemler Sicil Kartlarına Parametre Aktarımı işlemi ile "İşlem tarihine" uygun tarihte toplu olarak aktarılmalıdır.

- Sicil kartlarında tabi edilen parametreler, bordro /puantaj kartına satır olarak yansıyacaktır. Bu satırların karşılığına yazılan tutara ve özel sigorta türüne göre puantaj hesaplamaları vergi muafiyeti yapılır.

- İşçi tarafından ödenen şahıs sigortası tutarı ve Gelir vergisi özel sigorta istisnası puantaj hesaplar penceresinde listelenmekte ve işçi bildirimi yani (işveren hissesi %100) olduğu için maaştan nakit bir kesinti gibi düşmemektedir.

İşçi Ödentisi

- İşçi Ödentisi : Personelin çalıştığı kurum tarafından özel sigorta yaptırılması karşılığı maaşından kesinti yapılan özel sigorta uygulaması türüdür. Uygulamada özel sigorta tutarı maaştan kesinti olarak yapılacak, ayrıca doğan vergi muafiyeti de gelir vergisinden düşülecektir.

Bordro Plus ürününde İşçi Ödentisi de bir ek kesinti olarak tanımlanır.

- Çalışma parametrelerinde İş Ödentisi için yeni bir ek kesinti tanımlanır. Bu ek kesintide Özel Sigorta alanı "Evet" olarak belirlenip Sigorta Türü şahıs sigortası,bireysel emeklilik yada Hayat sigortası türünde seçilebilir.

- Ayarlar/Parametreler/Kurum Çalışma Parametrelerinde bu ek kesinti tanımı seçilir. Özel sigortanın maaşından kesinti olarak düşmesi için "İşveren Hissesi" %0 olarak tanımlanır.

- Yeni tanımlanan bu parametrenin puantaj hesaplamalarında kullanılabilmesi için; özel sigorta uygulaması olan personellerin sicil kartları içinde F9-Tabi olduğu ek kesintiler bölümünden ya da Ayarlar/İşlemler/Sicil Kartlarına Parametre Aktarımı ile "İşlem tarihine" uygun tarihte toplu olarak sicillere aktarılmalıdır.

- Sicil kartlarında tabi edilen parametreler, bordro /puantaj kartına satır olarak yansıyacaktır. Bu satırların karşılığına yazılan tutara ve özel sigorta türüne göre puantaj hesaplamaları vergi muafiyeti yapılır.

İşçi tarafından ödenen şahıs sigortası tutarı ve Gelir vergisi özel sigorta istisnası puantaj hesaplar penceresinde listelenmekte ve işçi ödentisi (işveren hissesi %0) olduğu için maaştan nakit kesinti olarak düşmektedir.

İşveren Ödentisi

- İşveren Ödentisi: Kurum tarafından çalışanları için yapılan sigortayı ifade eder. Tanım bir sosyal yardım olarak tanımlanır.

- Sosyal Yardım tanımında Özel Sigorta alanı "Evet" olarak belirlendiğinde, sigorta türü alanından poliçenin türünün seçilmesi gerekmektedir. Burada seçilen türe göre puantaj hesaplamalarında vergi muafiyetinin karşılaştırılacağı seçenek de belirlenmiş olur.

Şahıs Sigortası: Vergi muafiyet tutarı hesaplanırken brüt ödemeler toplamının %15'i ile özel sigorta tutarı karşılaştırılır.

Bireysel Emklilik Sigortası: Vergi muafiyet tutarı hesaplanırken brüt ödemeler toplamının %15'i ile özel sigorta tutarı karşılaştırılır. İşlem Türünde "Sigorta istisnası var" seçilmelidir. Sigorta istisnası Var seçilmis parametreler için asgari ücretin %30'una kadar SGK istisnası yapılır.SGK istisnası yok seçilen parametreler için SGK istisnası yapılmaz.

Hayat Sigortası: Hayat Sigortası Vergi muafiyet tutarı hesaplanırken brüt ödemeler toplamının %15'i ile özel sigorta tutarının %50 si karşılaştırılır. Hayat sigortası için SGK istisnası yapılmaz.

- İşlem Tipi: İşveren tarafından yapılan Özel Sağlık sigortası ve Bireysel Emeklilik sigortaları için "Sigorta istisnası var "seçilmelidir. Seçilmis parametreler için asgari ücretin %30'una kadar SGK istisnası yapılır. SGK istisnası yok seçilen parametreler için SGK istisnası yapılmaz.

- SGK Devri: Özel sigorta ödemesinin SGK deviri isteniyor ise SGK devri evet seçilmelidir.

- Sosyal Yardım tanımı yapıldıktan sonra kurum çalışma parametrelerinde, çalışma parametrelerinde tanımladığımız sosyal yardım seçilerek firmaya özel sosyal yardım tanımı yapılmalıdır.

- Sosyal yardım tanımı 2 şekilde yapılabilir.

3.1 İşveren Ödentisi (Kesilmeyecek) (Net)

- İşveren Ödentisi (Kesilmeyecek) : İşverenin işçi adına üstlendiği özel sigorta poliçesini içermektedir. Kesilmeyecek ise işveren ödentisinden oluşan verginin işveren tarafınan üstlenileceğini belirtir.

- Firma çalışma parametrelerinde, çalışma parametrelerinde tanımladığımız sosyal yardım seçilerek firmaya özel sosyal yardım tanımı yapılmalıdır.

- Bordro Plus ürünlerinde; İşveren Ödentisi "Kesilmeyecek", sosyal yardım (ayni & net ) olarak tanımlanır.

Ayni : Nakit seçeneğinin işaretli olmamasıdır. Yapılan yardımın personele parasal olarak nakit bir fayda sağlamamasını ifade eder.

3.2 İşveren Ödentisi (Kesilecek) (Brüt)

- İşveren Ödentisi (Kesilecek) : İşverenin işçi adına üstlendiği özel sigorta tutarını içermektedir. Kesilecek ise işveren ödentisinden oluşan verginin işçi tarafından karşılanacağını belirtir.

- Çalışma parametrelerinde İşveren Ödentisi için yeni bir sosyal yardım tanımlanır. Bu sosyal yardımda da Özel Sigorta alanı işaretlenip Sigorta Türü seçilir.

- Firma Çalışma Parametrelerinde bu sosyal yardım tanımı seçilir.

- Bordro Plus üründe İşveren Ödentisi "Kesilecek",sosyal yardım (ayni & brüt ) olarak tanımlanmalıdır.

- Yukarıdaki tanımlamalardan sonra, tanımlanan kurum çalışma parametresi; ilgili sicillerin sicil kartı / sağ klik / Tabi olduğu / Sosyal Yardımlar bölümünden sol tarafta yer alan "İşlem tarihine" uygun tarihte tabi edilmelidir ya da işlem Ayarlar/İşlemler/Sicil Kartlarına Parametre Aktarımı ile toplu yapılmalıdır.

- Sicil kartlarında tabi edilen parametreler, bordro /puantaj kartına satır olarak yansıyacaktır. Bu satırların karşılığına yazılan tutara ve özel sigorta türüne göre puantaj hesaplamaları SGK ve vergi muafiyeti yapılır.

Bordro Parametreleri/ Özel Sigorta Parametreleri

- Bireysel Emeklilik İşveren Payı: İşveren tarafından ödenen Bireysel Emeklilik tutarı kayıtlarda iki türlü tutulabilir.

Gider olarak gösterilecek: Bireysel Emeklililik türündeki özel sigorta tutarı DV oranında brütleştirilmeden vergi muafiyeti yapılır. Aşan tutar direk gider olarak gösterilebilir.

Gider olarak gösterilmeyecek : Bireysel Emeklilik türündeki özel sigorta tutarı DV oranında brütleştirilip vergi muafiyeti yapılır.

- Özel Sigorta İndirimi Öncelik Sırası: Vergi indirimi hesaplamasında sıralama belirlenir. İşçi ve işveren tarafından özel sigorta yapılması durumunda ve bireysel emeklilik ve şahıs sigortasının aynı puantajda olması durumunda öncelik belirlenmelidir.

Şahıs sigortası – Bireysel Emeklilik / İşveren – İşçi; vergi indirimi hesaplamasında öncelikli olarak şahıs sigortası türündeki özel sigorta dikkate alınır, ödeyen taraf için ise öncelik işverene aittir.

Bireysel Emeklilik – Şahıs sigortası / İşveren – İsçi; vergi indirimi hesaplamasında öncelikli olarak bireysel emeklilik türündeki özel sigorta dikkate alınır, ödeyen taraf için ise öncelik işverene aittir.

Şahıs sigortası – Bireysel Emeklilik / İşçi – İşveren; vergi indirimi hesaplamasında öncelikli olarak şahıs sigortası türündeki özel sigorta dikkate alınır, ödeyen taraf için ise öncelik işçiye aittir.

Bireysel Emeklilik – Şahıs sigortası / İşçi – İşveren; vergi indirimi hesaplamasında öncelikli olarak bireysel emeklilik türündeki özel sigorta dikkate alınır, ödeyen taraf için ise öncelik işçiye aittir.

- Özel Sigorta Asgari Ücret Limiti; Özel sigorta uygulamalarında indirim konusu yapılabilecek tutarın, asgari Ücret kontrolü "Aylık" ve "Yıllık" olarak 2 şekilde yapılabilmektedir.

Aylık kontrol olması durumunda; özel sigorta uygulamalarında indirim konusu yapılabilecek tutar yani çalışanın o aydaki kazançlar toplamının %15'i ile asgari ücretin bir aylık rakamı karşılaştırılır en fazla aylık asgari ücret kadar indirim yapılabilir.

Yıllık kontrol olması durumunda; kontroller yıllık asgari ücretin toplamı üzerinden yapılmaktadır. Özel sigorta uygulamalarında indirim konusu yapılabilecek tutar yani çalışanın o aydaki kazançlar toplamının % 15'i ile asgari ücret * Ay sayısı ile çarpılarak karşılaştırılir. Bu uygulamada personelin maaş hesaplamalarında ilk aylarda daha fazla vergi indirim kullanarak vergi indirimleri haklarını, bütün yıla yayılmadan kullanabileceklerdir.

- Özel Sigorta İstisnaları: Net olarak tanımlanan özel sigorta uygulamalarında SGK ve gelir vergisi istisnası hesaplaması "Damga Vergisine Göre Brütleştirilmiş Tutar Üzerinden" ve "Net Tutar üzerinden" olmak üzere 2 şekilde yapılmaktadır.

Damga Vergisine Göre Brütleştirilmiş Tutar Üzerinden; net olarak tanımlanan özel sigorta tutarları öncelikle damga vergisine göre brütleştirilip SGK ve gelir vergisi istisna hesaplaması brütleştirilmiş rakam üzerinden yapılır.

Net Tutar Üzerinden; net olarak tanımlanan özel sigorta için SGK ve gelir vergisi istisna hesaplaması brütleştirilmemiş net tutar üzerinden yapılır.

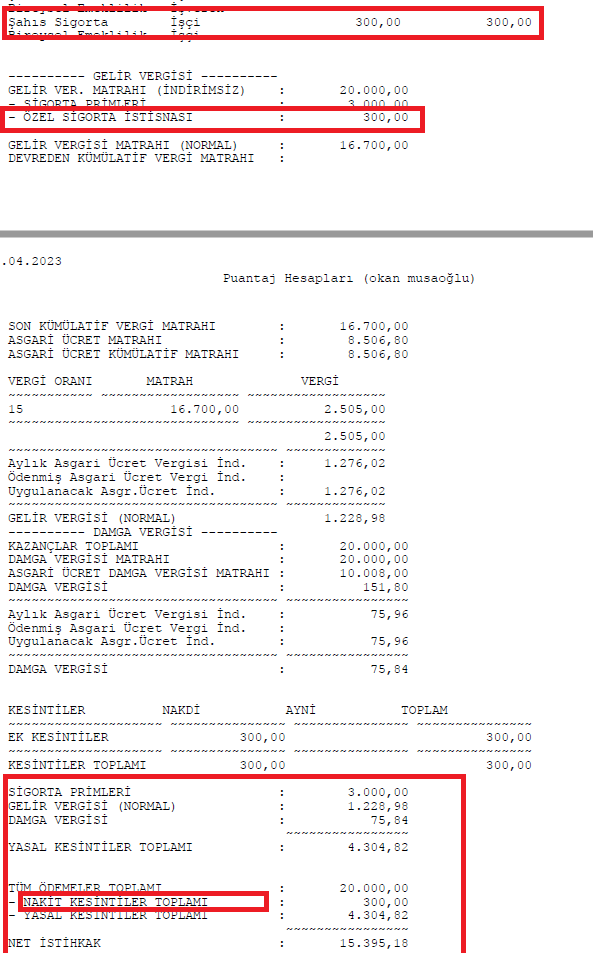

Örnek: Ocak 2023 döneminde Aylık brüt maaşı 20000 TL olan bir personele işveren tarafından 1000 Tl'lik net özel sigorta yapılmıştır.

Bordro parametrelerinde Özel Sigorta: Damga vergisine göre brütleştirilmiş tutardan seçildiğinde;

1000 tl'lik net özel sağlık sigortasının brütü 1007,59 olarak hesaplanıp

SGK Tarafında: (Asgari Ücret*.0,30) 8506,8*0,30=2552,04

ile özel sigorta brütleştirilmiş rakamı olan 1007,59 karşılaştırılır

Özel Sigorta SGK istisnası 1007,59 olarak hesaplanır.

Gelir vergisi tarafında(Brüt Ödemeler Toplamı*0,15) 20000*0,15=3000TL ile

Özel sağlık sigortası brüt tutarı 1007,59 TL karşılaştırılır

Özel Sigorta Gelir vergisi istisnası 1007,59 olarak hesaplanır.

Özel Sigorta: Net Tutar Üzerinden seçildiğinde;

SGK tarafında: (Asgari Ücret*.0,30) 8506,8*0,30=2552,04

ile özel sigorta net tutarı olan 1000 TL karşılaştırılır

Özel Sigorta SGK istisnası 1000 Tl olarak hesaplanır.

Gelir vergisi tarafında(Brüt Ödemeler Toplamı*0,15) 20000*0,15=3000TL ile

Özel sağlık sigortası net tutarı olan 1000 TL karşılaştırılır

Özel Sigorta Gelir vergisi istisnası: 1000TL olarak hesaplanır.