6645 Sayılı İstihdam Teşvik Uygulaması hakkında ayrıntılı bilgiye bu dokümandan ulaşılır.

MADDE 9 – 193 sayılı Kanunun 40. maddesinin birinci fıkrasına aşağıdaki bent eklenmiştir.

"11. Türkiye İş Kurumu tarafından düzenlenen işbaşı eğitim programlarından faydalananlara, programı yürüten işverenlerce fiilen ödenen tutarlar (Bu kapsamda işverenler tarafından ticari kazancın tespitinde ücretle ilişkilendirilmeksizin her bir katılımcı itibarıyla indirim konusu yapılacak tutar aylık olarak asgari ücretin brüt tutarının yarısını aşamaz.)."

MADDE 28 – 4447 sayılı Kanuna aşağıdaki geçici madde eklenmiştir.

"GEÇİCİ MADDE 15 – 18 yaşından büyük, 29 yaşından küçük olanlardan Türkiye İş Kurumu tarafından 31/12/2016 tarihine kadar başlatılan işbaşı eğitim programlarını tamamlayanların;

a) Programın bitimini müteakip en geç üç ay içinde programı tamamladıkları meslek alanında özel sektör işverenleri tarafından 5510 sayılı Kanunun 4. maddesinin birinci fıkrasının (a) bendi kapsamında işe alınması ve

b) İşe alındıkları yıldan bir önceki takvim yılında işyerinden bildirilen aylık prim ve hizmet belgelerindeki sigortalı sayısının ortalamasına ilave olması kaydıyla, işe alındıkları işyerinin imalat sanayi sektöründe faaliyet göstermesi hâlinde 42 ay, diğer sektörlerde ise 30 ay süre ile 5510 sayılı Kanunun 81 inci maddesinin birinci fıkrasının (ı) bendi uygulandıktan sonra kalan sigorta primlerinin işveren hisselerine ait oranına göre ve aynı Kanunun 82. maddesi uyarınca belirlenen prime esas kazanç alt sınırı üzerinden hesaplanan tutar Fondan karşılanır. 30/06/2015 tarihine kadar başlayan işbaşı eğitim programlarının katılımcıları için bu fıkradaki süreler 6 ay artırımlı uygulanır.

Yukarıdaki maddeler doğrultusunda 6645 sayılı kanunun 9. Maddesine göre iş başı eğitim programı katılımcıları için yapılan ödemelerin brüt asgari ücretin yarısına kadar olan kısmı için gelir vergisi teşviği hesaplanır.

6645 sayılı kanunun 28. Maddesine eklenen geçici 15. Maddesine göre İşbaşı eğitim programını tamamlayanlar için ise tamamladıkları meslek alanında işe alınmaları halinde, işe alınan işçilerin sigorta primlerinin, işveren hissesindeki 5 puanlık prim teşviki uygulandıktan sonra kalan kısmının prime esas kazanç alt sınırı (brüt asgari ücret) üzerinden hesaplanan işveren hisselerine ait kısmı İşsizlik Sigortası Fonundan karşılanacaktır.

6645 Sayılı istihdam teşviğinin Logo Bordro Plus ürününde uygulanması:

- Aylık Prim ve Hizmet Bildirgesi raporlaması ve sicil kartında seçebilmek için indirim kanunu numarası Ayarlar/Tip Tanımları/SGK İndirim Kanunları bölümünden tanımlanmalıdır.

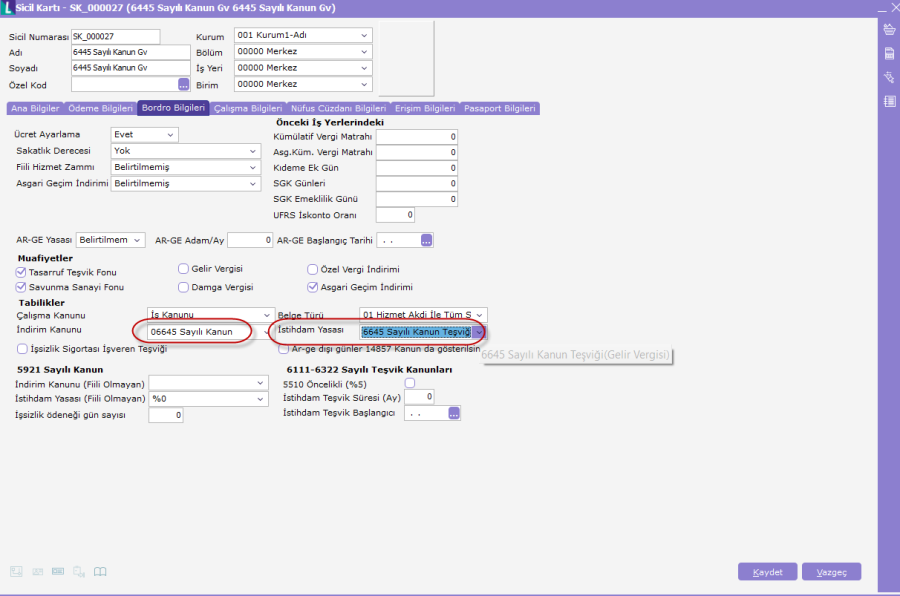

- İşbaşı eğitim katılımcılarının gelir vergisi teşviğinden yararlanabilmesi için; Sicil Kartı/Bordro Bilgileri/Tabilikler bölümünden ayarlar/ tip tanımlarından 6645 sayılı kanun için tanımlanan İndirim kanunu, istihdam yasası seçeneklerinde ise "6645 sayılı Kanun Teşviği (Gelir Vergisi)" seçilmelidir.

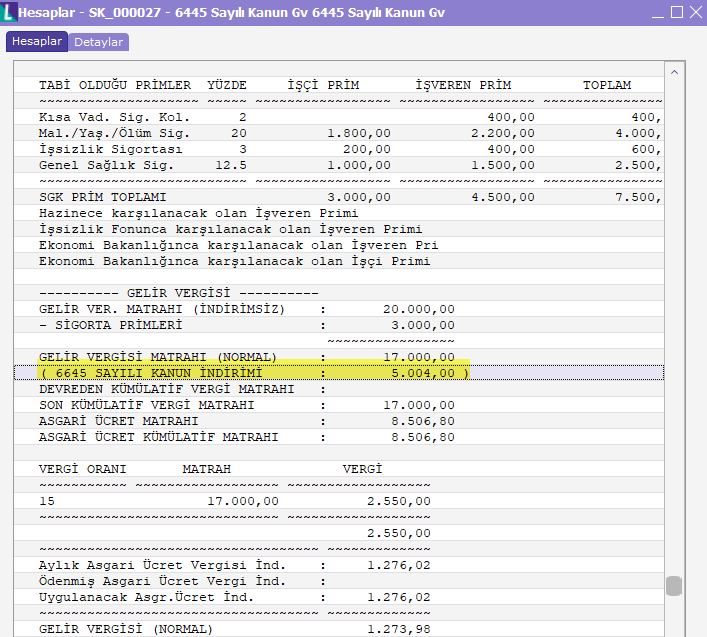

- 6645 sayılı kanun kapsamında uygulanan gelir vergisi teşviği puantaj hesaplar penceresinde "6645 SAYILI KANUN İNDİRİMİ" olarak ayrı bir satırda listelenir ve puantaj hesaplamalarına dahil edilmez.

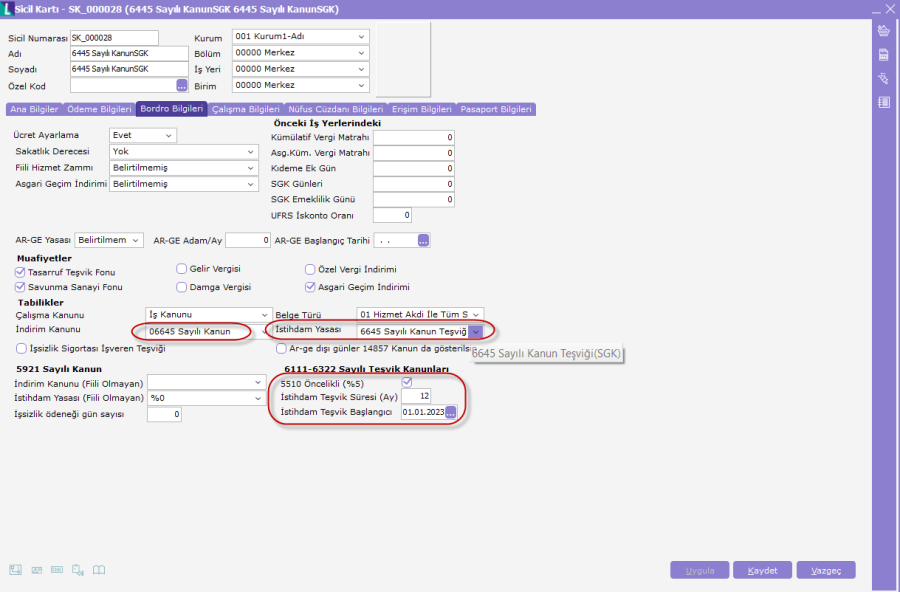

- İşbaşı eğitim programını tamamlayıp, tamamladıkları meslek alanında işe alınan personellere SGK işveren teşviği hesaplanabilmesi için Sicil Kartı/Bordro Bilgileri/Tabilikler bölümünden ayarlar/ tip tanımlarından 6645 sayılı kanun için tanımlanan indirim kanunu, istihdam yasası seçeneklerinde ise "6645 Sayılı Kanun Teşviği (SGK)" seçilmeli, 5510 Öncelikli (%5) kutucuğu işaretlenerek istihdam teşvik süre ve başlangıç tarihi belirtilmelidir.

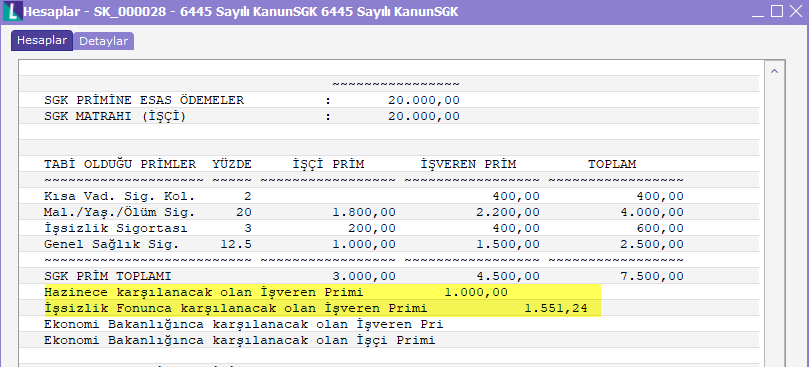

Yukarıda belirtilen puantaj kartı örneğine göre toplam çalışma günü 30 ve SGK matrahı 20000 TL olan bir personel için matrah üzerinden hesaplanan işveren hissesinin %5'lik kısmı hazinece karşılanır ve hazinece karşılanacak işveren primi 20000*5/100=1000 TL olarak hesaplanır. İşveren hissesindeki 5 puanlık prim teşviki uygulandıktan sonra kalan kısmının prime esas kazanç alt sınırı (brüt asgari ücret) üzerinden hesaplanan işveren hisselerine ait kısmı işsizlik sigortası fonundan karşılanacaktır. Bu kapsamda İşsizlik fonunca karşılanacak işveren primi 10008*15,5/100=1551,24 TL olarak hesaplanır.