Çocuk yardımı mevzuatı hakkında ayrıntılı bilgiye bu dokumandan ulaşılır.

Gelir Vergisi Açısından;

01.01.2015 tarihinden önce çocuk yaşı ne olursa olsun tek bir tutar üzerinden vergi istisnası yapılıyordu. Aşağıdaki değişikliklerle birlikte 0-6 yaş arasına ve 6 yaş üstü çocuklara uygulanacak istisna tutarları farklılaştırılmıştır.

Bilindiği gibi, GVK'nun 25/4'üncü maddesi hükmü uyarınca, hizmet erbabına ödenecek çocuk zamları, devletçe verilen miktarları aşmamak kaydı ile gelir vergisinden istisnadır.

Gelir Vergisi Kanununun 25/4'üncü maddesinde hizmet erbabına ödenen çocuk zamlarının Gelir Vergisinden istisna olduğu ancak, bu zamların devletçe verilen miktarları aştığı takdirde, fazlasının vergiye tabi tutulacağı hüküm altına alınmıştır. Çocuk yardımının hesabında 657 sayılı Devlet Memurları Kanunu'nun 202'nci maddesi esas alınır. Maddeye göre çocuklardan herbiri için de 250 gösterge rakamının (72 nci ay dahil olmak üzere o-6 yaş grubunda yer alan çocuklar için bir kat artırımlı) aylık katsayısı ile çarpıIması sonucu elde edilecek miktar üzerinden ödeneceği belirtilmiştir. Aynı Yasanın 206'ncı maddesinde çocuk yardımının verilmeyeceği hallerde belirtilmiştir.

Bu düzenlemeye göre o-6 yaş aralığındaki çocuklar için 500, 6 yaş üzeri çocuklar için ise 250 gösterge rakamı ile belirlenen memur maaş katsayısı çarpımı ile bulunacak tutarda yardım ödenmekte olup bu tutarı geçmeyen çocuk yardımları ve zamları da gelir vergisinden istisna olur.

01.07.2022-31.12.2022 Dönemi

01.07.2022-31.12.2022 döneminde uygulanacak memur maaşı katsayısı 0,333603 olarak belirlenmiştir. Bu veriye göre 2022 yılının ikinci 6 aylık döneminde uygulanacak çocuk yardımı gelir vergisi istisna tutarları aşağıdaki gibidir.

Hesaplama | Tutar | |

0-6 yaş grubu için | 500*0,333603 | 166,80 |

6 yaş üzeri için | 250*0,333603 | 83,40 |

Not: Gelir vergisi istisnasında iki çocuk sınırı 2010 yılından itibaren kaldırılmıştır.

SGK Kesintileri Açısından;

01.01.2OO4 tarihinden sonra çocuk yardımı tutarları asgari ücretin belirli tutarlarından sgk kesintisinden muaf tutulmuştur.

"506 Sayılı Sosyal Sigortalar Kanununun 4958 Sayılı Kanunla değişik 77 nci maddesinin ikinci fıkrasında, ölüm, doğum ve evlenme yardımları, yolluklar, kıdem, ihbar ve kasa tazminatları, ayni yardımlar ile Çalışma ve Sosyal Güvenlik Bakanlığınca miktarları yıllar itibariyle belirlenecek yemek, çocuk ve aile zamlarının sigorta primlerinin hesabına esas tutulacak kazançların aylık tutarının tespitinde nazara alınmayacağı, bunların dışında her ne ad altında ödeme yapılırsa yapılsın tüm ödemelerin prime tabi tutulacağı hükme bağlanmıştır."

Böylelikle eskiden tüm nakit sosyal yardımlar SGK prim matrahına girmekte iken, yemek parası, çocuk zammı, aile zammı adı altında yapılan nakit sosyal yardımların belli hadler içindeki kısımları SSK prim matrahına girmez.

- Çocuk zammı adı altında ödenen tutarın çocuk başına aylık ......Asgari ücret tutarı x % 2)

(En fazla 2 çocuk için dikkate alınabilir.)

01.07.2022 tarihli asgari ücret tutarına göre 6471 TL X %2=129,42 TL

Örnek;

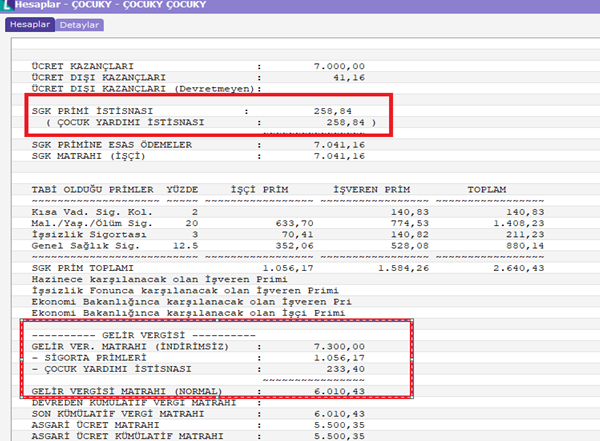

Yukarıdaki yasal bilgiler ışığında personelin 7 yaş üzerinde 1 çocuğu, 0-6 yaş arasında 1 çocuğu olduğu düşünelim. Çocuk başına 150 TL yardım verildiği durumda hesaplamalar şu şekilde olur.

(Personelin maaşı brüt 7000 TL'dir.)

Toplam Çocuk Yardımı : 300 TL

SGK Primi İstisnası : Asgari Ücret * %2 * Çocuk Sayısı=129,42*2 = 258,84 TL

SGK Matrahı : 7300-258,84= 7041,16

Gelir Vergisi istisnası 0-6 yaş için : 150 TL (150 TL’lik çocuk yardımı 0-6 yaş istisnası olan 166,80 TL’den küçük olduğu için)

Gelir vergisi istisnası 6 yaş üzeri için : 83,40 TL (15O TL’lik çocuk yardımı 6 yaş üzeri istisna tutarını aştığından dolayı yasal tutar olan 83,40 TL istisna tutulur.)

Toplam Gelir Vergisi İstisnası : 233,40 TL

Gelir Vergisi Matrahı : 7300-1056,17-233,40=6010,43 TL

Gelir vergisi matrahı (Kazançlar toplamı — sgk işçi primi — vergi istisnaları)

Bordro Plus Ürününde Çocuk Yardımı

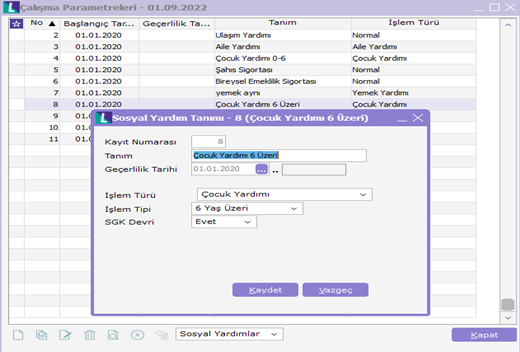

Bordro Plus ürününde çocuk yardımı uygulaması yapabilmek için kullanılacak olan çalışma parametresinin “Çocuk yardımı" tipinde açılması gerekir. Çocuk yardımı çalışma parametrelerinde bir “Sosyal yardım" olarak işlem görür. Bu nedenle öncelikle çalışma parametreleri/ sosyal yardım seçeneklerinden iki tane çocuk yardımı parametresi tanımlanır. Bunlardan biri 0-6 yaş arası çocukların yardım tutarlarının hesaplanmasında, diğeri 6 yaş üzeri çocukların çocuk yardımı tutarlarının hesaplanmasında kullanılır. İşlem türünün “Çocuk yardımı" olarak seçilmesi ile birlikte “İşlem tipi" seçeneği aktif olacak ve 0-6 yaş / 6 Yaş üzeri iki seçenek listelenir. Bu seçenekler ürüne 3.5.1 sürümleri ile birlikte eklenmiştir. Önceki sürümlerde, uygulama gereği bulunmuyor. Önceki sürümlerde açılmış parametrelerin 3.5.1 sürümü ile birlikte işlem tipi öndeğer olarak “0-6 yaş" olarak listelenir. Yeni uygulamaya göre kullanıcı tarafından değiştirilmesi ya da düzenlenmesi gerekir.

Sosyal yardımlarda yapılan bu belirlemeden sonra çalışma parametreleri, kurum çalışma parametrelerine aktarılır. Kurum çalışma parametrelerinde yardımın net yada brüt verilmesi durumuna göre “Hesaplama şekli" kullanıcı tarafından belirtilmelidir. Parametrenin tabi olduğu oranlar değiştirilmemelidir.

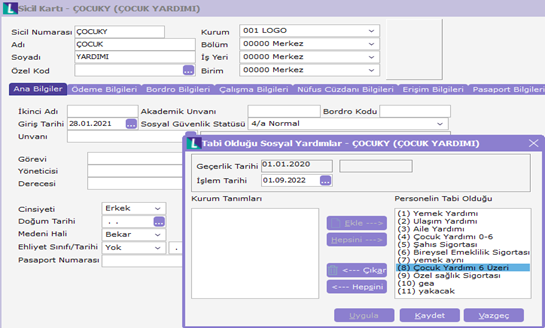

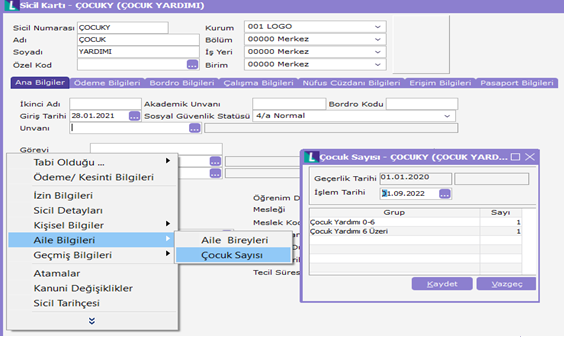

Yukarıda bahsedilen belirlemelerin tamamlanması ile beraber çocuk yardımlarından yararlanacak personele ilgili parameter/parametreler kullanıcı tarafından seçilir.

Parametrelerin sicil kartına seçilmesinden sonra sicil kartı / aile bilgileri seçeneğinde çocuk sayısı girişleri yapılabilir. Parametrelerinin seçilmemesi ya da tiplerinin çocuk yardımı olmaması durumunda sicil kartı/ aile bilgileri bölümünden çocuk sayısı alanı aktif olarak kullanılmaz.

Kanun parametreleri bölümünde çocuk yardımı ile ilgili alanlar ve kullanımları ;

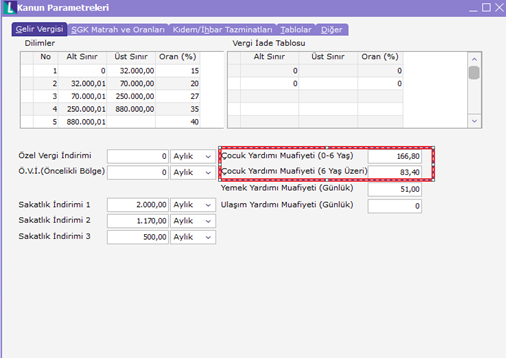

Gelir vergisi istisnaları için kullanılan parametreler, kanun parametreleri gelir vergisi tabında yer alır. Bu alanlara girilen değerler bir çocuk üzerinden değerlendirilir.

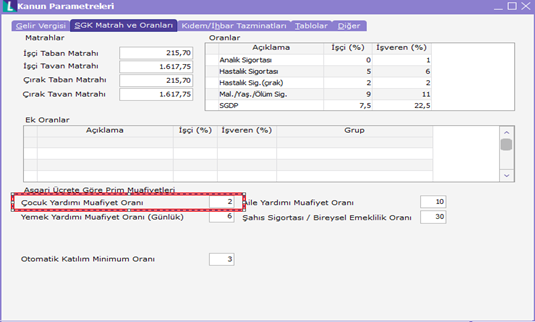

SGK istisnaları için kullanılan parametreler, kanun parametreleri SSK matrah ve oranları tabında yer alır. Bu alanlara girilen değerler bir çocuk üzerinden değerlendirilir. Asgari ücret tutarı Diğer tabında yer alır.

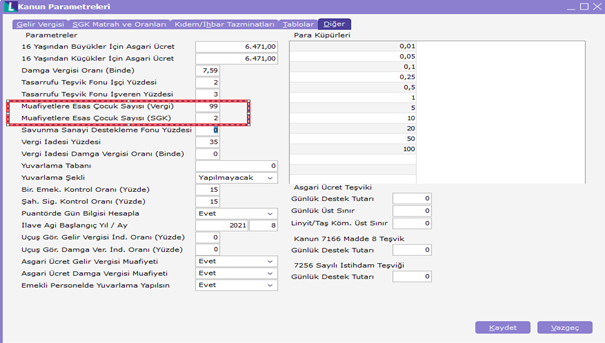

Vergi ve sgk açısından muaf tutulacak çocuk sayısı kanun parametreleri Diğer tabında girilir.

Not: Gelir vergisi istisnasında iki çocuk sınırı 2010 yılından itibaren kaldırıldığı için Muafiyetlere Esas Çocuk Sayısı (Vergi) 99 olarak belirtilmiştir.

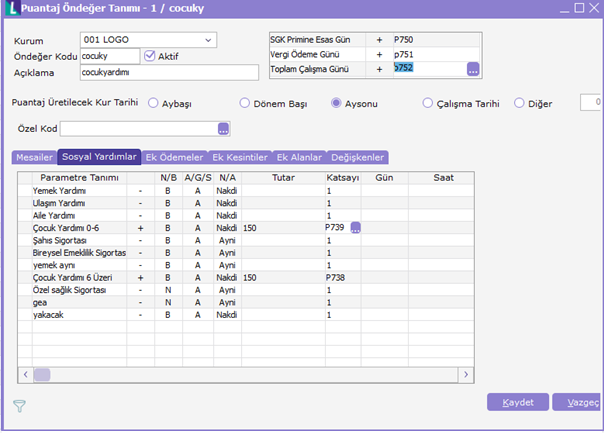

Yukarıdaki tanımlamalar yapıldıktan sonra puantaj öndeğerlerinde ilgili parametrelerin karşılıklarını + hale getirip Tutar alanına çocuk yardımı tutarı yazılarak ya da formül kurularak katsayı kolonuna ise 6 yaş üzeri için P738 [P_6 Yaşından Büyük Çocuk Sayısı], 0-6 yaş arası için P739 [P_6 Yaşından Küçük Çocuk Sayısı] formülü tanımlanarak sicil kartı içinde aile bilgileri ekranında tanımlanmış olan çocuk sayısının puantaja getirilerek çocuk yardımı hesaplanması sağlanır.