27.08.2020 tarihli ve 2020/35 sayılı SGK Genelgesinde yayınlanan düzenleme ile 4447 sayılı İşsizlik Sigortası Kanuna eklenen Geçici 26. Madde ile işverene prim desteği gelmiştir.

1/7/2020 tarihinden önce kısa çalışma ve/veya nakdi ücret desteği başvurusunda bulunmuş olan özel sektör işyerlerinin normal çalışma sürelerine dönmesi durumunda 31/12/2020 tarihini geçmemek üzere normal çalışma sürelerine dönüldüğü tarihi takip eden aydan itibaren üç ay süreyle 5510 sayılı Kanunun 82.Maddesi uyarınca belirlenen prime esas kazanç alt sınırı üzerinden hesaplanan sigortalı ve işveren hissesi primlerinin tamamı tutarında işverene prim desteği sağlanır.

Her bir ay için sağlanacak destek süresi sigortalının kısa çalışma ödeneği ve/ve ya nakdi ücret desteği aldığı aylık ortalama gün sayısını geçemez. Bu maddede sağlanan teşvikten yararlanmakta olan işverenler, bu teşvikten yararlanılan ayda aynı sigortalı için diğer sigorta primi indirimi, teşvik ve desteklerinden yararlanamaz.

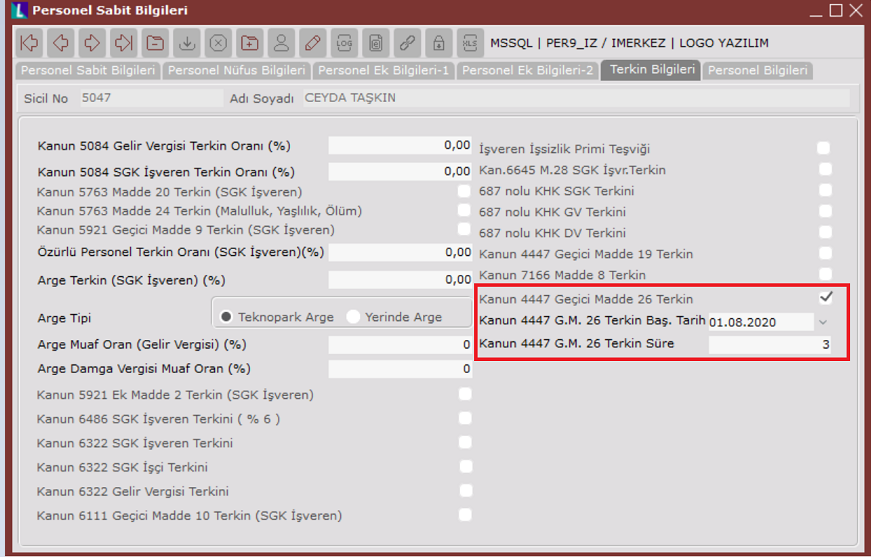

Kanuna tabi olan personeller için Personel Sabit Bilgilerinde "SGK Kanun" alanı "07252" olarak tanımlanmalıdır. Terkin bilgileri sekmesinde ise "Kanun 4447 Geçici Madde 26 Terkin" parametresi işaretlenmeli ve bu parametrenin işaretlenmesi ile aktif olan "Kanun 4447 G.M. Terkin Baş. Tarih" ve "Kanun 4447 G.M. 26 Terkin Süre" bilgileri girilmelidir. Tanımlanan süre bilgisi kısa çalışmanın sona erdiği tarihten itibaren 3 ay süre ile geçerlidir ve 31/12/2020 tarihini geçemez.

Personel Sabit Bilgilerinde tanımlamalar yapıldıktan sonra Personel Puantaj Bilgileri ekranına eklenen "7252 gün sayısı" alanına kısa çalışma ödeneği ve/veya nakdi ücret desteğinden faydalanılan aylık ortalama gün sayısı girilmelidir.

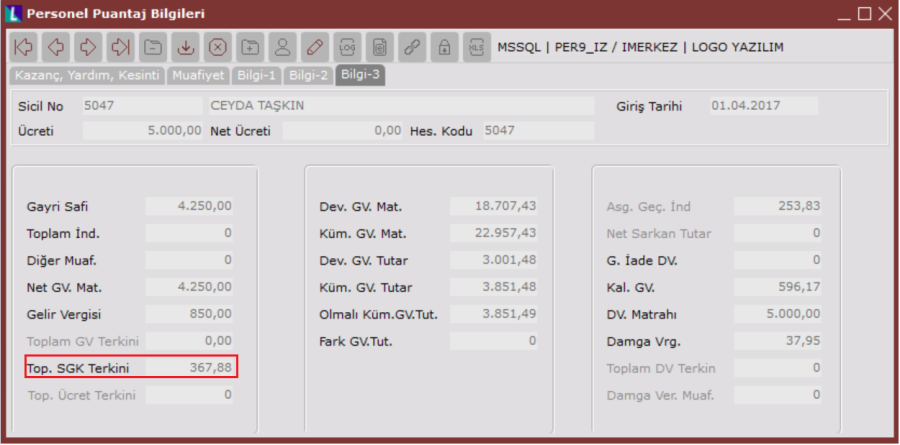

Personel Puantaj Bilgileri Bilgi-3 sekmesinde "Toplam SGK Terkini" alanına SGK İşsizlik Prim Desteği ve SGK Prim Desteği tutarlarının toplamı yazılır.

Hesaplama detayı ise aşağıdaki gibidir:

SGK İşsizlik Prim Desteği = 7252 Gün Sayısı * Günlük Brüt Asgari Ücret * Toplam İşsizlik Prim Oranı

SGK Prim Desteği = 7252 Gün Sayısı * Günlük Brüt Asgari Ücret * Toplam Prim Oranı (İşsizlik Hariç)

Örn: 7252 gün sayısı 10 olan personel için hesaplanacak değerler:

SGK Prim Desteği = 10 * (2943/30) * (34,5/100) = 338,45

SGK İşsizlik Prim Desteği= 10 *(2943/30) * (3/100) = 29,43

Toplam SGK Terkini : 367,88 olarak bulunur.

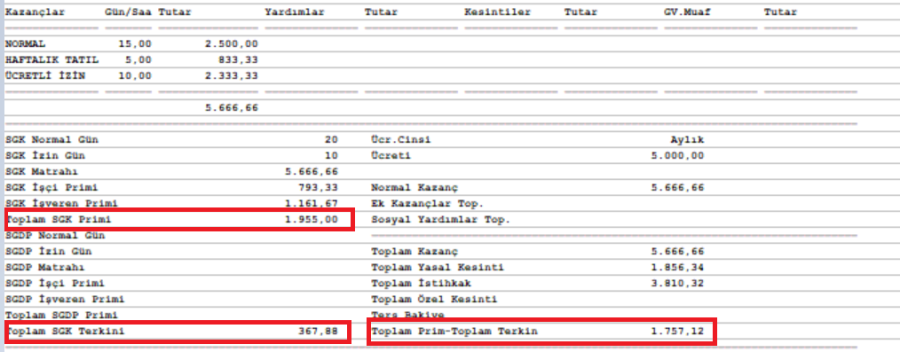

Hesaplanan destek tutarı Bordro Zarfında Toplam SGK Terkini başlığı altında gösterilmekte olup toplam SGK priminden düşülmüş hali Toplam Prim- Toplam Terkin alanında gösterilir.

Yatay bordroda ise SGK terkin ve İşsizlik terkin ayrı olarak görüntülenebilir.

Teşvikten Yararlanan Sigortalıların Bildirimi

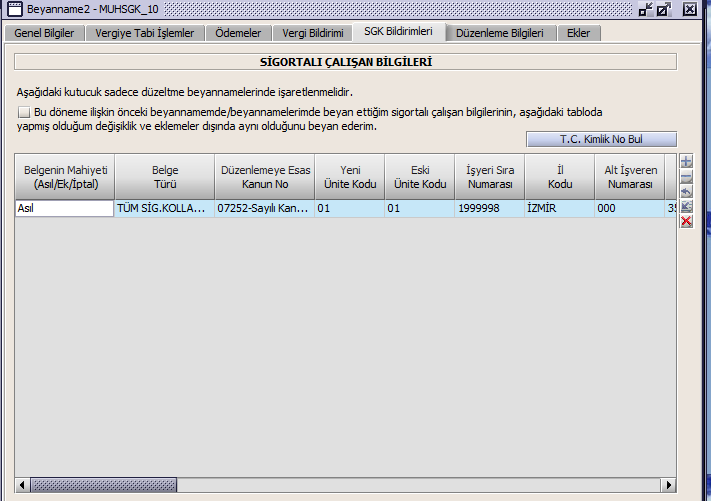

07252 Kanun numarası seçilerek bu destekten yararlanacak sigortalılar, muhtasar ve prim hizmet beyannamesinde tek sada bildirilebilir. Muhtasar ve prim hizmet beyannamesi kapsamı dışında olup normalleşme desteğinden yararlanacak işverenler ise bildirimlerini 07252 kanun numaralı belge türü ile e-bildirgev2 sistemi üzerinden (aylık prim hizmet belgesi ile) yapabilir. Konu ile ilgili detaylara aşağıdaki linkten erişilebilir.

https://www.alomaliye.com/2020/09/17/07252-sayili-tesvik/

Muhtasar ve prim hizmet beyannamesi için e-bildirge text formatında oluşturulup beyanname düzenleme programına(bdp) yüklendiğinde düzenlemeye esas kanun no alanı 07252 olmak üzere tek sada personele ait bilgiler gelir. Kanun numarasının düzgün görünmesi için beyanname düzenleme programının güncel olmalıdır.

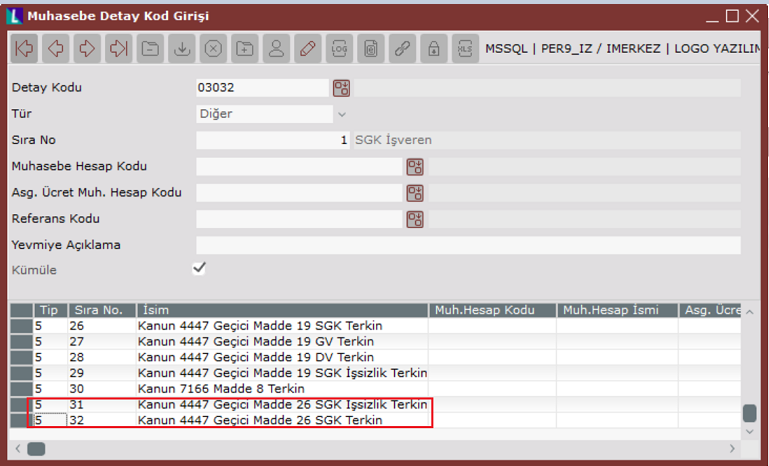

Kanun 4447 Geçici Madde 26 Terkin Tutarının Entegrasyonu

Prim destek tutarlarının entegrasyonunun yapılabilmesi için entegrasyon modülündeki Muhasebe Detay Kod Girişi ekranlarına "Kanun 4447 Geçici Madde 26 SGK İşsizlik Terkin" ve "Kanun 4447 Geçici Madde 26 SGK Terkin" satırları eklenmiştir. Bu alanlara ilgili Muhasebe Hesap Kodları tanımlandıktan sonra entegrasyon işlemi yapılabilir.