Geri Kazanım Katılım Payı ile ilgili ayrıntılı bilgiye bu dokümandan ulaşabilirsiniz.

Çevre Kanunu'na eklenen Geri Kazanım Katılım Payı başlıklı Ek 11. Madde uyarınca Ek-1 sayılı listede yer alan plastik poşetler için Geri Kazanım Katkı Payı uygulaması 1 Ocak 2019 tarihinde başladı.Söz konusu listede yer alan diğer kalemlerden Lastik, Akümülatör, Pil, Madeni Yağ, Bitkisel Yağ, Elektrikli ve Elektronik Eşya, İlaç, Plastik Ambalaj, Metal Ambalaj, Cam Ambalaj, Ahşap Ambalaj için Geri Kazanım Katılım Payı uygulaması 1 Ocak 2020 tarihi itibariyle devreye alındı.

1 Ocak 2020 tarihi itibariyle yürürlüğe giren Geri Kazanım Katılım Payına İlişkin Yönetmelik'te, uygulamaya ilişkin açıklama ve düzenlemeler yapıldı. Yönetmelik kapsamında yer alan ürünlerden sadece yurt içinde piyasaya arz edilenlere geri kazanım katılım payı uygulanır.

Bu kapsamda Netsis ERP'de GEKAP ile ilgili yapılması gerekenler aşağıda yer alır:

- Alış ve satış faturalarında GEKAP hesaplamalarının aktif olması için öncelikle Lojistik/Satış-Fatura-Kayıt-Satış Parametreleri/Alış Parametreleri-Genel-3 sekmesinde bulunan "Geri Kazanım Katılım Payı Desteği Uygulaması (GEKAP)" parametresinin seçilmesi gerekir.

![]()

- GEKAP kapsamındaki Lastik, Akümülatör, Pil, Madeni Yağ, Bitkisel Yağ, Elektrikli ve Elektronik Eşya, İlaç, Plastik Ambalaj, Metal Ambalaj, Cam Ambalaj, Ahşap Ambalaj gibi stok kartlarında Stok Mevzuat Tipi olarak GEKAP Stok seçeneğinin seçilmesi gerekir.

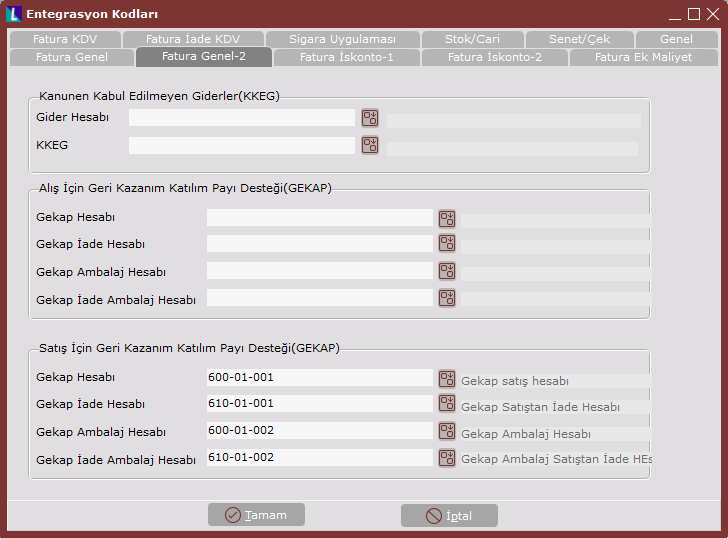

- Belgelere ait muhasebe kayıtlarında, GEKAP ve Ambalaj Tutarı için kullanılacak muhasebe hesapları ise Muhasebe-Entegre-Kayıt-Entegrasyon Kayıtları-Fatura Genel-2 sekmesinden tanımlanması gerekir.

- Tüm bunlara ek olarak, bazı cari hesaplar GEKAP kapsamı dışında kalır. Bu cari hesaplarda GEKAP hesaplamasının yapılmaması için, Finans-Cari-Kayıt-Cari Hesap Kayıtları → Cari Kart 2 sekmesinden "Geri Dönüşüm Katılım Payı Hesaplamasın" parametresinin işaretlenmesi gerekir.

![]()

Fatura

Mevzuat Tipi olarak GEKAP Stok seçilen bir stok için, fatura işlemlerinin "Kalemler" sekmesinde GEKAP uygulamasına ait alanlar aktif hale gelir.

Yukarıdaki örnekte 16 Kg'lık bir yağ stoğu için 228 TL birim fiyat ve 8 TL (Yönetmelik gereği Kg başına 0,50 kuruş) GEKAP tutarı girilmiştir. Stok kartına 24,01 ÖTV tutarı tanımlanmıştır.

Belge kaleminin KDV'si, Mal Bedeli+GEKAP Tutarı+GEKAP Ambalaj Tutarı+ÖTV tutarı üzerinden hesaplanır.

*Örnekte GEKAP Ambalaj Bedeli yoktur.

Bu durumda KDV aşağıdaki şekilde hesaplanır:

KDV= (228 TL + 8 TL +24,01 TL ) * 0,18 =46,08

Belgeye ait oluşan muhasebe kaydı ise aşağıdaki şekildedir:

- GEKAP Tutarı olan 8 TL, Entegrasyon kodlarından tanımlanan Gekap Satış Hesabı'na aktarılmıştır.

- Mal bedeli olan 228 TL, stok kartında bulunan detay kodunun bağlı olduğu satış hesabına aktarılmıştır.