Vergi Usul Kanununa göre sabit kıymetin aktife alındığı tarihten sonra sabit kıymetlerin değerini artırıcı, işlevini artırıcı ilave gider yapılması durumunda ilave gider tutarı sabit kıymetin kalan ömrü süresince itfa edilir. Ancak sabit kıymetin ömrünü uzatan giderler için amortisman sabit kıymetin Amortisman oranına ve süresine göre yeniden başlamak suretiyle itfa edilir.

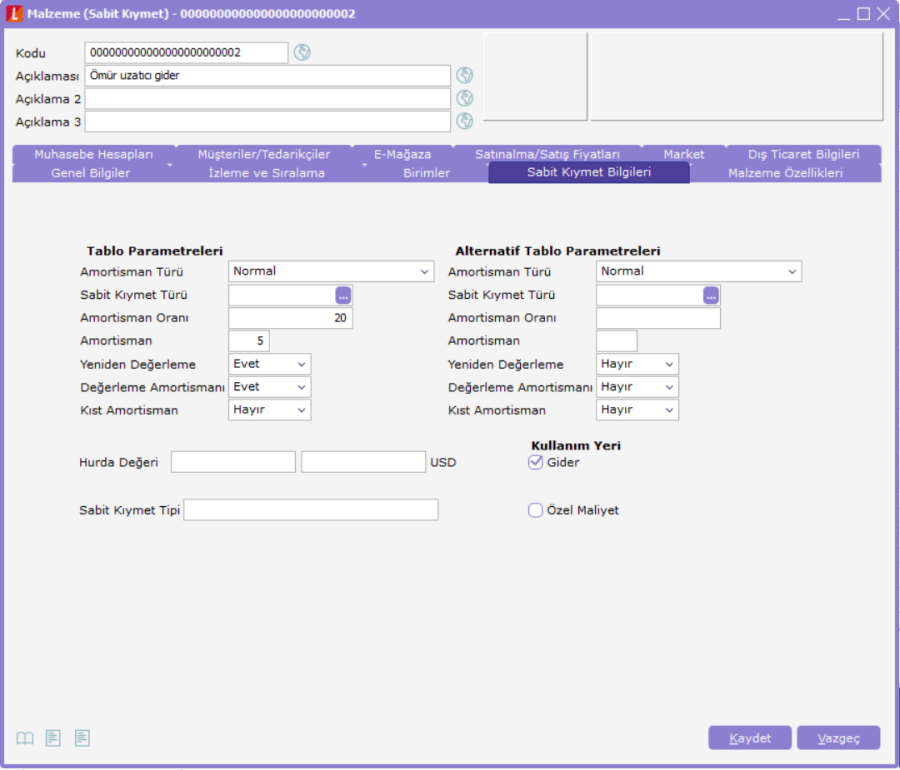

Giderler sabit kıymet kartı olarak açılıp Sabit Kıymet Bilgileri sekmesindeki Gider kutucuğu işaretlenerek takip edilir. Gider türündeki sabit kıymetlerin amortisman hesaplamaları bağlı oldukları ana sabit kıymet üzerinden yapılacaktır.

Gider türünde sabit kıymet kaydı açıldıktan sonra cari yılda ana sabit kıymet için yapılan harcamanın işlemi girilir. Bu işlem, gider türündeki sabit kıymetin mal alım faturası ile sisteme kaydedilmesidir.

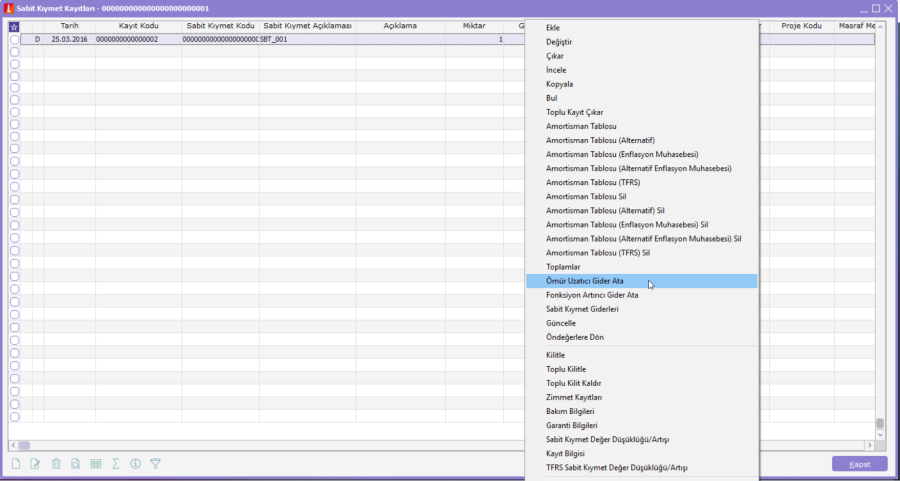

Gider türündeki sabit kıymetin mal alımı girildikten sonra bu giderin hangi sabit kıymet kaydı ile ilişkilendirileceği seçilmelidir. Ana sabit kıymet ile gider türündeki sabit kıymetin ilişkilendirilmesi ana sabit kıymetin F9 menüsündeki "Ömür Uzatıcı Gider Ata" ve "Fonksiyon Arttırıcı Gider Ata" seçenekleriyle yapılır.

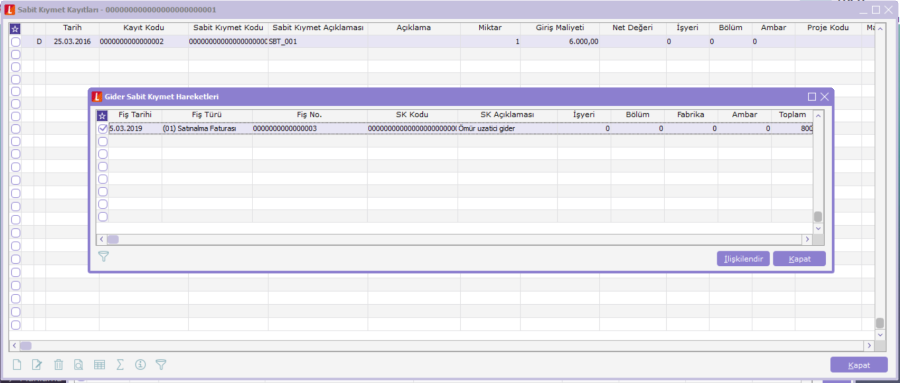

Ömür Uzatıcı Gider Ata ile sabit kıymetin kullanma ömrünü uzatıcı nitelikteki giderler, asıl sabit kıymete ait sürede, fakat aktifleştirildikleri yıldan başlayarak itfa edilirler. Ömür Uzatıcı Gider Ata ile gider türündeki sabit kıymet için yapılan alım hareketleri listelenir. İstenilen Gider üzerinde ilişkilendir seçeneği ile Ömür Uzatıcı gider sabit kıymet kayıtları ile ilişkilendirilir.

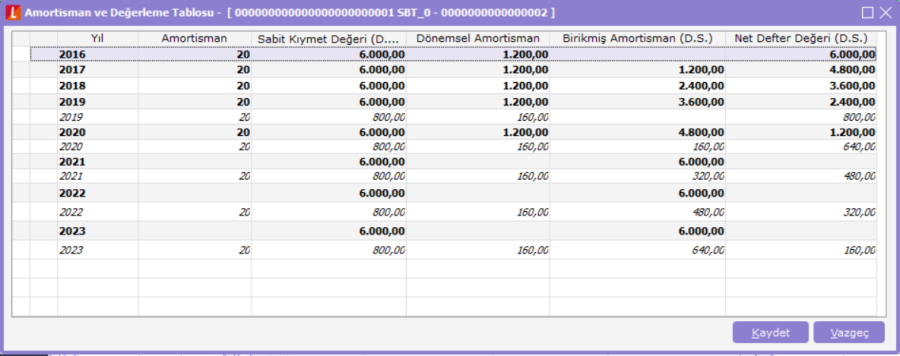

Örneğin: 2016 yılında 6.000 TL'ye alınmış bir sabit kıymetin amortisman süresi 5 yıldır. Bu sabit kıymete 2019 yılında ömür uzatıcı bir gider yapılmıştır. Amortisman hesaplaması incelendiğinde sabit kıymetin amortisman süresi 2020 yılında biterken gider türündeki sabit kıymetin amortisman başlangıcı 2019 olup amortisman bitiş süresi 2023 yılıdır.

Gayrimenkulün Fonksiyonunu Arttırıcı Giderler: | ||||

Alış Yılı | Alış değeri | Amortisman Oranı | Birikmiş Amortisman | Net Defter Değeri |

(%20) | ||||

2016 | 6000,00 | 1200,00 | 1200,00 | 4800,00 |

2017 | 6000,00 | 1200,00 | 2400,00 | 3600,00 |

2018 | 6000,00 | 1200,00 | 3600,00 | 2400,00 |

2019 | 6000,00 | 1200,00 | 4960,00 | 1840,00 |

800,00 | 160,00 | |||

2020 | 6000,00 | 1200,00 | 6320,00 | 480,00 |

800,00 | 160,00 | |||

2021 | 6000,00 | - | 6480,00 | 320,00 |

800,00 | 160,00 | |||

2022 | 6000,00 | - | 6640,00 | 160,00 |

800,00 | 160,00 | |||

2023 | 6000,00 | - | 6800,00 | - |

800,00 | 160,00 |