Asgari Geçim İndirimi ile ilgili detaylı bilgiye bu dokümandan ulaşılır:

Gelir Vergisi Kanunu'nda, ücret gelirlerinin vergilendirilmesi ile ilgili olarak bu güne kadar özel indirim, özel gider indirimi, ücretlilerde vergi indirimi gibi adlarla çeşitli uygulamalara yer verilmiş; bu uygulamalarla ücretler üzerindeki vergi yükünün vergiye tabi diğer gelirlere göre daha düşük olmasına çaba gösterilmiştir. Bu çabaların altında, şüphesiz ki ücret gelirlerinin diğer gelirlere göre çok daha fazla korunmaya muhtaç olduğuna ilişkin düşünceler yatmaktadır. Bugüne kadar yapılan uygulamalardan sonuncusu olan "ücretlilerde vergi indirimi" uygulamasına içinde bulunduğumuz yılın Nisan ayında Resmi Gazete'de yayımlanan 5615 sayılı "Gelir Vergisi Kanunu ve Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun" ile 2007 yılı başından itibaren geçerli olmak üzere son verilmiş; yine aynı Kanunla 2008 yılı başından itibaren "Asgari Geçim İndirimi" uygulamasına geçilmesi hükme bağlanmıştır.

Ayrıntılarına aşağıda yer verdiğimiz "Asgari Geçim İndirimi" uygulaması da daha önce uygulanan benzerleri gibi, ücret gelirleri üzerindeki vergi yükünün hafifletilmesi amacına yönelik bir uygulamadır. Uygulamanın dünyada görülen bazı örneklerinde ücret matrahından, bazı örneklerinde ise matrah üzerinden hesaplanan vergiden indirim yapılmaktadır. Ülkemizde 01.01.2008 tarihinde başlayacak (01.01.2008 tarihinden itibaren elde edilecek gelirlere uygulanmak üzere) olan uygulamada ise ücret matrahı üzerinden hesaplanan vergiden indirim yapılması benimsenmiştir.

2008 YILI BAŞINDAN İTİBAREN GEÇİLEN ASGARİ GEÇİM İNDİRİMİ UYGULAMASININ USÜL VE ESASLARI

1. Asgari geçim indirimi uygulamasının esası nedir?

Asgari geçim indirimi uygulaması, kısaca, ücretlilerin vergi matrahları üzerinden vergi tarifesi kullanılarak hesaplanan gelir vergisinden, çalışanın medeni durumuna göre yıllık brüt asgari ücret baz alınarak hesaplanacak bir indirim tutarının indirilmesi esasına dayanmaktadır.

2. Uygulamanın yasal dayanağı nedir?

Asgari geçim indirimi uygulamasının yasal dayanağını TBMM'de 28.03.2007 tarihinde kabul edilen ve 04.04.2007 tarihli Resmi Gazete'de yayımlanan 5615 sayılı Gelir Vergisi Kanunu ve Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanunla Gelir Vergisi Kanunu'nun 32 nci maddesine konulan hükümler oluşturmaktadır. Bu maddede verilen yetki kullanılarak Maliye Bakanlığı'nca hazırlanan Genel Tebliğ 04.12.2007 tarihinde Resmi Gazete'de yayımlanmıştır.

3. Uygulamanın temel gerekçesi nedir?

Uygulamanın temelinde, ücretler üzerindeki vergi yükünün, diğer vergiye tabi gelirler üzerindeki vergi yüküne göre daha düşük olması anlayışı bulunmaktadır.

4. Uygulama hangi gelirler için yapılacaktır?

Asgari geçim indirimi uygulaması sadece gerçek usulde vergilendirilen (net ücret sözleşmesi ile çalışanlar dahil) gerçek kişilerin ücret gelirleri için yapılabilecektir.

Ücretler dışındaki vergiye tabi gelirler, ( ticari kazançlar, zirai kazançlar, serbest meslek kazançları, menkul sermaye iratları, gayrimenkul sermaye iratları, diğer kazanç ve iratlar) söz konusu uygulamaya tabi değildir.

Öte yandan, ücretleri diğer ücret kapsamında vergilendirilen hizmet erbabı, ücret dışında gelir vergisine tabi diğer gelir unsurlarını elde edenler ve dar mükellefiyet kapsamında ücret geliri elde edenler de asgari geçim indirimi uygulamasından yararlanamayacaklardır.

5. Uygulamaya ne zaman başlanmıştır?

Asgari geçim indirimi uygulamasına (2008 yılı başından itibaren elde edilen ücret gelirlerine uygulanmak üzere) 01.01.2008 tarihinde başlanmştır.

6. Hak kazanılan indirim tutarı, yıllık mı yoksa aylık bazda mı hesaplanacaktır?

Maliye Bakanlığınca hazırlanan Tebliğe göre, bir ücretlinin asgari geçim indirimi uygulaması kapsamında hak kazanacağı indirim tutarı aylık bazda hesaplanacak ve uygulanacaktır. Yani, ücretlinin medeni durumu, asgari ücretin yıllık tutarı dikkate alınarak hesaplanan yıllık indirim tutarının 1/12'si, her ay ücret üzerinden hesaplanacak gelir vergisinden indirim konusu yapılacaktır.

7. Asgari Geçim İndirimi tutarı nasıl hesaplanacaktır?

Uygulamanın esasını, ücretin elde yılın başında geçerli olan ve sanayi kesiminde çalışan (16) yaşından büyük işçiler için uygulanan asgari ücretin yıllık brüt tutarının ücretlinin medeni durumuna göre belirlenecek bir oranı üzerinden hesaplanacak matraha % 15 oranı kullanılarak hesaplanacak verginin, ücretlinin vergi matrahı üzerinden hesaplanan gelir vergisinden indirilmesi oluşturmaktadır. Bu şekilde hesaplanan '' indirim konusu yapılacak yıllık vergi tutarı '' 12'ye bölünerek aylık indirim tutarı hesaplanacaktır.

Kanunkoyucu, ücretlinin medeni durumuna göre kullanılacak oranları, mükellefin kendisi için % 50, çalışmayan ve herhangi bir geliri olmayan eşi için % 10, çocukların her biri için ayrı ayrı olmak üzere; ilk iki çocuk için % 7,5 üçüncü çocuk için %10 (6645 Sayılı Kanunla eklendi), diğer çocuklar için % 5 olarak belirlemiştir.

Buna göre; örneğin, evli, eşi çalışmayan ve herhangi bir geliri bulunmayan, iki çocuklu bir ücretlinin ücreti üzerinden hesaplanan gelir vergisinden indirilecek vergi tutarı hesaplanırken, matrah olarak, yıllık brüt asgari ücretin % 75'i dikkate alınacaktır. Bu şekilde hesaplanan tutara da % 15 vergi oranı uygulanarak, ücretlinin gelir vergisinden bir yıllık sürede indirilebilecek vergi tutarına ulaşılacaktır.

Buna göre bir ücretlinin aylık dönemde hak kazanacağı indirim tutarı;

Asgari ücretin yıllık tutarı x asgari geçim indirimi oranı x % 15

formülü ile hesaplanacaktır. Bulunan tutar, medeni durumunda bir değişiklik olmadığı takdirde, ücretlinin Asgari Geçim İndiriminden bir yıl boyunca sağlayacağı aylık net menfaat olacaktır.

ASGARİ GEÇİM İNDİRİMİNİN İK VE BORDO PLUS ÜRÜNLERİNDE UYGULANMASI

(Dokümanda İK ve Bordro Plus ürünleri kısaca İK ürünleri olarak adlandırılır.)

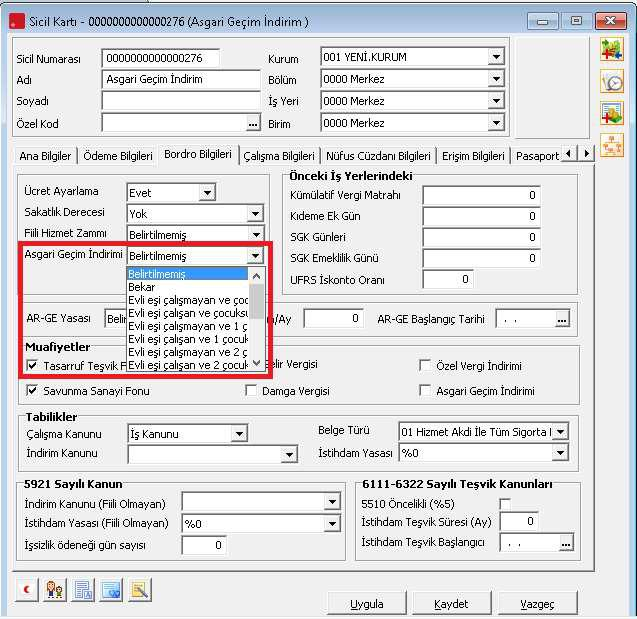

- IK ürünlerinde sicil kartları F9- Aile Billgileri/Aile bireylerinde "Asgari Geçim İndirimi" seçeneğinin işaretli olduğu "Eş ve çocuk" bilgileri dikkate alınarak hesaplama yapılabilmektedir.

- Aile bireyleri eklenmeden asgari geçim indirimi hesaplaması yapılmak isteniyorsa Sicil Kartları/Bordro Bilgileri tabında bulunan Asgari Geçim İndirimi alanındaki listeden sicil kartına özel seçenek belirlenebilmektedir.(4.12 versiyonu itibari ile 19 Mart 2012 tarihinde geçerli Lem paketi yüklenmiş kullanıcılarımız bu özellikten faydalanabilirler.)

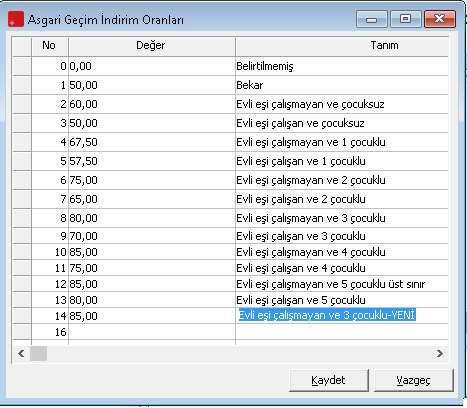

Asgari Geçim indirimi seçenekleri Ayarlar/Tip Tanımları menüsüne Asgari Geçim İndirim Oranları ekranından tanımlanmaktadır. IKMNT'den yapılan güncelleme işlemi ile öndeğer liste oluşturulmaktadır.

Asgari geçim indirimi oranlarında değişiklik yapılması durumunda ilgili pencereden yeni orana ait satır manuel eklenmeli; sicil kartlarında ise asgari geçim indirimi oranında yapılacak değişiklik, geçerli olduğu tarihten itibaren atama kaydı olarak kaydedilmelidir.

- Asgari geçim indirimi tutarlarının hesaplanabilmesi için programda puantajların hesaplatılacağı yıla ait 01 Ocak tarihli kanun parametresininin ve kanun parametresinin Diğer tabında bulunan asgari ücret bilgisinin doğru olarak tanımlanmış olması gerekmektedir.

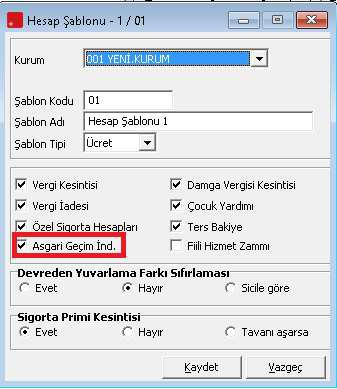

- Puantajlar oluşturulmadan önce kurumlara ait aktif hesap şablonunda "Asgari Geçim İndirimi" seçeneği işaretlenmelidir.

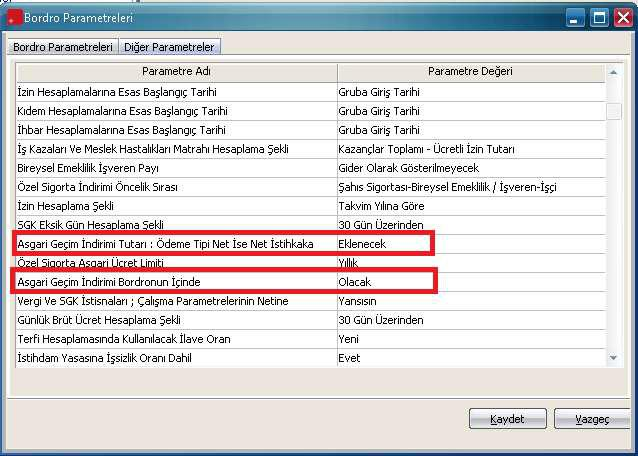

- Net ücret alan personelin "Asgari geçim indirimi" tutarının net istihkakına dahil edilmesi isteniyorsa ; bordro parametreleri/diğer parametreler bölümünden "Asgari geçim indirimi tutarı : Ödeme tipi net ise net istihkaka : Eklenecek" olarak seçilmelidir.

- Asgari geçim indirimi rakamının bordro hesaplarına dahil edilmesi isteniyorsa bordro parametreleri/diğer parametreler bölümünden "Asgari geçim indirimi bordronun içinde:Olacak seçilmelidir.Olacak seçilmesi durumunda asgari geçim indirimi hesaplamaları bordro içinde yapılmaktadır. Olmayacak seçilmesi durumunda ise hesaplar penceresinde asgari geçim indirimi tutarının çıkartılması ve gelir vergisinin bu tutar kadar azaltılması işlemleri yapılmaz.

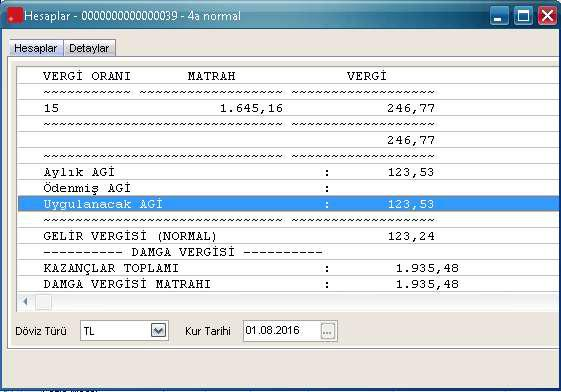

- Puantaj kartları hesaplar penceresinde "Aylık AGİ" , "Ödenmiş AGİ" ve "Uygulanacak AGİ" alanları eklenmiştir.

Aylık AGİ: Aylık olarak hesaplanmış "Asgari geçim indirim" tutarını hesaplar.

Ödenmiş AGİ: Ay içerisindeki önceki dönemde (ara dönem kullanıldığı durumlarda) hesaplanmış asgari geçim indirim tutarını hesaplar.

Uygulanacak AGİ: İlgili puantaj kartında uygulanacak olan asgari geçim indirim tutarını hesaplar.

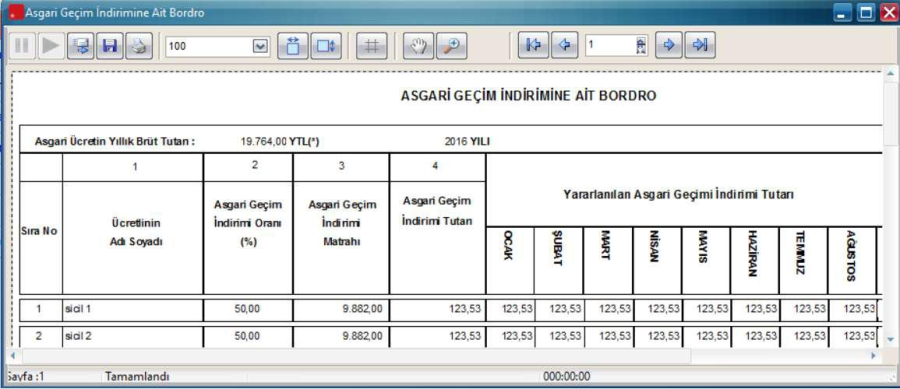

Aşağıda örneği bulunan puantajda Asgari ücret : 1.647,00 TL Personel bekar ve çocuksuzdur. Bu nedenle Asgari geçim indirimi oranı %50'dir. Asgari geçim indirim tutarı :1647 * 0,50 * 0,15 = 123,53 TL'dir

Asgari Geçim İndirimi Tavan Tutar Hesaplama

Asgari Geçim İndirimi uygulamasında Asgari ücrete bağlı tavan belirlenmiştir. Tavan tutar hesaplamasına bağlı detay aşağıdaki gibidir;

01.01.2016 Asgari ücret tutarı | 1.647,00 |

| SGK işçi prim tutarı | 1647,00 * % 15 = 247,05 |

| Gelir vergisi matrahı | 1647,00 – 247,05 = 1.399,95 |

| Gelir vergisi tutarı | 1.399,95 * %15 = 209,99 |

01.01.2016 asgari ücret tutarına göre asgari geçim indirimi tavan tutarı 209,99 TL' dir.

Asgari geçim indirimi formülüne göre hesaplanan agi tutarı üst sınır ile karşılaştırılır, üst sınırın üzerinde kalan hesaplamalarda üst sınır tutarı hesaplamalara yansıtılır.

- Bordro/Raporlar bölümüne "Asgari Geçim İndirimine Ait Bordro" raporu eklenmiştir. Rapor yasal olarak her yılın Ocak ayında hazırlanacaktır