29.12.2013 tarih ve 28866 sayılı Resmi Gazete'de yayımlanan 431 Numaralı VUK Genel Tebliği ile Gelir İdaresi Başkanlığı, I Sayılı ÖTV Listesi Mükellefleri Sektörü, Petrol piyasası, Doğal Gaz piyasası, LPG piyasası ile Tütün piyasası ile ilgili mükellef gruplarının kullandıkları muhasebe programları veya Kurumsal Kaynak Planlama (ERP) Sistemleri gibi yazılımlarında tuttukları kayıtlara belirli standartlar getirmek ve bu mükelleflerden istediği veri/bilgileri alabilmek için elektronik ortamda "Kayıt Saklama Gereksinimleri" zorunluluğunu getirmiştir.

Bu uygulamanın diğer bir amacı vergi denetimini daha etkin hale getirmek için mükelleflerden standart hale getirilmiş veriler alıp bu veriler üzerinde karşılaştırmalı analizler yapabilmektir.

Söz konusu Tebliğ, 01 Temmuz 2014 tarihinden itibaren yürürlüğe girmiş bulunmaktadır.

Vergi mükelleflerin önemli bir bölümü, vergi ile ilgili olay ve işlemlerin takip edilmesi için bilgi ve iletişim teknolojilerinden yararlanmaktadır. İfade edilen bu süreçte vergi ile ilgili olaylar açısından önem taşıyan birçok veri ve bilgi, mükellefler tarafından elektronik ortamda oluşturulmakta, analiz edilmekte ve iç kontrol süreçlerinde kullanılmaktadır. Artan faaliyet hacimlerinin de doğal sonucu olan bu durum, vergi ile ilgili olmak üzere elektronik ortamda oluşturulacak kayıtlara yönelik bazı belirlemelerin yapılmasını zorunlu kılmaktadır. Tebliğ ile bazı vergi mükelleflerine yönelik olarak yapılan belirlemelerin temel amacı, mal ve hizmet hareketi ile ilgili elektronik ortamda oluşturulacak kayıtlarda yer alması gereken asgari içeriklerin belirlenmesidir. Asgari içerik belirlemesi, söz konusu kayıtların vergi denetimi ile ilgili süreçlerde kullanım imkanını arttırdığı gibi mükelleflere ait iç kontrol süreçlerinin de gelişmesine yardımcı olacaktır.

Zorunluluk kapsamına giren kurumlar;

Aşağıda yer alan mükellefler, Tebliğ ile getirilen kayıt saklama gereksinimlerine uygun kayıtları oluşturmak, muhafaza ve ibraz etmek zorundadır;

- 4760 sayılı Özel Tüketim Vergisi (ÖTV) Kanunu ekinde yer alan (I) sayılı liste kapsamında ÖTV mükellefiyeti olan firmalar.

- 5015 sayılı Petrol Piyasası Kanunu kapsamında bayilik, taşıma, dağıtıcı, depolama (deniz taşıtları dâhil), madeni yağ, serbest kullanıcı, ihrakiye teslimi, iletim, rafinerici ve işleme lisanslarından birisine sahip olanlar.

- 4646 sayılı Doğal Gaz Piyasası Kanunu kapsamında CNG, depolama, toptan satış, dağıtım, iletim, ithalat ve ihracat lisanslarından herhangi birisine sahip olanlar.

- 5307 sayılı Sıvılaştırılmış Petrol Gazları LPG Piyasası Kanunu kapsamında dağıtıcı, depolama, taşıma ve otogaz bayilik lisanslarından herhangi birisine sahip olanlar.

- ÖTV Kanunu ekinde yer alan (III) sayılı listenin B cetvelinde yer alan ürünlerle ilgili olarak; o Tütün ve Alkol Piyasası Düzenleme Kurumundan Tütün Ticareti Yetki Belgesi almış gerçek ve tüzel kişiler.

- TAPDK'dan Üretim ve Faaliyet Uygunluk Belgesi almış gerçek ve tüzel kişiler.

- Tütün mamulleri ile ilgili Toptan Satış Belgesi sahibi mükelleflere pazarlama ve dağıtımını gerçekleştiren gerçek ve tüzel kişiler.

Kayıtların, elektronik ortamda oluşturulması ve istenildiğinde ibraz edilmek üzere yine elektronik ortamda muhafaza edilmesi zorunludur. Kayıtlar belirlenen asgari içeriğe sahip olacak şekilde ve yasal defterlerin tutulduğu para birimi kullanılarak oluşturulur.

Kayıtların oluşturulma süresi;

Mükellefler, Muhafazası ve İbrazı Tebliğ kapsamında belirlenen konulara ilişkin kayıtların oluşturulması işlemi, işlemlerin yasal defterlere kaydedilmesi ile birlikte tamamlanmak zorundadır. Elektronik ortamda oluşturulan ve muhafaza edilen kayıtların herhangi bir kontrol, denetim, inceleme veya başka bir nedenle kısmen istenmesi durumunda Vergi Usul Kanununun 14'üncü maddesi uyarınca 15 gün içinde ibraz edilmesi gerekecektir. Kayıtların ibrazı sırasında, konular ile ilgili olarak belirlenen asgari içeriğe uyulması ve tebliğde ifade edilen dosya formatlarından birisinin (.xls, .xlsx, .txt, .csv veya .xml) kullanımı yeterlidir. Belirlenen süre sonunda ibraz işleminin yapılmamış olması mezkur Kanunun ceza hükümlerinin uygulanmasına neden olacaktır.

Elektronik Kayıtlar;

Kayıtların kontrol, denetim, inceleme veya başka bir nedenle kısmen veya tamamen istenilmesi durumunda, istenilen kayıtların aşağıda yer alan ve yaygın olarak kullanılan dosya formatlarından en az birisi ile kaydedilebilmesi konusunda gerekli imkânlara sahip olmalıdır.

- .xls - Microsoft Excel dosyası,

- .xlsx - Microsoft Excel dosyası,

- .txt - Düz metin dosyası,

- .csv - Virgül ile ayrılmış değer dosyası,

- .xml – Geniş

Belirlenen Kayıt Saklama Gereksinimleri;

Tebliğde, kapsama giren vergi mükelleflerince gerçekleştirilen mal ve hizmet hareketleri ile ilgili olmak üzere Satış kayıtları, Alış kayıtları, Dönem başı ve dönem sonu mal stoklarına ilişkin envanter kayıtları, İthalat kayıtları, İhracat kayıtları, Üretim kayıtları, Diğer kayıtlar konuları ve bu konulara ilişkin asgari kayıt saklama gereksinimleri yer alır.

Kayıt Saklama verileri oluşturulmadan önce ilk olarak verilerin hangi kataloğa oluşturulacağı belirtilmelidir.

Bunun için Ticari Sistem Yönetimi\Genel Muhasebe Parametreleri altındaki Kayıt Saklama Kataloğu belirtilir.

Kayıt Saklama uygulamasında Gelen Muhasebe\Ana Kayıtlar bölümünden ulaşılır;

Kayıt Saklama uygulaması açıldığında ilk olarak daha önce oluşturulmuş kayıtlar listelenir. Bu kayıtlar içerisindeki "+" işareti olan kayıtlarda kayıt saklama verilerinin oluşturulup Excel'e aktarıldığı belirtilir. "-" İşareti olan kayıtlarda ise Excel'e herhangi bir kayıt saklama verisinin taşınmadığı belirtilir.

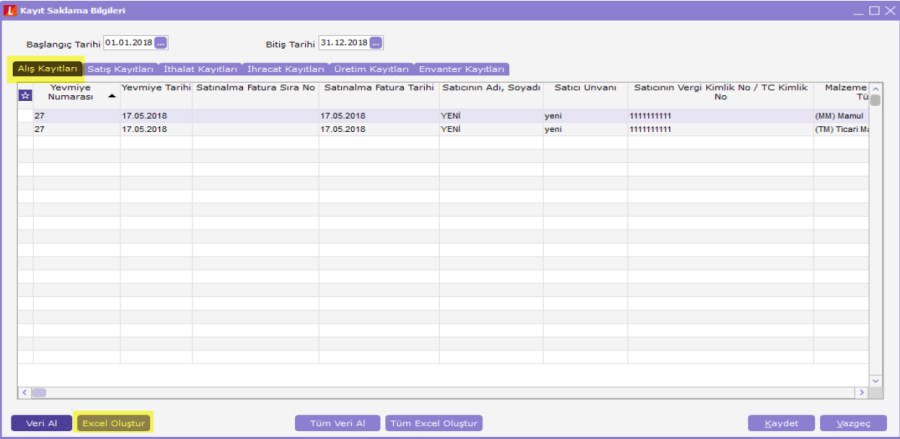

Kayıt saklama ekranında da görülebileceği gibi uygulama üzerinde; Alış Kayıtları, Satış Kayıtları, İthalat Kayıtları, İhracat Kayıtları, Üretim Kayıtları ve Envanter Kayıtları oluşturulur;

Kayıt saklama ekranında yeni bir kayıt eklemek için sağ alt kısımda bulunan ekle simgesine basılır.

Gelen Kayıt Saklama Bilgileri ekranında saklama verilerinin hangi tarihler arası alınacağı belirtilir.

İlgili tarih aralığı belirtildikten sonra modüller alt kısımda liste ekranları (browserlar) halinde listelenir. Bu ekrandan ilgili modüle ait liste ekranına ulaşılıp "Veri Al" seçeneği ile ilgili tarih aralığındaki verilerin listelenmesi sağlanır.

"Veri Al" seçeneği ile ilgili tarih aralığındaki veriler listelendikten sonra "Excel Oluştur" seçeneği ile Muhasebe Parametrelerinde belirtilen Kayıt Saklama Kataloğuna Excel dosyasının oluşturulması sağlanır.

Veri Al/Tüm Veri Al seçenekleri ile değerler getirilip kaydet yapılıp tekrar değiştirildiğinde tarih alanlarına bilgi girişi yapılamaz.

İlgili modüle ait veriler "Veri Al" seçeneği ile getirildiği gibi "Tüm Veri Al" seçeneği ile de bütün modüllere ait kayıtların ilgili liste ekranlarına getirilmesi sağlanabilir aynı şekilde "Tüm Excel Oluştur" seçeneği ile de muhasebe parametrelerinde belirtilen kayıt saklama kataloğuna Excel dosyasının oluşturulması sağlanır.

"Excel Oluştur" ya da "Tüm Excel Oluştur" seçenekleri ile dosyalar oluştur işlemi yapıldığında kayıt saklama kataloğu altında ilgili tarih aralığını içeren bir klasör oluşturularak kayıtlar ayrı ayrı Excel formatında oluşturulur.

Alış Kayıtları;

Temin edilen mal veya hizmetler dolayısıyla (iadeler dahil) alınan fatura ve fatura yerine geçen belgelere ilişkin oluşturulacak elektronik kayıtlar listelenmekte olup liste ekranlarında fatura satırları listelenir. Aynı şekilde liste ekranlarında fatura satırları için fatura başlıkları tekrar edilir. Kayıtların listelenebilmesi için ilgili kayıtların muhasebeleştirilmesi ve yevmiye madde numaralama işleminin yapılmış olması gerekir.

Alış Kayıtları tabındaki satırları aşağıdaki faturalardan oluşur:

Satınalma Faturaları Liste Ekranlarından Kesilen Satınalma Faturası, Alınan Hizmet Faturası, Satınalma İade Faturası, Satınalma Fiyat Farkı Faturası, Müstahsil Makbuzu, Kur Farkı Faturaları.

Kasa işlemlerinden kesilen Satınalma faturaları, Alınan Hizmet Faturası, Satınalma İade Faturası, Müstahsil Makbuzu.

Banka Fişlerinden kesilen Satınalma Faturaları;

Banka Alınan Hizmet Faturası

Alış kayıtlarında listelenen kayıtlar için aşağıdaki unsurlara yer verilir;

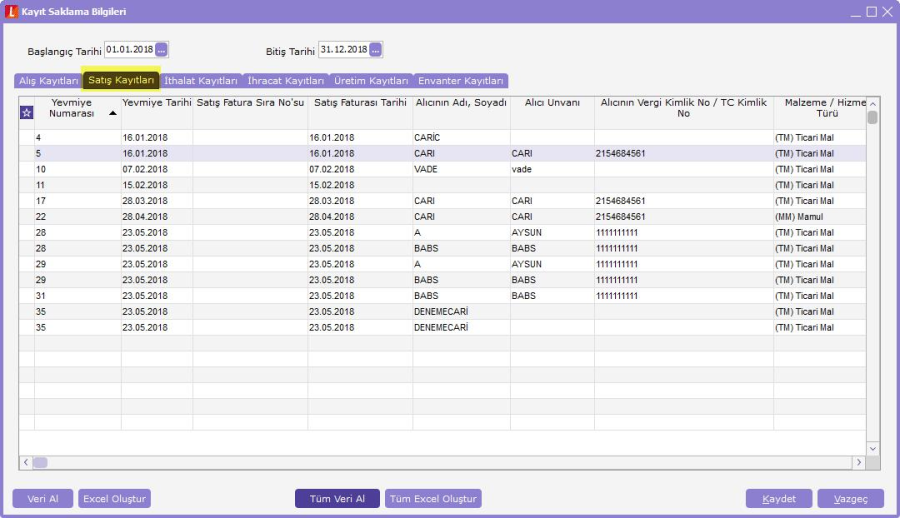

Satış Kayıtları;

Satılan mal veya sunulan hizmetler dolayısıyla (iadeler dahil) düzenlenen fatura ve fatura yerine geçen belgelere ilişkin oluşturulacak elektronik kayıtlar listelenmekte olup liste ekranlarında fatura satırları listelenir. Aynı şekilde liste ekranlarında fatura satırları için fatura başlıkları tekrar edilir.

Kayıtların listelenebilmesi için ilgili kayıtların muhasebeleştirilmesi ve yevmiye madde numaralama işleminin yapılmış olması gerekir.

Satış Kayıtları sekmesi satırları aşağıdaki faturalardan oluşur;

Satış Faturaları Liste Ekranından Kesilen Perakende Satış Faturası, Toptan Satış Faturası, Perakende İade Satış Faturası, Toptan Satış İade Faturası, Verilen Hizmet Faturası, Satış Fiyat Farkı Faturası.

Kasa işlemlerinden kesilen Satış faturaları Perakende Satış İade Faturası, Toptan Satış İade Faturası, Perakende Satış Faturası, Toptan Satış Faturası, Verilen Hizmet Faturası.

Banka Fişlerinden kesilen Satış Faturaları

- Banka Verilen Hizmet Faturası

Satış kayıtlarında listelenen kayıtlar için aşağıdaki unsurlara yer verilir;

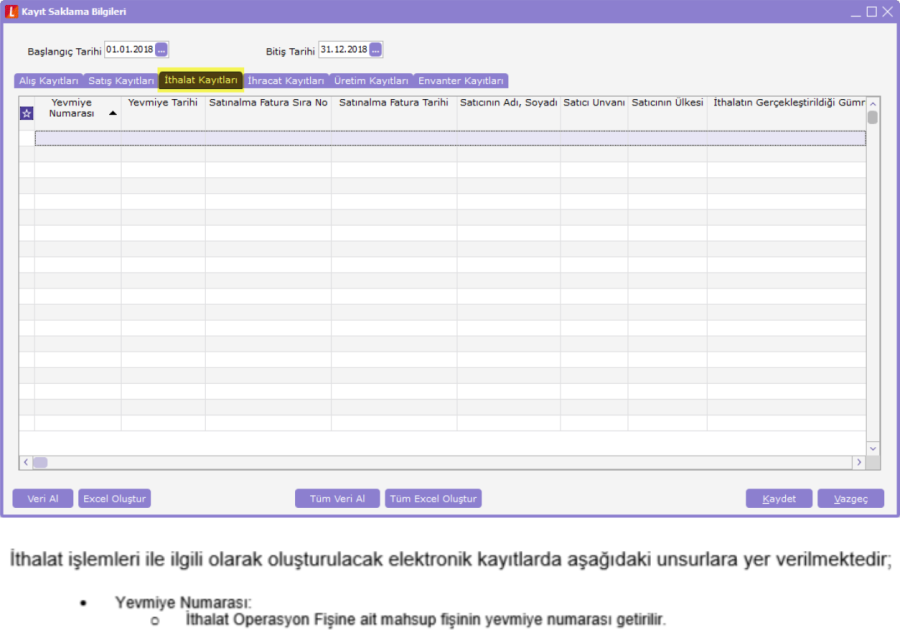

İthalat Kayıtları;

İthalat işlemlerine ilişkin operasyon fişleri üzerinden oluşturulacak elektronik kayıtlar listelenmekte olup liste ekranlarında fatura satırları listelenir. Aynı şekilde liste ekranlarında fatura satırları için fatura başlıkları tekrar edilir.

Kayıtların listelenebilmesi için ilgili kayıtların muhasebeleştirilmesi ve yevmiye madde numaralama işleminin yapılmış olması gerekir.

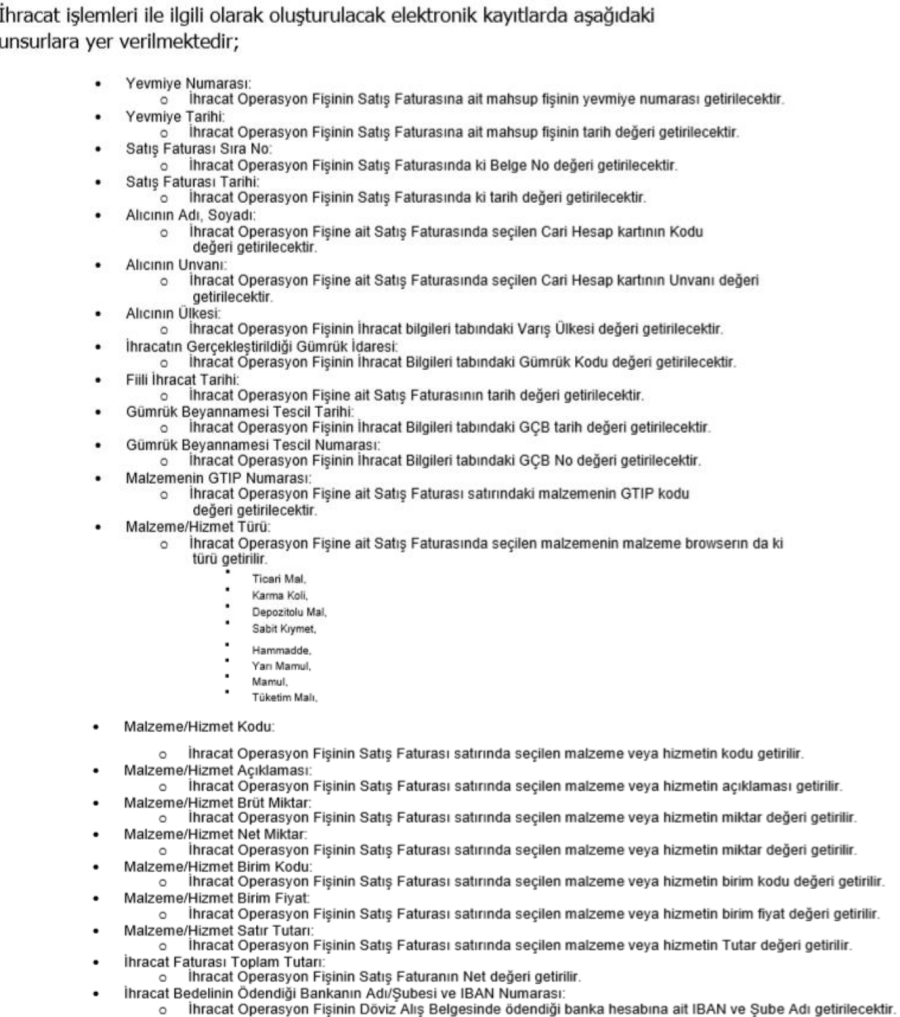

İhracat Kayıtları;

İhracat işlemlerine ilişkin operasyon fişleri üzerinden oluşturulacak elektronik kayıtlar listelenmekte olup liste ekranlarında fatura satırları listelenir. Aynı şekilde liste ekranlarında fatura satırları için fatura başlıkları tekrar edilir.

Kayıtların listelenebilmesi için ilgili kayıtların muhasebeleştirilmesi ve yevmiye madde numaralama işleminin yapılmış olması gerekir.

Üretim Kayıtları;

Gerçekleştirilen üretim faaliyetlerine ait üretim emri sonucu oluşan Üretimden giriş fişleri, sarf ve fire fişleri dikkate alınarak kayıtlar oluşturulur.

Envanter Kayıtları;

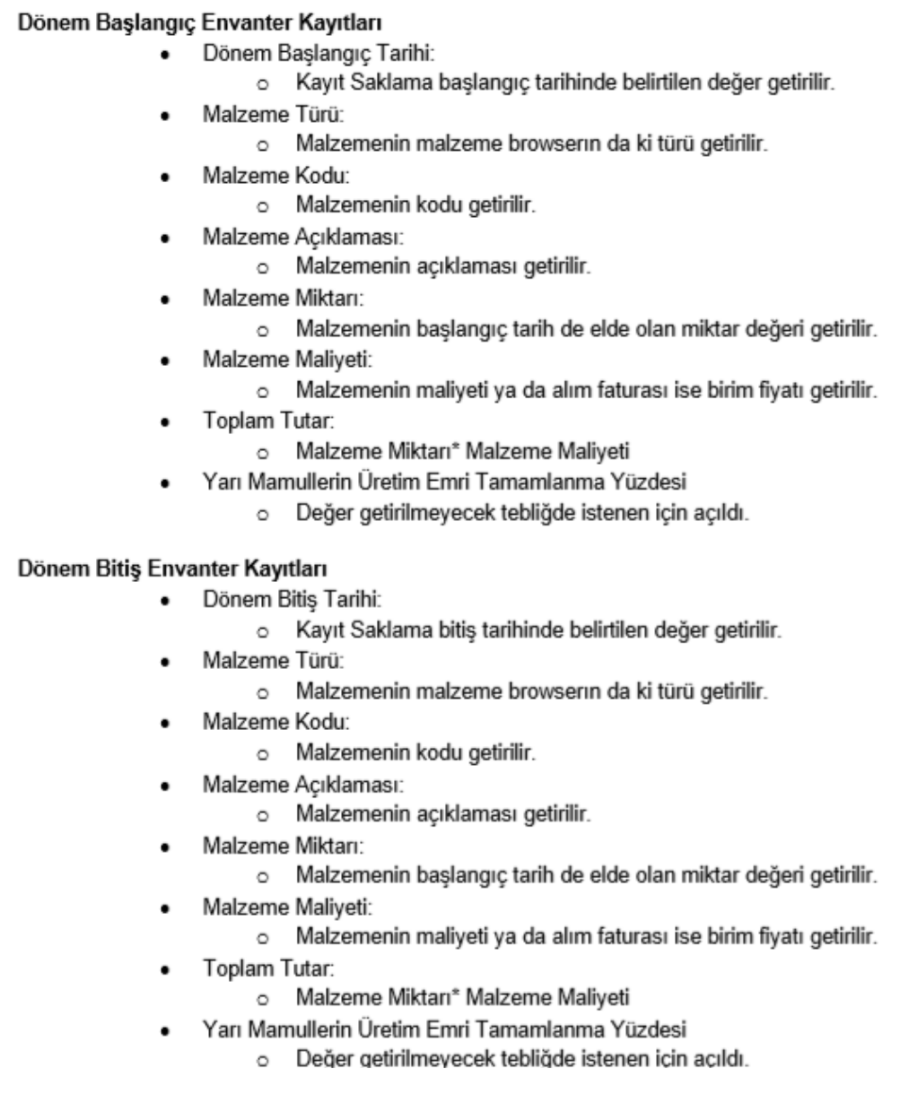

Dönem başı ve dönem sonu mal (ilk madde malzeme, yarı mamul, mamul, ara girdi ve ticari mal) mevcutlarına ilişkin kayıtlardan oluşur. Her bir mal cinsi ile ilgili olmak üzere asgari;