Aylık ve Üçer Aylık olarak hazırlanan Muhtasar beyannamesinin programda oluşturulması ve xml dosyasının hazırlanarak elektronik ortamda gönderimi sağlanmıştır.

Muhtasar Beyanname şu bölümlerden oluşmaktadır; Genel Bilgiler, Vergiye Tabi İşlemler, Ödemeler, Vergi Bildirimi, SGK Bildirimleri, Düzenleme Bilgileri ve Ekler.

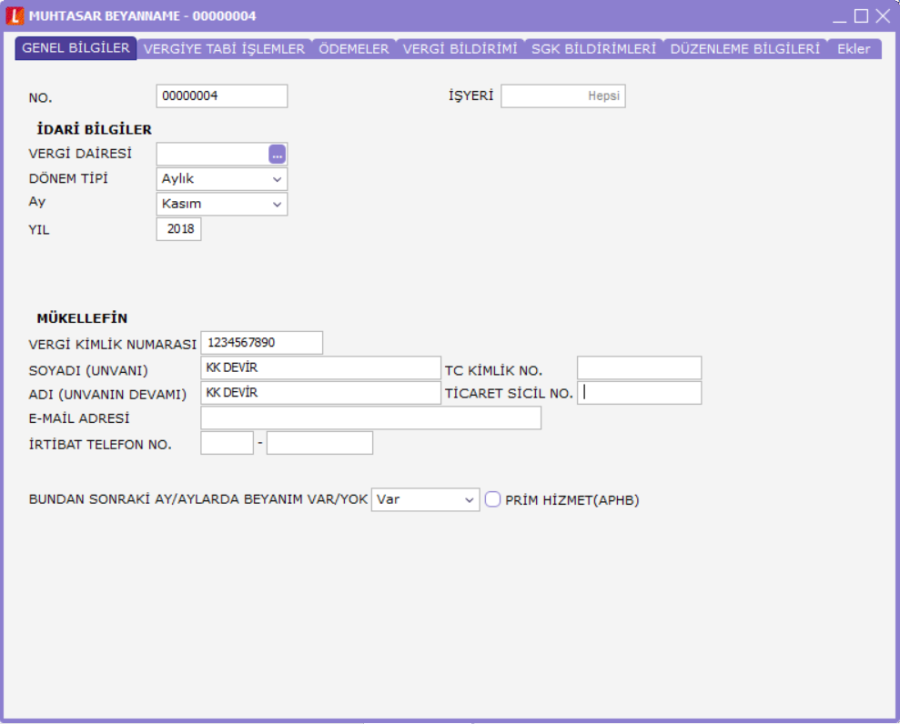

Genel Bilgiler: Genel bilgiler bölümü üç başlıktan oluşur. Beyanname numarasının girildiği No alanı, Vergi dairesinin seçildiği, beyannamenin hangi dönemin, hangi yıl ve ayına ait olduğu gibi seçeneklerinin belirtildiği idari bilgiler ve mükellefe ait bilgilerin girildiği mükellefin alanı.

Muhtasar beyanname aylık olarak verildiği gibi 3'er aylık olarak da verilebilmektedir. İdari bilgiler bölümünde dönem tipi seçeneği ile muhtasar beyannamenin aylık mı üçer aylık mı olduğu belirlenmektedir.

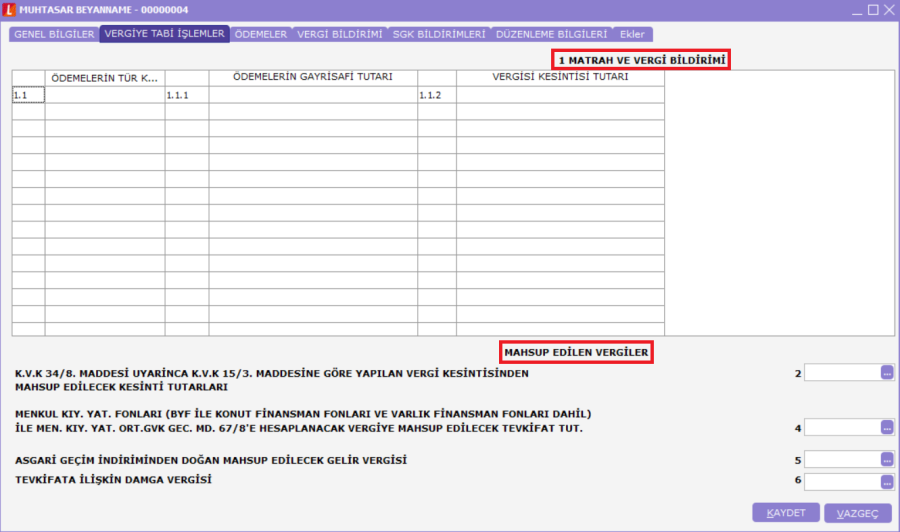

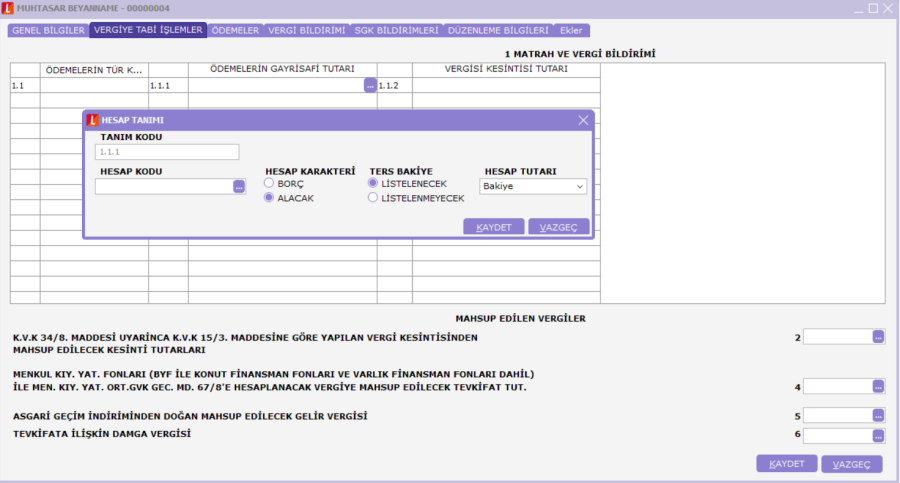

Vergiye Tabi İşlemler: Vergiye Tabi İşlemler bölümü iki başlıktan oluşmaktadır; Matrah ve Vergi Bildirimi ve Mahsup Edilen Vergiler.

Diğer beyannamelerin oluşturulmasında olduğu gibi beyannameyi oluşturan kalemler için hesap-hesap aralığı-tutar ya da formül seçeneklerinden biri kullanılmalıdır.

Ödemeler: Tevkifata tabi ödemelere ait bildirimin (Ücret ve ücret sayılan ödemeler hariç) bilgilerin girişinin yapıldığı bölümdür.

Bu kaleme uygun olan kişi ya da firmalara ait Adres, T.C. Kimlik, Vergi Kimlik, Gayrisafi Tutar vb. bilgileri girilerek listelenir.

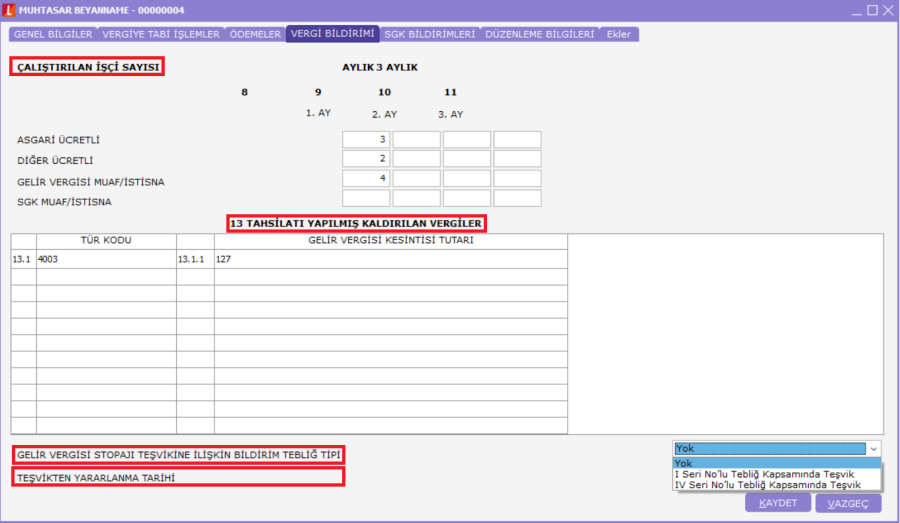

Vergi Bildirimi: Vergi bildirimi bölümü dört başlıktan oluşur.

Çalıştırılan işçi sayısı bölümü aylık-3 aylık olarak asgari ücretli, diğer ücretli ve gelir vergisi istisna ve teşvik kapsamındaki ücretli çalıştırılan işçi sayılarının toplamlarının girildiği bölümdür.

Muhtasar beyannamenin türüne göre bu alanlardaki kutular bilgi girişi yapılır hale dönüşür. Muhtasar beyannamenin dönemi 3 aylık ise çalıştırılan işçi sayısı bölümünde bu periyoda denk gelen aylar için ayrı ayrı işçi sayısı girilir.

Muhtasar aylık olarak veriliyor ise asgari ücretli, diğer ücretli ve gelir vergisi istisna ve teşvik kapsamındaki ücretli çalıştırılan işçi sayısı sadece beyannamenin verildiği ay için girilir.

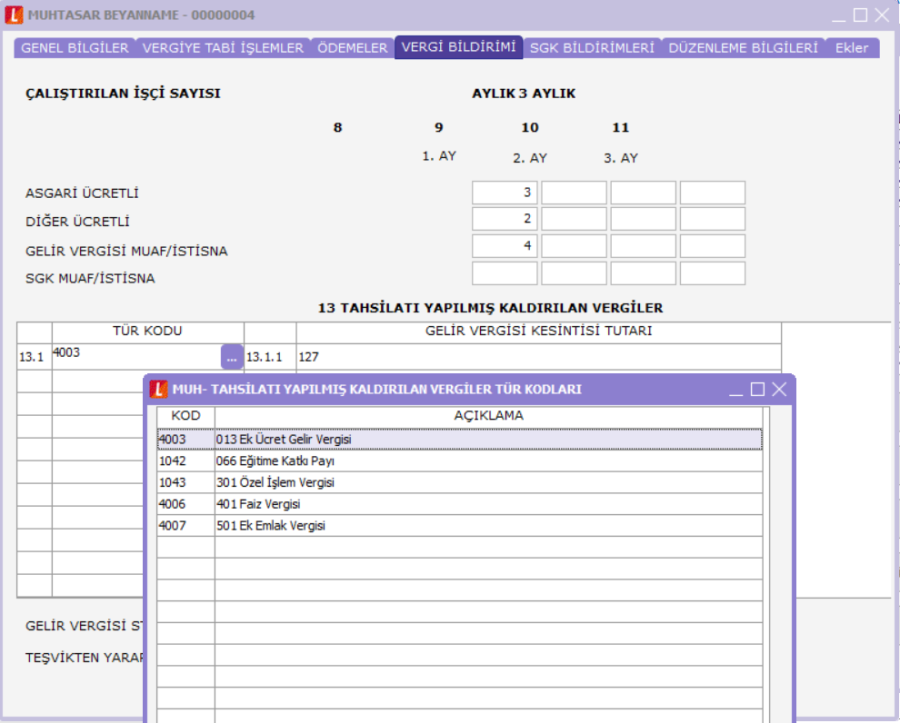

Tahsilatı yapılmış kaldırılan vergiler bölümünden ise bu vergilere ait tür kodu seçimi yapılarak karşılığında yapılan gelir vergisi kesintisi tutarı bildirilir.

Gelir Vergisi Stopajı Teşvikine İlişkin Bildirim Tebliği ise üç seçenekten ibarettir; Yok, 1 Seri No'lu Tebliğ Kapsamında Teşvik, 4 Seri No'lu Tebliğ Kapsamında Teşvik.

Belirlenen teşvik tebliğinden yararlanma tarihinde Teşvikten Yararlanma Tarihi alanından belirlenir.

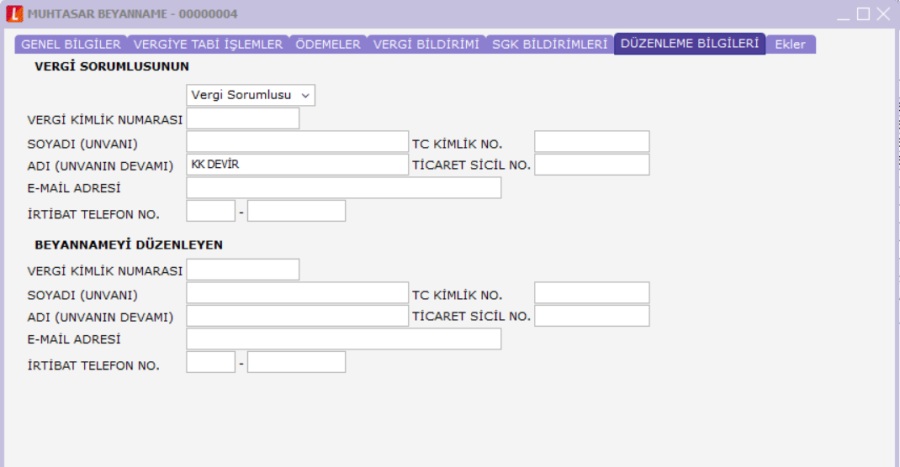

Düzenleme Bilgileri: Vergi sorumlusuna ve beyannameyi düzenleyene ait bilgilerin girildiği bölümdür.

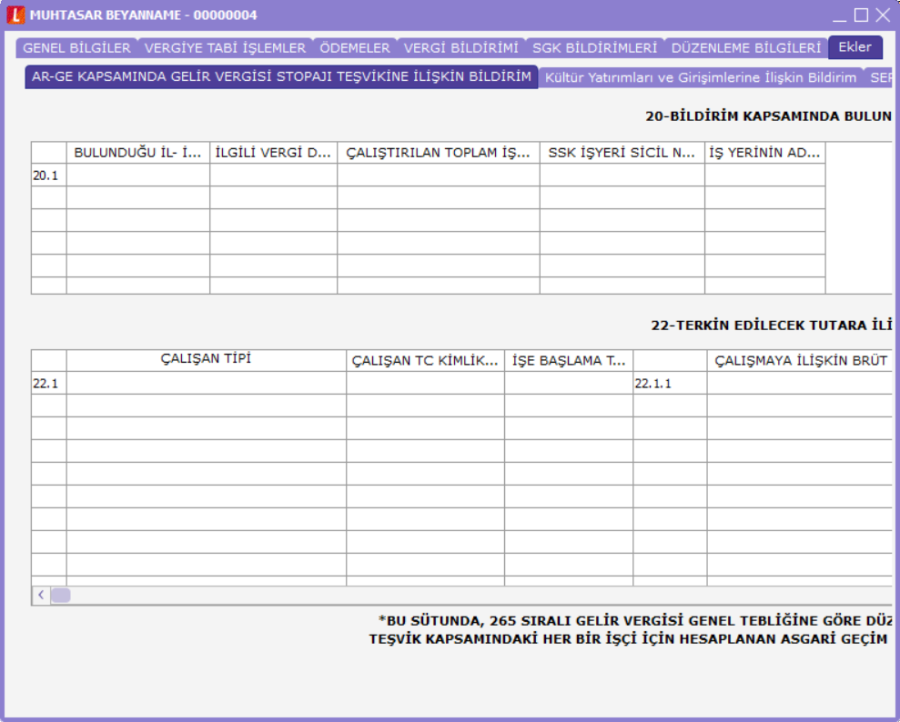

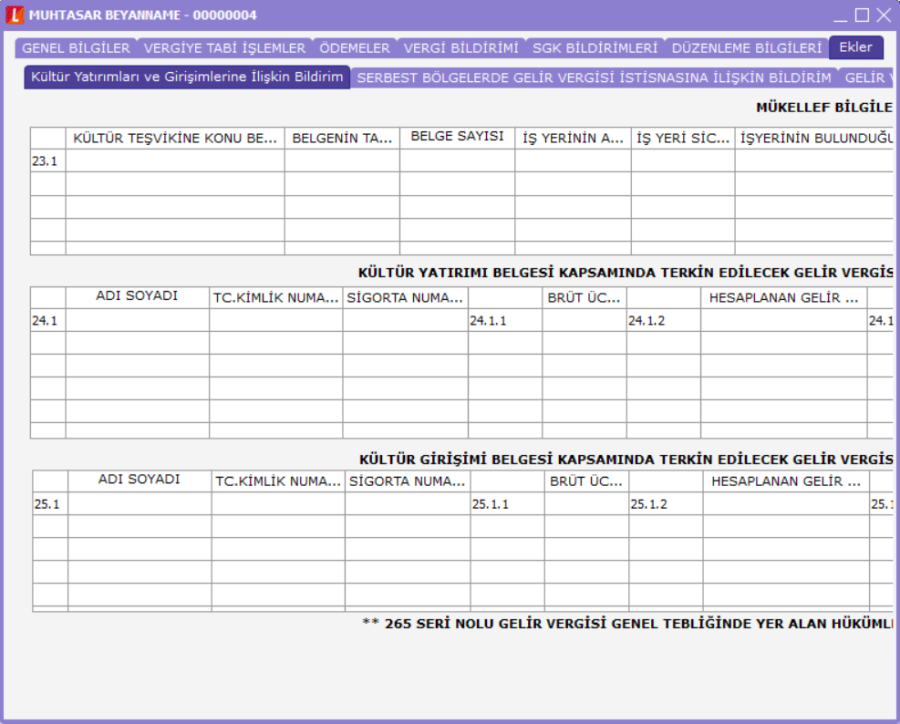

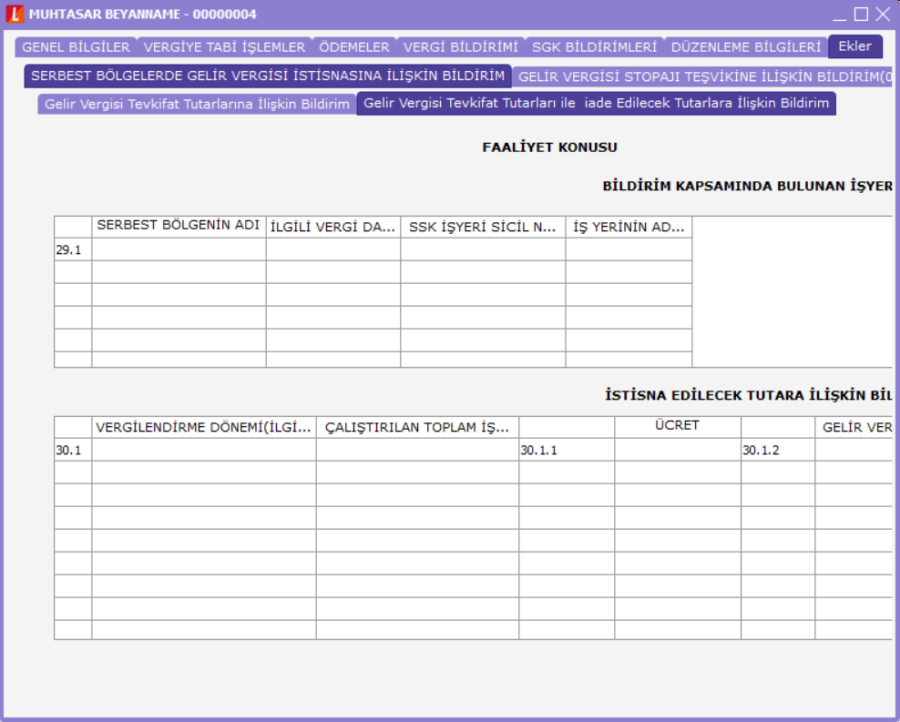

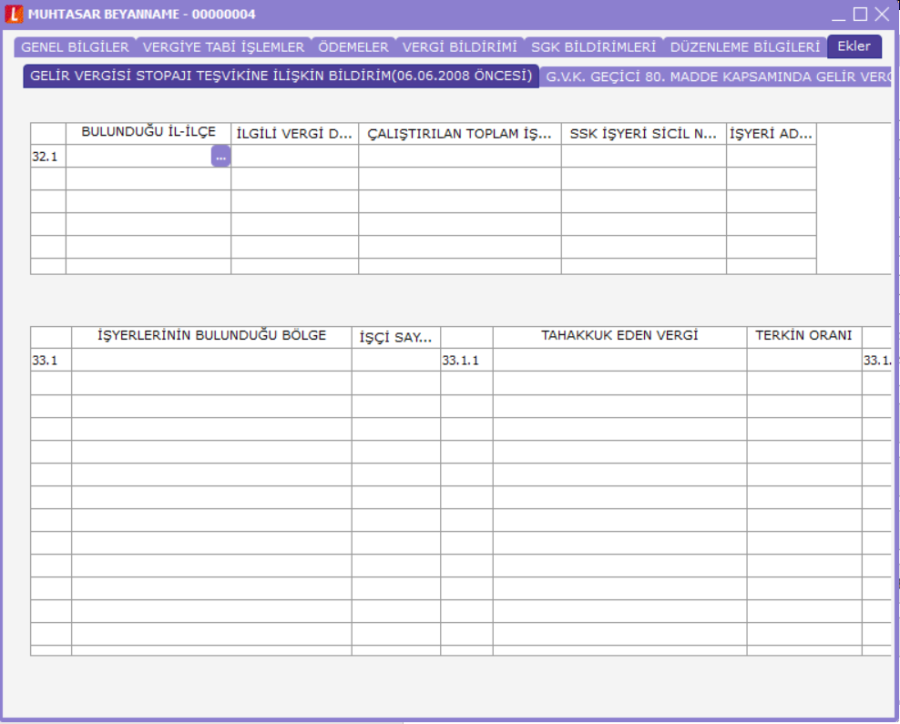

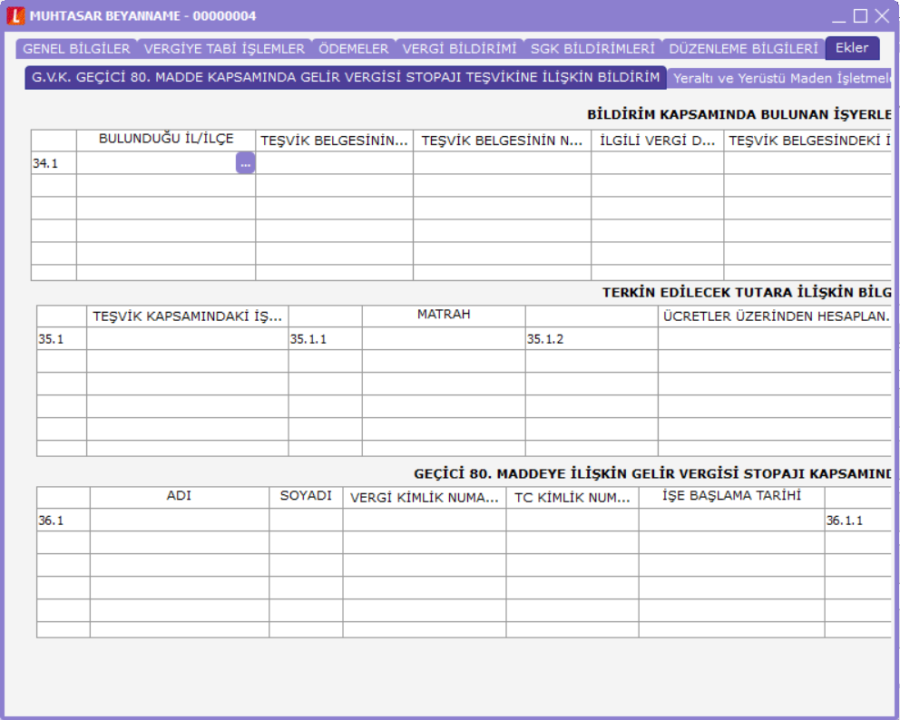

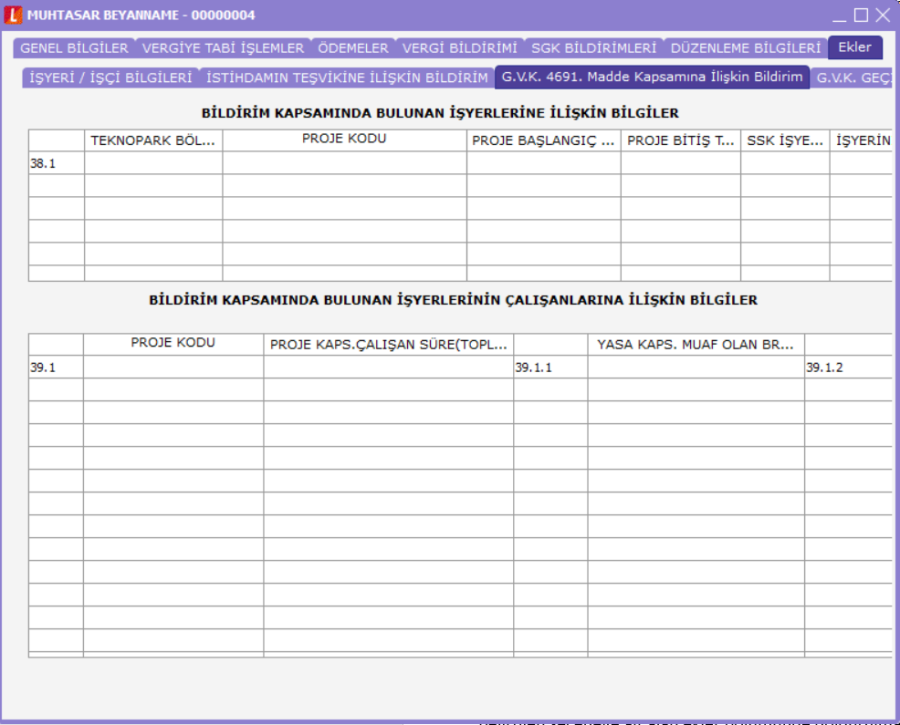

Ekler: Ekler bölümü şu başlıklardan oluşur; Gelir Vergisi Stopajı Teşvikine İlişkin Bildirim (06. 06. 2008 Sonrası), Ar – Ge Kapsamında Gelir Vergisi Stopajı Teşvikine İlişkin Bildirim, Kültür Yatırımları ve Girişimlerine İlişkin Bildirim, Serbest Bölgelerde Gelir Vergisi İstisnasına İlişkin Bildirim, Gelir Vergisi Stopajı Teşvikine İlişkin Bildirim (06. 06. 2008 Öncesi), G.V.K Geçici 80. Madde Kapsamında Gelir Vergisi Stopajı Teşvikine İlişkin Bildirim, Yeraltı ve Yerüstü Maden İşletmeleri Bildirimi, İşyeri Bilgileri İstihdamın Teşvikine İlişkin Bildirim, 4691. Madde Kapsamına İlişkin Bildirim, G.V.K. Geçici 72. Madde Kapsamında Yapılan Gelir Vergisi Tevkifat Tutarlarına İlişkin Bildirim, Yurt Dışına Hizmet Veren İşletmelerde İndirim Uygulamasına İlişkin Bildirim, (G.V.K. Madde 33) ve 6550 Sayılı Kanun Kapsamında Bildirim.

Mevcut alanlara ait bilgilendirme durumu söz konusu olduğunda bu alanlar doldurulmalıdır. Vergi bildirimi sekmesinde teşvikten yararlanma tebliği seçilmiş ve tebliğ tarihi belirtilmiş ise tebliğ tarihinde belirtilen seçeneğe ait alan ekler bölümünde doldurulmalıdır.