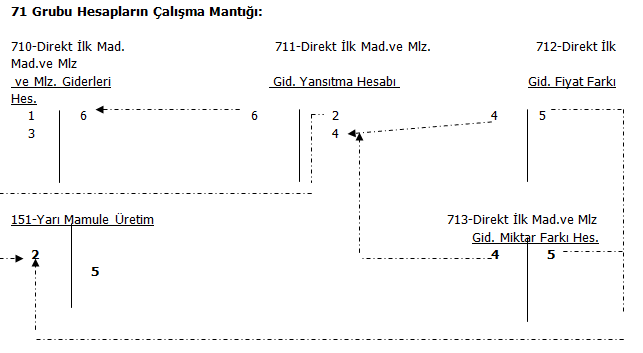

Teorik olarak standart maliyetler üzerinden yapılan muhasebeleştirmede gider hesaplarının çalışma mantığı aşağıdaki resimde modellenmiştir.

Yukarıdaki şekillerde 1 ve 4:Fiili tutarlar, 2: Standart tutarlar, 3 ve 5: Farklardır. Gider hesaplarının anlamları ve kullanımları ile ilgili hatırlatma için bkz. Gider Hesapları.

Eksik Yükleme yapılmışsa (planlanan<gerçekleşen) ise Üretimden giriş fişinde Mamul Maliyetinin fark kadar daha Borçlanması gerekmektedir. Dolayısıyla üretimden giriş fişinde fark hesapları Alacak çalışacaktır.

Fark hesabının üretimden giriş esnasında Alacak'la kapanması için ise farklar hesaplandığında bu hesaplar öncelikle Borç çalışacaktır. Karşı tarafa yansıtma hesabı Alacak çalışır.

Bu yöntem; Ticari Sistem Yönetim Parametrelerinde Maliyet Muhasebesi Yöntemi Standart Maliyetler Kullanılacak şeklinde iken uygulanabilir. Sistemde üretim emrine bağlı olarak oluşan planlanan ve gerçekleşen malzeme fişleri muhasebeye entegre edilmektedir. Bu yöntemde üretimi ilgilendiren malzeme fişlerinin fiş türüne göre alması gereken muhasebe kodları ve maliyet hesaplama şekilleri aşağıda modellenmiş ve formüle edilmiştir.

Sonuç olarak:

- Üretim emri üzerinden F9 ile ulaşılan fark hesaplarında;

Eksik Yükleme (Planlanan<Gerçekleşen)=Fark hesabı BORÇ

Fazla Yükleme (Planlanan>Gerçekleşen)=Fark hesabı ALACAK çalışır.

- Üretimden giriş fişinde ise;

Eksik Yükleme (Planlanan<Gerçekleşen)=MAMUL hesabı BORÇ, Fark hesabı ALACAK

Fazla Yükleme (Planlanan>Gerçekleşen)=MAMUL hesabı ALACAK, Fark hesabı BORÇ çalışır.

Yukarıda eksik yükleme (Planlanan<Gerçekleşen, olumsuzluk) sonucu oluşmuş olan muhasebe farkları görülmektedir. Tersi durumda hesap kodları da tersine çalışacaktır. Planlanan aşamasında mamule yüklenen maliyet gerçekleşen göre daha azdır. Doğru maliyet değerine ulaşabilmek için gerçekleşen aşamasında da mamul hesabının borçlanması gerekmiştir.