5746 SAYILI KANUN

5746 sayılı Kanun kapsamında, kamu personeli hariç olmak üzere Ar-Ge merkezlerinde çalışan Ar-Ge ve destek personelinin; bu çalışmaları karşılığında elde ettikleri ücretlerinin

- Doktoralı veya temel bilimler alanlarından birinde en az yüksek lisans derecesine sahip olanlar için yüzde doksan beşi (%95)

- Yüksek lisans derecesine sahip veya temel bilimler alanlarından birinde lisans derecesine sahip olanlar için yüzde doksanı (%90)

- Diğerleri için yüzde sekseni (%80) gelir vergisinden müstesnadır.

4691 SAYILI KANUN

Ar-Ge ve tasarım personelinin bölgede yürüttüğü projelerle doğrudan ilgili olmak şartıyla bölge dışında çalışmanın zorunda olması durumunda bu faaliyetlere ilişkin ücretlerin %100'ü gelir vergisinden istisna edilecektir.

J-HR UYGULAMA ADIMLARI ve ÖRNEKLER

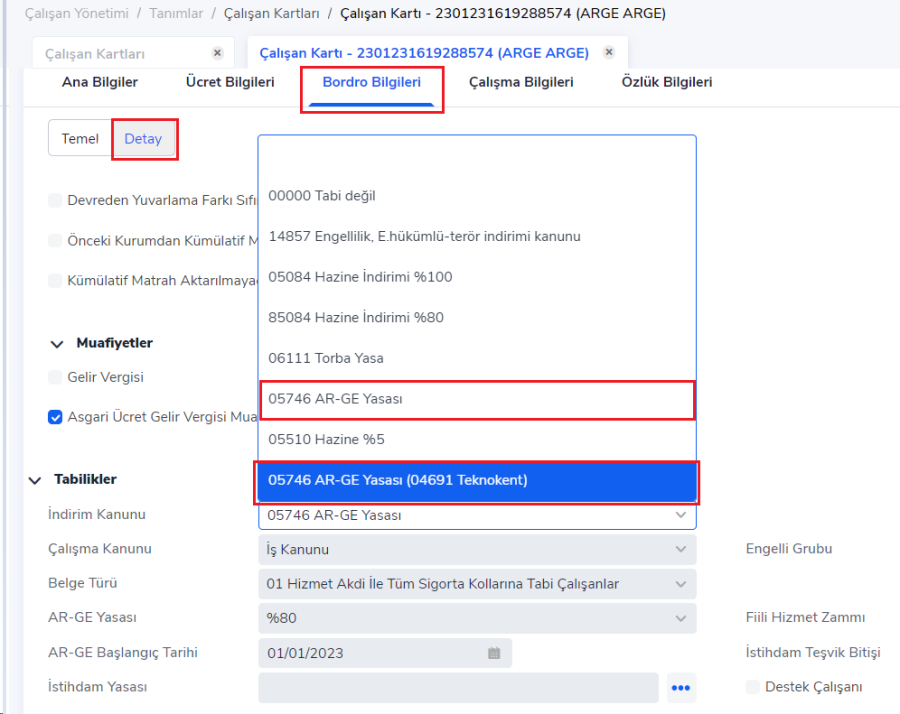

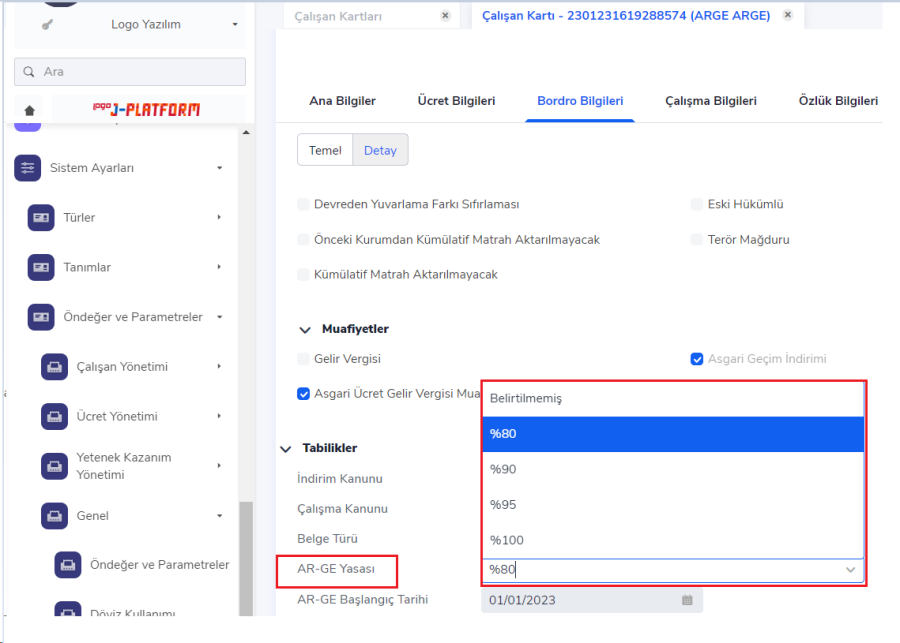

Çalışan kartları / bordro bilgileri detay tabında ilgili indirim kanunu ve AR-GE yasası seçilir.

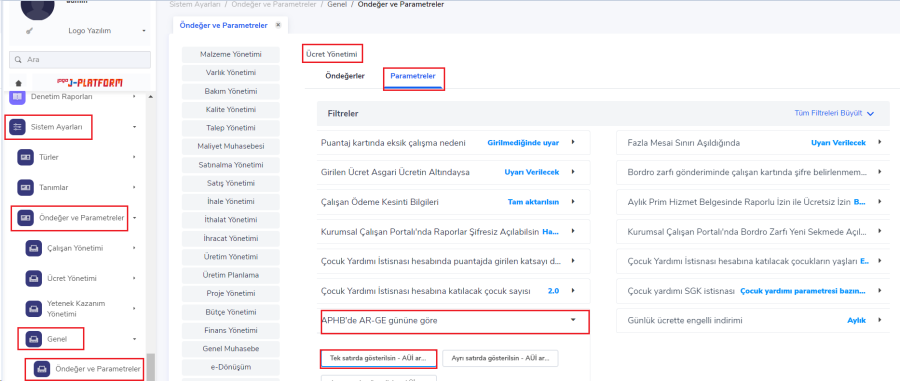

Sistem Ayarları / Öndeğer ve Parametreler / Genel / Öndeğer ve Parametreler ekranından Ücret Yönetimi / Parametreler açılır. Açılan pencerede '' APHB' de AR-GE Gününe Göre: Tek satırda gösterilsin- AÜİ arge günü/Sgk günü'' seçilir.

Bu parametre seçimi ile Asgari ücret Gelir vergisi istisnası Ar-Ge günü / Sgk günü oranına göre dağıtılarak Ar-Ge Gelir vergisi teşviği hesaplanır. Ayrıca bu parametre seçeneği ile, Gelir vergisi ve Damga vergisi Ar-Ge'li günlerin ayrımı yapılmaksızın tek bir belge türünde toplam tutar olarak APHB' de gösterilir.

Örnek 1: 30.000 brüt ücretli %80 Ar-ge terkin oranında bir çalışanın 10 gün Ar-geli 20 gün normal çalışma günü olduğunda Ar-Ge Gv teşviği nasıl hesaplanır ve APHB nasıl oluşur?

Gvm hesaplanır: 30.000 – 4.500 = 25.500 TL

Ar-ge Gvm hesaplanır: 25.500/30*10 = 8.500 TL

Ar-ge Gv hesaplanır: 8.500*0,15 = 1.275 TL

Asgari ücret Gv istisnasının Ar-geli kısmı için oran bulunur: Ar-ge günü / Sgk günü: 10/30 = 0,33

Bulunan oran ile Ar-ge gününe ait Asgari ücret Gv istisnası hesaplanır: 1.710,35*0.33 = 570,12 TL

İndirimli Ar-ge Gv tutarı bulunur: 1.275-570,12 = 704,88 TL

Ar-ge Gv terkin tutarı hesaplanır: 704,88*0,80 = 563,91 TL

APHB'de Ar-ge kanun no ve diğer tabi olduğu kanun no satırı günlere gör oluşturulurken parametre seçimine göre Gelir vergisi ve Damga vergisi tutarlarının toplam tutar olarak tek satırda geldiği görülür. ![]()

- Gelir vergisi ve Damga vergisi tutarlarının Ar-ge ve diğer kanun türüne göre dağıtılması isteniyorsa ayrı satırda gösterilsin parametrelerinden biri seçilebilir.

Sistem Ayarları / Öndeğer ve Parametreler / Genel / Öndeğer ve Parametreler ekranından Ücret Yönetimi / Parametreler açılır. Açılan pencerede '' APHB' de AR-GE Gününe Göre: Ayrı satırda gösterilsin- AÜİ arge gvm /normal gvm – arge gv ortalama oranı'' seçilir.

Bu parametre seçimi ile Asgari ücret Gelir vergisi istisnası Ar-Ge Gvm / Normal Gvm oranına göre dağıtılarak Ar-Ge Gelir vergisi teşviği hesaplanır. Gelir vergisinde birden fazla dilim bulunmasında ise ortalama bir Gv oranı bulunarak hesaplama yapılır.

Ayrıca bu parametre seçeneği ile Ar-Ge'li ve diğer günlerin ayrımı yapılarak çift satırda belge türü APHB' de gösterilir.

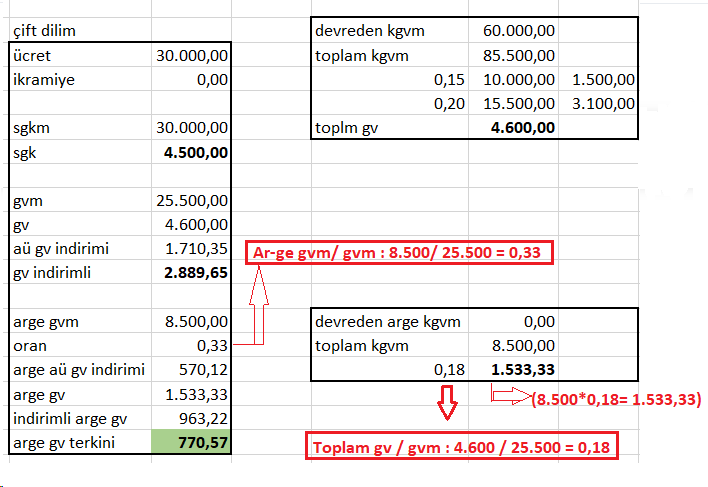

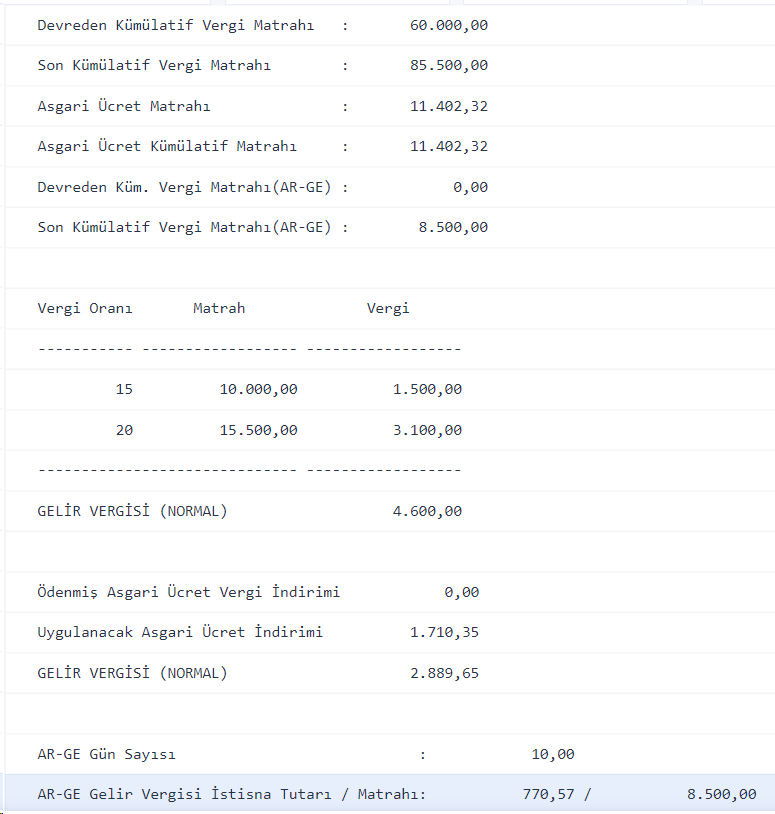

Örnek 2: 30.000 brüt ücretli %80 Ar-ge terkin oranında bir çalışanın 10 gün Ar-geli 20 gün normal çalışma günü ve ilgili ayda %15 ve %20 vergi dilim geçişi olduğunda Ar-Ge Gv teşviği nasıl hesaplanır ve APHB nasıl oluşur?

Gvm hesaplanır: 30.000 – 4.500 = 25.500 TL

Ar-ge Gvm hesaplanır: 25.500/30*10 = 8.500 TL

Ar-ge Gv hesaplanır, ancak normal gelir vergisi dilimi birden fazla dilimde ise Ar-ge Gelir vergisi dilimi için öncelikle ortalama bir oran bulunur:

Ar-ge Gv Oranı: Toplam Gv/ Gvm : 4.600/ 25.500 = 0,18

Ar-ge Gv : 8.500*0,18 = 1.533,33 TL

Asgari ücret Gv istisnasının Ar-geli kısmı için oran bulunur:

Ar-ge Gvm/ Gvm: 8.500/25.500 = 0,33

Bulunan oran ile Ar-ge gününe ait Asgari ücret Gv istisnası hesaplanır: 1.710,35*0.33 = 570,12 TL

İndirimli Ar-ge Gv tutarı bulunur: 1.533,33-570,12 = 963,22 TL

Ar-ge Gv terkin tutarı hesaplanır: 963,2*0,80 = 770,57 TL

Bu parametre seçeneği ile APHB'de birden fazla belge türüne göre tutarların dağıtılarak geldiği görülür.

![]()

Sistem Ayarları / Öndeğer ve Parametreler / Genel / Öndeğer ve Parametreler ekranından Ücret Yönetimi / Parametreler açılır. Açılan pencerede '' APHB' de AR-GE Gününe Göre: Ayrı satırda gösterilsin- AÜİ arge gvm /normal gvm '' seçilir.

Bu parametre seçimi ile Arge gv tutarı hesaplanırken normal kgvm+arge gvm toplanıp çift vergi dilimine göre ayrı ayrı oranlarda hesaplama yapılır.Ayrıca bu parametre seçeneği ile Ar-Ge'li ve diğer günlerin ayrımı yapılarak çift satırda belge türüne göre tutarlar dağıtılarak APHB' de gösterilir.

Örnek 3: 40.000 brüt ücretli %80 Ar-ge terkin oranında bir çalışanın 10 gün Ar-geli 20 gün normal çalışma günü ve ilgili ayda %15 ve %20 vergi dilim geçişi olduğunda Ar-Ge Gv teşviği nasıl hesaplanır ve APHB nasıl oluşur?

Gvm hesaplanır: 40.000 – 6.000 = 34.000 TL

Ar-ge Gvm hesaplanır: (34.000/30*10 ) – (6.000/30*10) = 11.333,13 TL

Normal Gv hesaplanır, bulunan normal gelir vergisinin Arge gün oranına göre Arge gv hesaplanır

Ar-ge Gv : (10.000*0,15) + (24.000*0,20) = 1.500 + 4.800 = 6.300/30*10 = 2.100 TL

Asgari ücret Gv istisnası Ar-geli kısım için oran bulunur:

Ar-ge gvm/Gvm: 11.333,33/34.000 = 0,33

Bulunan oran ile Ar-ge gününe ait Asgari ücret Gv istisnası hesaplanır: 1.710,35*0,33 = 570,12

İndirimli Ar-ge Gv tutarı bulunur: 2.100-570,12 = 1.529,88 TL

Ar-ge Gv terkin tutarı hesaplanır: 1.529,88*0,80 = 1.223,91 TL

Not: '' APHB' de AR-GE Gününe Göre parametresinde Ayrı satırda gösterilsin- AÜİ arge gvm /normal gvm ve Ayrı satırda gösterilsin- AÜİ arge gvm/normal gvm – arge gv ortalama oranı" seçenekleri seçilse bile emekli çalışanlar için APHB'de tek satırda 02 belge türünde gösterilir.

![]()