AİLE YARDIMI MEVZUATI (01.01.2004 tarihinden itibaren geçerli kanuna göre) "506 sayılı Sosyal Sigortalar Kanununun 4958 sayılı Kanunla değişik 77 nci maddesinin ikinci fıkrasında, ölüm, doğum ve evlenme yardımları, yolluklar, kıdem, ihbar ve kasa tazminatları, aynî yardımlar ile Çalışma ve Sosyal Güvenlik Bakanlığınca miktarları yıllar itibariyle belirlenecek yemek, çocuk ve aile zamlarının sigorta primlerinin hesabına esas tutulacak kazançların aylık tutarının tespitinde nazara alınmayacağı, bunların dışında her ne ad altında ödeme yapılırsa yapılsın tüm ödemelerin prime tabi tutulacağı hükme bağlanmıştır." Böylelikle eskiden tüm nakit sosyal yardımlar SGK prim matrahına girmekte iken, yemek parası, çocuk zammı, aile zammı adı altında yapılan nakit sosyal yardımların belli hadler içindeki kısımları SGK prim matrahına girmeyecektir.

Aile Yardımı adı altında ödenen tutarın Aylık Brüt Asgari Ücret Tutarı x %10 'u kadar SGK istisnası hesaplanır.

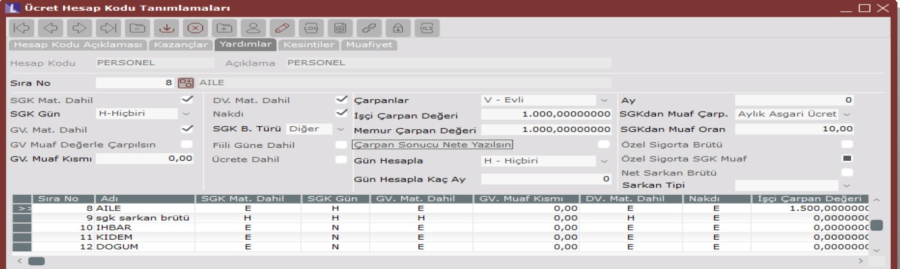

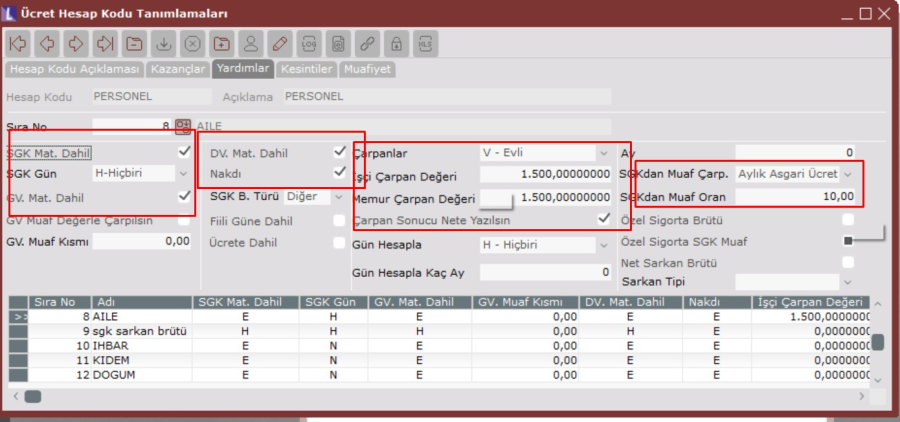

Aile yardımı isteğe bağlı olarak işyerlerinin çalışanlarına verebileceği yardım türlerinden biridir. Programda uygulanmak istendiğinde Ücret Hesaplama Kod Girişi/ Yardımlar bölümünden çarpanlardan V-Evli Seçimi yapılarak Aile Yardımı için ücret hesap kod tanımı yapılmalıdır. SGK, Gelir Vergisi ve Damga Vergisi matrahlarının dahil olup olmama durumu belirlendikten sonra, varsa GV. Muaf Kısmı ve SGK'dan Muaf Oran alanları güncel yıl muaf değerleriyle doldurulmalıdır. İşçi/ Memur Çarpan değerinde tanımlanan tutarın sadece Personel Sabit Bilgilerinde medeni hali Evli olarak seçilmiş personellerin puantajlarında görüntülenmesi için V-Evli seçeneği kullanılmalıdır. Çarpan değerinde tanımlanmış olan tutar olduğu gibi sabit olarak alınacaktır. Verilecek yardım net rakam olacaksa "Çarpan Sonucu Nete Yazılsın" parametresi işaretlenebilir. Yardım kazancı eklendiğinde ilgili ücret hesap koduna sahip personellerin puantajlarına aile yardımı tutarı yansıyacaktır.

Gezgin\Bordro\Bordro\Kayıt\Personel Bilgileri\Ücret Hesaplama Kod Girişi program yolundan ulaşılır.

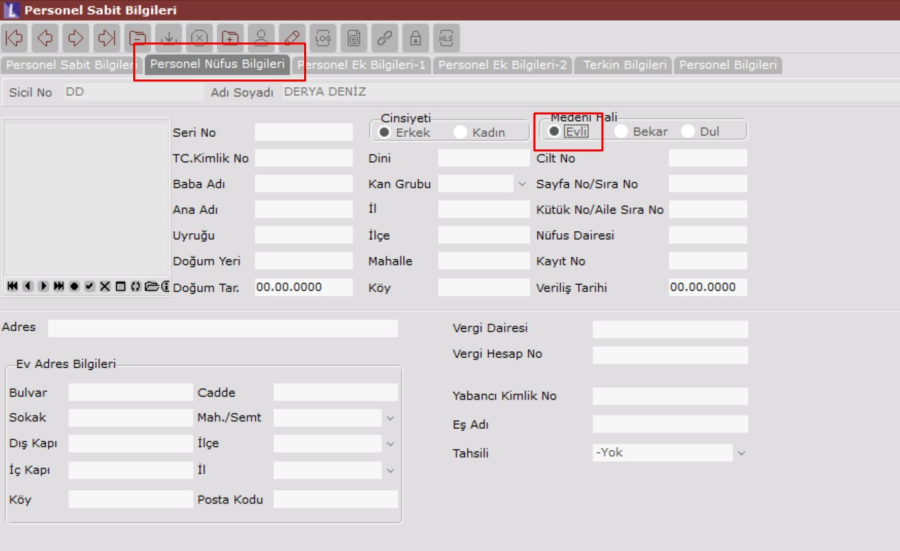

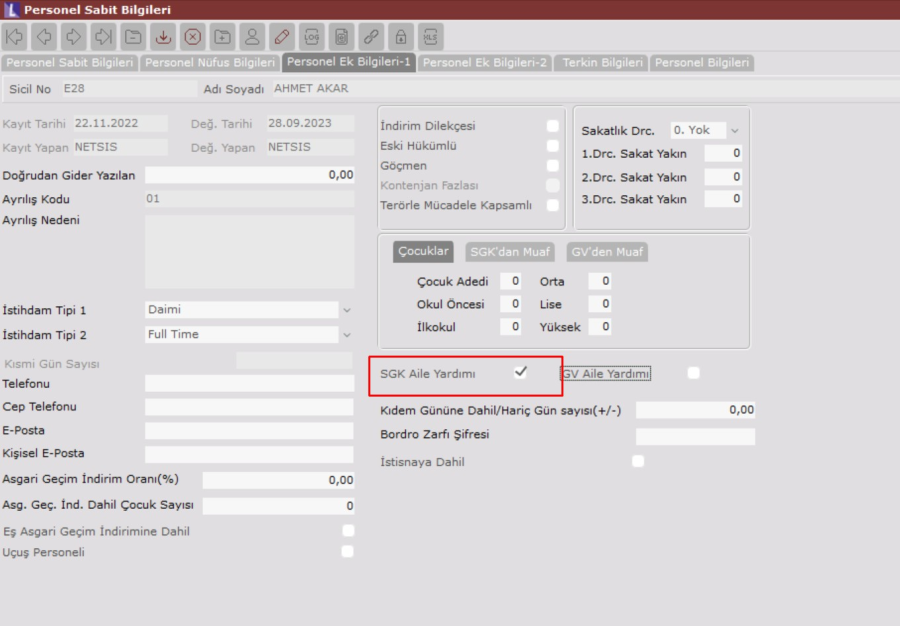

Gezgin\Bordro\Bordro\Kayıt\Personel Bilgileri\Personel Sabit Bilgileri program yolundan ulaşılır.

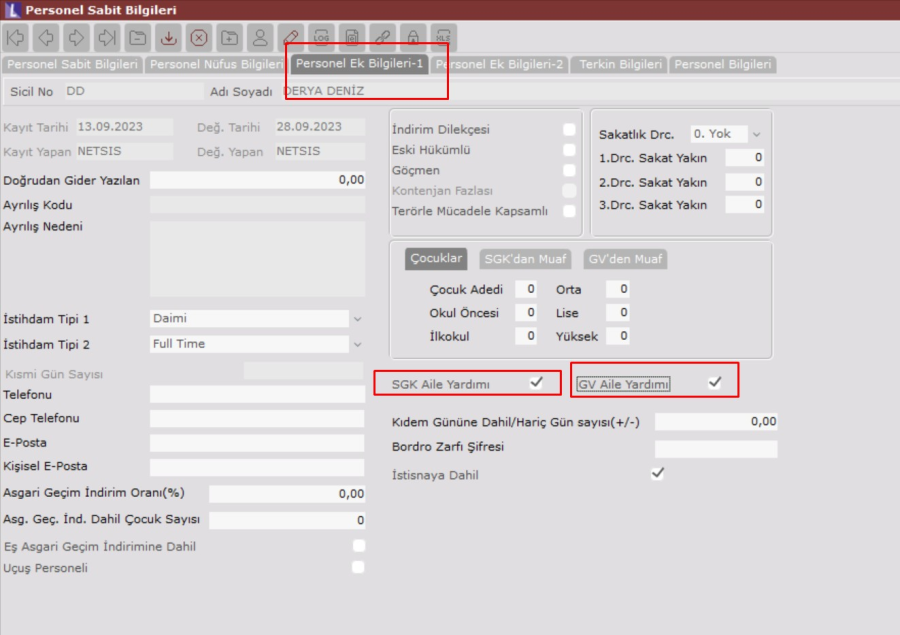

SSK Aile Yardımı/GV Aile Yardımı

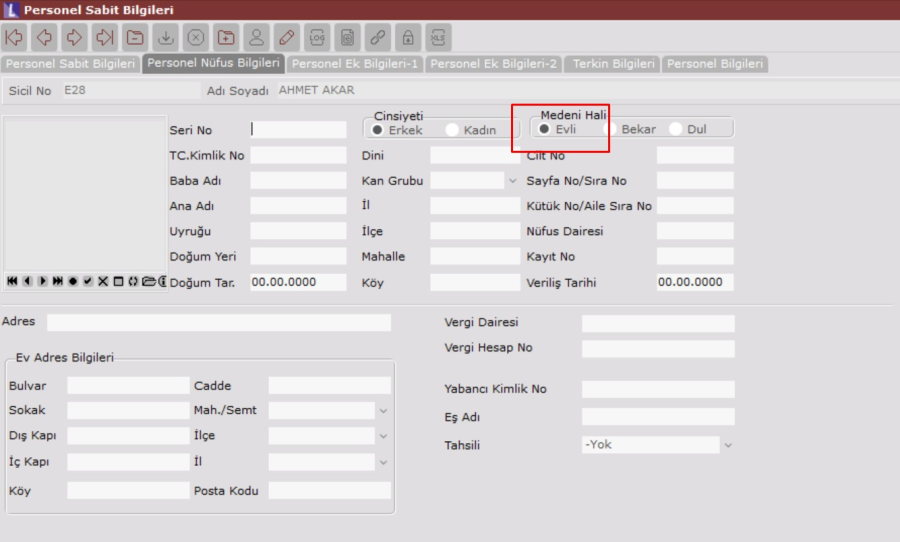

Personelin medeni hali bölümünde "Evli" seçeneğinin işaretli olması durumunda aktif olan sahadır. Ücret hesap kodunda, çarpanı V-Evli olarak tanımlanan yardımların ve bu yardımların tanımlaması sırasında belirtilen muafiyetlerin personellerin puantajlarına yansıtılmasını sağlar.

ÖRNEK UYGULAMA

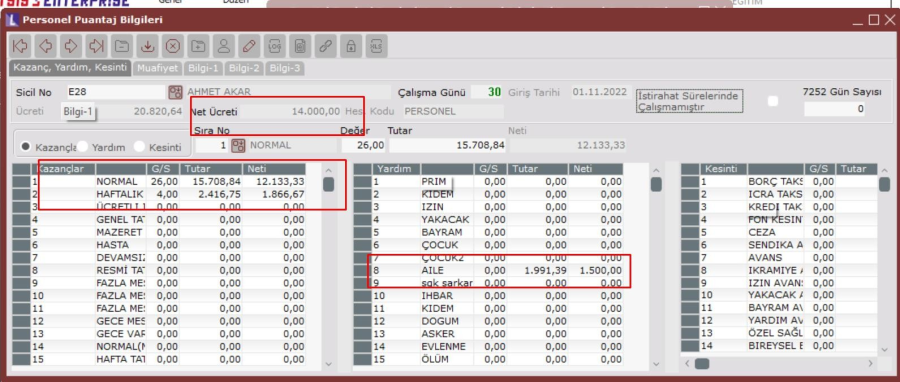

Yukarıda belirtilen Ücret Hesap Kodu ve Personel Sabit Bilgilerindeki gerekli alanlar doldurulduktan sonra personellere aylık net 1500 TL'lik aylık asgari ücretin max %10'u kadarı sgk muafiyeti olan aile yardımı hesaplaması yapalım.

Örnekteki personelimiz için net ücretten anlaşmalı olarak 14000,00 TL'den ve %20 gelir vergisi dilimi üzerinden hesaplama yapılmıştır.

Ücret hesap kodunda aylık asgari ücretin %10 kadarı sgkdan muaf tutulacağını belirttiğimiz üzere verdiğimiz net 1500 TL'lik yardımın brütünü örnekteki personelimiz için 1991,39 TL olarak hesapladı.

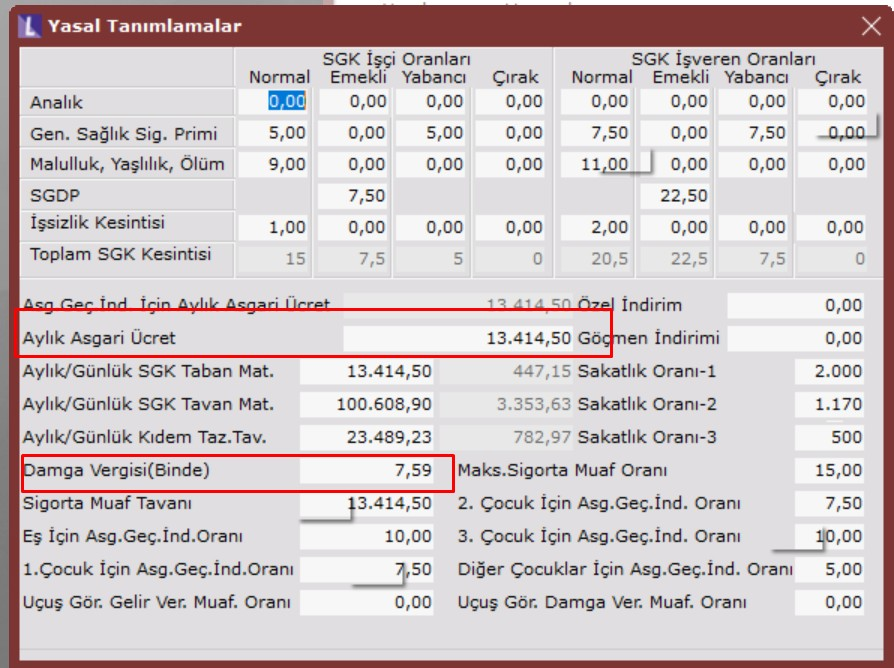

Öncelikle sgk max muaf tutarı bulunur:

Aylık Asgari Ücret (Yasal Tanımlamalar ekranındaki tutarı baz almaktadır.)

13414,50*0,10=1341,45 TL max sgk muaf tutarıdır.

Personelin brüt kazancı Bilgi 1 ekranından Yardım tarafındaki aile yardımı tutarından max sgk muaf tutar düşüldükten sonra Normal Kazanç tarafına eklenir.

1991,39 (aile yardım brütü) – 1341,45(sgk max muaf tutar)=649,94 TL üzerinden aile yardımı için sgk hesaplanacaktır.

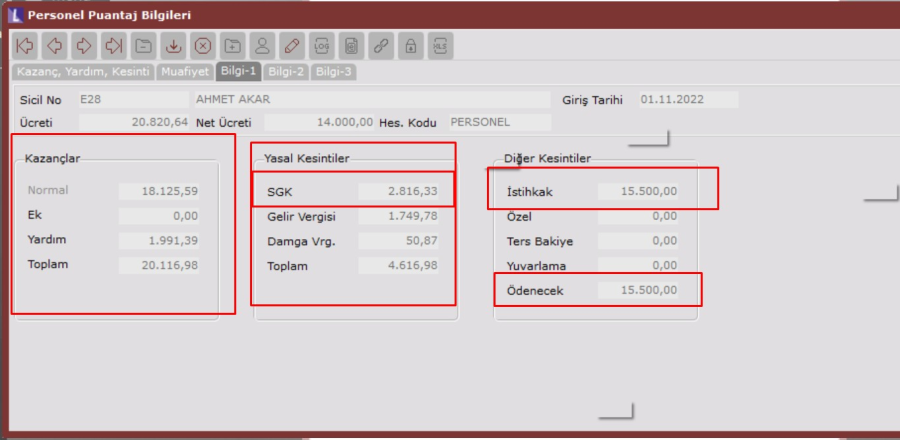

18125,59+649,94=18775,53 SGK matrahı

18775,53 %15=2816,33 TL Sgk Tutarı hesaplanacaktır.

Kazançlar toplamından Sgk Tutarı düşülüp Gelir Vergisi Matrahı bulunduktan sonra Gelir Vergisi hesaplaması yapılıp devamında kazançlar toplamından Damga Vergisi hesaplaması yapılarak personelin yasal kesintileri bulunabilir.

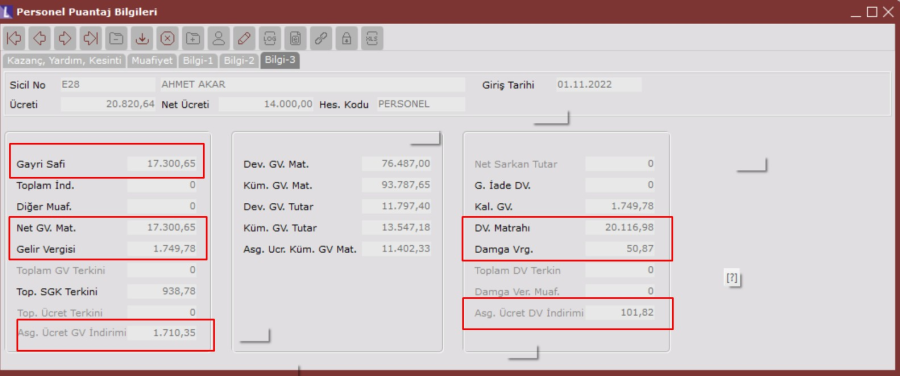

20116,98-2816,33=17300,65 TL Gv Matrahı

17300,65 %20= 3460,13- 1710,35 (Asgari Ücret GV İstisnası) =1749,78 TL istisna düşüldükten sonraki Gelir Vergisi tutarıdır.

20116,98 * 0,00759=152,69

152,69 – 101,82(Asgari Ücret DV Terkin )=50,87 TL Damga Vergisi tutarıdır.

İstihkak=Toplam Kazanç ve Yardımlar- Toplam Yasal Kesintiler

İstihkak = 20116,98 –(2816,33+1749,78+50,87)

İstihkak= 15500,00 TL

Not: Eğer verdiğimiz aile yardımı 1341,45 tutarından düşük olsaydı. Aile yardımının tamamı sgk hesaplamasından muaf olacaktı. Örnekteki personel gelir vergisi %20'lik dilimde olduğundan %20 oranında gelir vergisi hesaplamaları yapılmıştır.