Konaklama vergisi, 14/10/2021 tarihli ve 7338 sayılı Vergi Usul Kanunu ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanunun 61 inci maddesiyle değiştirilen 7194 sayılı Kanunun 52 nci maddesinin birinci fıkrasının (b) bendi hükmüne göre 1 Ocak 2023 tarihinde yürürlüğe girmektedir.

Konaklama vergisi otel, motel, tatil köyü, pansiyon, apart otel, termal tesis, misafirhane, yayla evi, kamping gibi tesislerden yüzde 2 oranında alınacaktır.

Cumhurbaşkanının, bu oranı bir katına kadar artırma, yarısına kadar indirme, bu sınırlar içinde farklı oranlar tespit etme yetkisi bulunmaktadır.

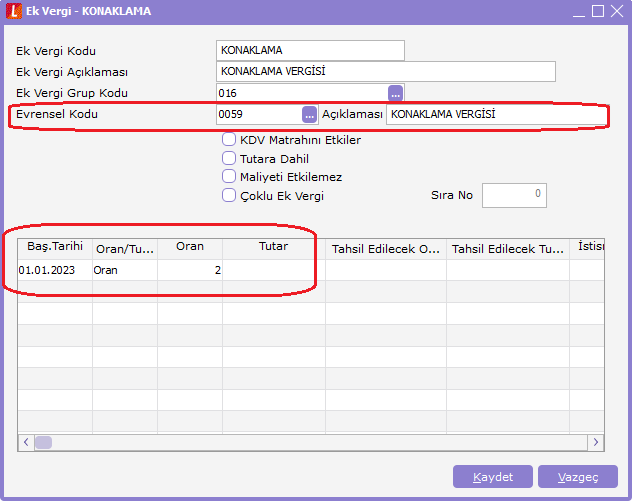

GO / Tiger ERP ürünleri içerisinde konaklama vergisini kolayca tanımlayarak uygulamanın yanı sıra sunduğumuz esnek yapı ile vergi oranında meydana gelecek olası bir değişikliğe anında uyum sağlamakta mümkündür. Konaklama vergisinin uygulanması hakkında ayrıntılı bilgiye bu dokümandan ulaşılır.

Konaklama Vergisi Tanımlama Ekranı

Konaklama tesislerinde geceleme hizmetinden bağımsız olarak sunulan düğün, sünnet, toplantı, kongre, sempozyum vb. hizmetler konaklama vergisi kapsamına girmezken diğer tüm hizmetler vergi kapsamında bulunmaktadır.

Örnek Senaryolar :

Örnek 1: Pansiyon işletmecisi oda+kahvaltı konaklama seçeneğinde yer alan kahvaltı hizmetini faturada ayrı satır olarak gösterse bile paket bir hizmet olduğu için konaklama vergisine dahildir.

Örnek 2: Otel işletmecisi konaklayanlara sunduğu kuru temizleme hizmetini konaklama hizmeti ile birlikte satmaması durumunda konaklama vergisine tabi değildir. Ancak konaklama hizmeti ile paket halinde sunulan tüm diğer hizmetler konaklama vergisine dahildir.

Örnek 3: Otel işletmecisi otelde konaklamadan dışarıdan gelen misafirlerine yemek hizmeti sunması durumunda yemek hizmeti konaklama vergisine dahil değildir.

Genel olarak konaklama hizmetlerinin tamamı ve konaklama hizmeti ile birlikte paket halinde sunulan tüm hizmetler konaklama vergisine dahilken, ayrı bir hizmet olarak satılan ve konaklamaya dahil olmayan hizmetler konaklama vergisi kapsamında değildir.

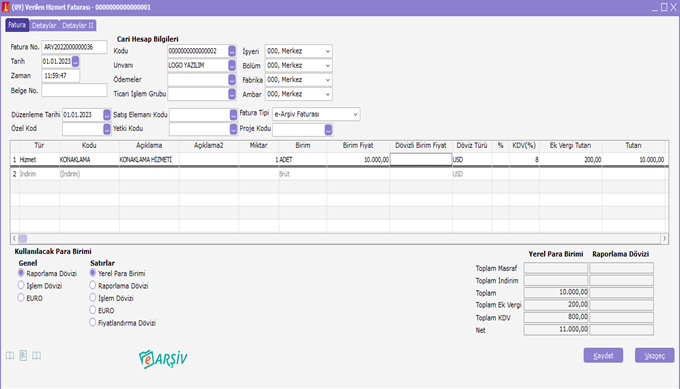

Örnek Vergilendirme:

Otel işletmecisi X bey tarafından KDV hariç 10.000 TL karşılığında sunulan tam pansiyon konaklama hizmetine ilişkin örnek tutarları içerir.

Konaklama Bedeli (KDV Hariç) = 10.000 TL

Tutarı (Konaklama Vergisi Dahil) = 10.000 * 0,02 = 200 TL

KDV Matrahı = 10.000 TL

Hesaplanan KDV Tutarı = 10.000 * 0,08 = 800 TL

Genel Toplam = 11.000 TL