Sosyal Güvenlik Kurumu Başkanlığı tarafından işverenlerce yemek bedeli adı altında sigortalılara veya sigortalılar için üçüncü kişilere yapılacak ödemelerdeki yemek istisna tutarına ilişkin 23 Kasım 2022 tarihli ve 2022/20 Sayılı Genelge yayınlanmıştır. 9 Kasım 2022 tarihli ve 32008 sayılı Resmî Gazete'de yayımlanan 7420 Sayılı Kanun ile 193 sayılı Gelir Vergisi Kanunu'nun 23 üncü maddesinde yapılan değişiklik uyarınca; işverenlerce çalışanlara, çalışılan günlere ait yapılan bir günlük yemek bedelinin nakdi olduğunda 51 Türk lirasını, ayni olduğunda 55,08 Türk lirasını aşmayan ödemeler 1 Aralık 2022 tarihinden geçerli olmak üzere gelir vergisinden istisna tutulmuştur.

2022/20 Sayılı Genelge ile Kurum Yönetim Kurulunca alınan 17 Kasım 2022 tarihli ve 2022/323 sayılı Karar ile yemek bedeli adı altında sigortalılara veya sigortalılar için üçüncü kişilere yapılan her türlü ödemelerin, günlük brüt asgari ücretin yüzde 23,65'inin prime esas kazançtan istisna tutulmasına karar verildiği duyurulmuştur. Söz konusu Genelgeye aşağıdaki bağlantı yoluyla ulaşılabilecektir.

https://www.turmob.org.tr/mevzuat/Pdf/20127

Gelir Vergisi Yönünden;

1 Aralık 2022 tarihinde yürürlüğe girecek yeni düzenleme ile yemek çeki, yemek kuponu ve yemek kartı verilmesi suretiyle sağlanan menfaatlere ilaveten nakit ödenen yemek bedelleri de istisna kapsamına alındı. Yeni düzenlemeye göre, yemek yardımı ister nakit yapılsın, isterse yemek çeki, yemek kuponu ve yemek kartı verilmesi suretiyle sağlansın gelir vergisinden istisna olacaktır. Yemek yardımı muafiyeti fiili iş günü üzerinden verilmektedir, fiili iş günü üzerinde verilen ödemeler istisna kapsamına alınmayacaktır. Nakdi yemek yardımı bordrolaştırılırken, 51 TL'ye kadar istisnadır. Doğrudan ödemede KDV olmayacağı için 51 TL ile sınırlıdır. Yemek kartı bordrolaştırılırken, karta yatırılan tutar "net" kabul edilerek ilerlenir. 55,08 TL (51 TL + %8 KDV) tutarı üzerinden gelir vergisi kesilmez.

SGK matrahı Yönünden;

17.11.2022 tarihli ve 2022/323 sayılı Karar ile yemek bedeli adı altında sigortalılara veya sigortalılar için üçüncü kişilere yapılan her türlü ödemelerin günlük brüt asgari ücretin yüzde 23.65'inin prime esas kazançtan istisna tutulmasına karar verilmiştir. 1.12.2022 ila 31.12.2022 tarihleri arasında 5510 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (a) bendine tabi sigortalıların prime esas kazançlarından istisna tutulacak yemek bedeli tutarı:

215,70 TL x % 23.65 = 51.01 TL (Günlük) olarak uygulanacaktır.

Damga Vergisi Yönünden;

Yemek kartı ödemelerinde damga vergisinden muaf olunmaktadır. Nakit ödenen yemek paralarına 1 Aralık 2022 tarihinden itibaren gelir vergisi istisnası; Gelir vergisi Kanununun 23'üncü maddesi ile sağlandığından, istisna uygulanan ücretlere ilişkin bordrolar damga vergisinden muaf olacaktır. Yani istisna kapsamına giren yemek bedelleri üzerinden damga vergisi kesintisi de yapılmayacaktır.

1-Yemek Kartına Gün bazında yapılan ödemelerde,

Günlük 55,08 TL Gelir vergisinden, günlük asgari ücretin %23,65 i SGK matrahından istisna edilecektir. Yemek kartı ödemesi damga vergisine tabi değildir. Ayni verilen yarımlarda net ödeneceğin değişmemesi için aynı tutarda kesinti tanımı yapılmalıdır.

Burada 22 fiili iş günü kadar verilen yemek yardımından doğan SGK primi hesaplanacak olursa; Verdiğimiz yemek yardımı brütü; 1986,37 TL Günlük Asgari ücretin %23,65 i istisna edileceğinden ; 215,70 TL x % 23.65 = 51.01 TL (Günlük) olarak SGK Matrahından istisna edilecektir. Aylık çalışma günü 22 gün ise; 22*51,01 =1122,22 TL SGK dan muaf edilir. Yemek yardımında doğan SGK matrahı; 1986,37 – 1122,22 = 864,15 TL Yemek yardımında doğan SGK primi; 864,15 0,15= 129,62 TL dir Asgari ücret brütü 6471 TL olduğunda hesaplanan SGK primi 970,65 TL dir. Toplam SGK = 970,65 + 129,62 =1100,27 TL* olarak hesaplanacaktır.

Yemek yardımından doğan GV hesaplanacak olursa; Günlük 55,08 TL muafiyet ile 22 gün; 22*55,08= 1211,76 TL Yemek yardımının GV Matrahı; 1986,37 -129,62 – 1211,76 = 644,99 TL Yemek yardımının GV; 644,99 * 0,15 = 96,75 TL olarak hesaplanacaktır.

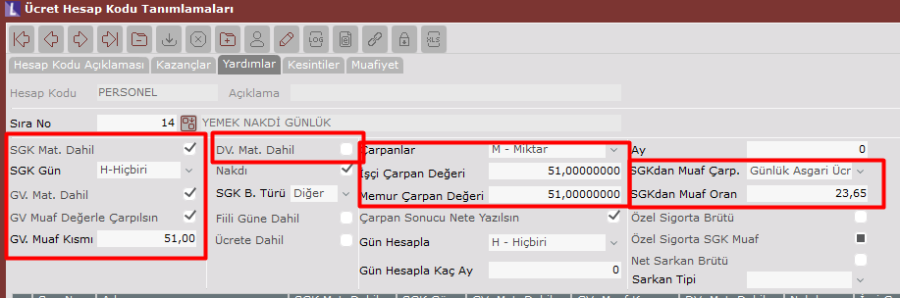

2-Nakdi olarak Gün bazında muafiyet tutarı kadar yapılan ödemelerde,

Günlük 51 TL verilen nakdi yardım için SGK, Gelir vergisi ve Damga vergisi hesaplanmayacaktır. Yardım net ödeneceğe ekleneceği için kesinti tanımı yapılmayacak olup yapılan yardım tanımı aşağıdaki şekilde olmalıdır.

3-Nakdi olarak Günlük muaf tutar üstünde yapılan ödemelerde,

Nakdi yemek yardımında günlük 51 TL ye kadar olan tutar DV den muaf olduğu için 51 TL ve üstünde kalan kısım için olacak şekilde 2 ayrı yemek yardımı tanımlanmalıdır. Yardım net ödeneceğe ekleneceği için kesinti tanımı yapılmayacaktır.

Örnek olarak günlük nakdi 91 TL yemek yardımı veriliyorsa tanımlamalar aşağıdaki gibi olmalıdır;

Burada yemek yardımından doğan SGK primi hesaplanacak olursa;

Verdiğimiz yemek yardımının SGK ve vergiye tabi olan brütü ;1230,94 TL

Yemek yardımında doğan SGK matrahı; 1230,94 TL

Yemek yardımında doğan SGK primi; 1230,94 *0,15=184,64 TL dir

Asgari ücret brütü 6471 TL olduğunda hesaplanan SGK primi 970,65 TL dir

Toplam SGK = 970,65 + 184,64 = 1155,29 TL olarak hesaplanacaktır.

Yemek yardımından doğan Gelir Vergisi hesaplanacak olursa;

Yemek yardımının GV Matrahı; 1230,94 – 184,64 =1046,3 TL

Yemek yardımının GV; 1046,3 * 0,15 = 156,95 TL olarak hesaplanacaktır.

Yemek yardımından doğan Damga Vergisi hesaplanacak olursa;

Yemek yardımının DV Matrahı; 1230,94

Yemek yardımının DV; 1230,94 0,00759= *9,35 TL olarak hesaplanacaktır.