Ayni ve Nakdi Yemek Yardımı ile ilgili ayrıntılı bilgiye bu dokümandan ulaşılır.

09.11.2022 tarihli Resmî Gazete 'de yayımlanan ve 01.12.2022 tarihinde yürürlüğe giren ''Gelir Vergisi Kanunu ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun'' ile düzenlenen ve istisna sağlayan 7420 sayılı Kanunun 2. Maddesi ile SGK Genelgeleriyle yapılan düzenlemelerle ilgili açıklamalarımıza bu dokümanda yer verilmiştir.

1.Kapsam

Yapılan düzenlemeler neticesinde ayni ve nakdi yemek yardımlarında gelir vergisi vergisinde günlük 51 TL istisna, SGK açısından ise günlük brüt asgari ücretin %23,65 oranında (günlük 51,01 TL) istisna sağlanmıştır. Damga vergisinde ise gelir vergisiyle aynı olacak şekilde günlük 51 TL istisna edilmiştir. Yeni düzenlemeler sonucunda ayni ve nakdi yemek yardımı hesaplama yöntemi aynı şekilde yapılacaktır. Söz konusu düzenlemeler Aralık 2022 döneminden itibaren geçerli olup, önceki dönemlere ait hesaplamalar eski yöntem ile yapılır.

2.Yemek Yardımı Hesaplama Yöntemi

Ayni ve nakdi yemek yardımı hesaplama detaylarına örnekler üzerinden yer verilmiştir.

Örnekler:

Örnek 1: Ücretli A'ya günlük 60 TL tutarında Aralık 2022 döneminde ayni/nakdi yemek yardımı yapılmaktadır. Çalışanın Aralık 2022 dönemine ait 10 günlük çalışması bulunmaktadır. Yemek yardımın net tutarı ile SGK, gelir vergisi ve damga vergisi istisna bedeli ne kadardır?

60*10 = 600 TL Brüt Yemek Yardımı Hesaplama;

SGK açısından: Yemek Yardımının SGK'dan muaf oranı günlük asgari ücretin %23,65 'i yani 51,01 TL, puantajda günlük verilen yemek yardımı ise 60 TL olduğundan SGK istisnası hesaplanacak ve puantajda bu tutar kadar prime esas kazançtan istisna edilecektir.

51,01*10= 510,10 TL (10 günlük istisna tutarı)

600- 510,10 = 89,90*0,15 = 13,49 TL (SGK kesintisi)

Gelir Vergisi ve Damga Vergisi açısından: Yemek Yardımının gelir vergisinden muaf tutarı günlük 51 TL, puantajda günlük verilen yemek yardımı ise 60 TL olduğundan gelir vergisi ile damga vergisi istisnası hesaplanacak ve puantajda bu tutar kadar gelir vergisi ve damga vergisinden istisna edilecektir.

Yemek Yardımı İstisnası: 51*10 = 510 TL

Gelir Vergisi Matrahı: 600-13,49-510 = 76,51 TL

Gelir Vergisi Tutarı: 76,51*0,15 = 11,48 TL

Damga Vergisi Matrahı: 600-510 = 90 TL

Damga Vergisi Tutarı: 90*0,00759 = 0,68 TL

Yasal Kesintiler Toplamı: 13,49 + 11,48 + 0,68 = 25,65 TL

Net Yemek Yardımı: 600 – 25,65 = 574,35 TL'dir.

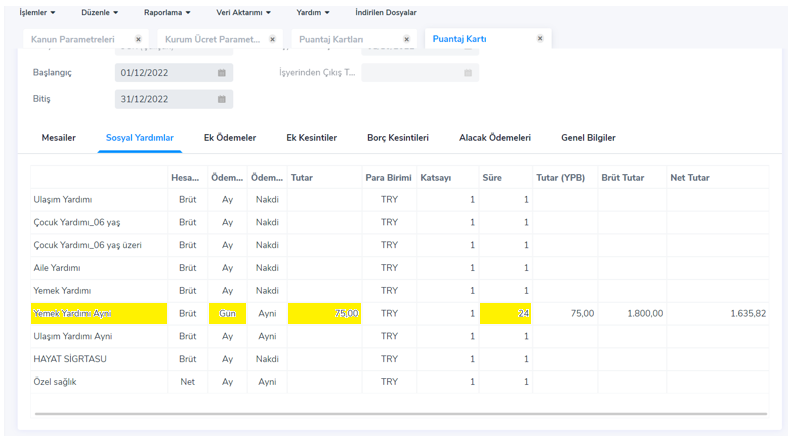

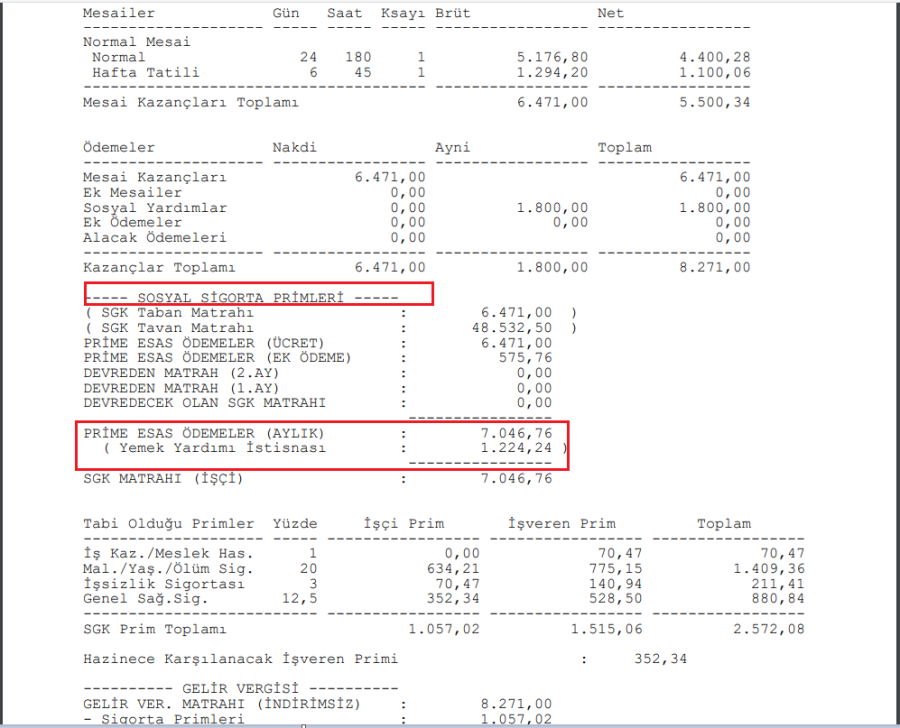

Örnek 2: Ücretli B'ye günlük 75 TL tutarında Aralık 2022 döneminde ayni/nakdi yemek yardımı yapılmaktadır. Çalışanın Aralık 2022 dönemine ait 24 gün normal mesaisi 6 günlük hafta tatili bulunmaktadır. Yemek yardımın net tutarı ile SGK ve gelir vergisi istisna bedeli ne kadardır?

75*24 = 1.800 TL Brüt Yemek Yardımı Hesaplama;

SGK açısından: Yemek Yardımının kanun parametreleri SGK'dan muaf bölümü oranı günlük asgari ücretin %23,65 'i yani 51,01 TL, puantajda günlük verilen yemek yardımı ise 75 TL olduğundan SGK istisnası hesaplanacak ve puantajda bu tutar kadar prime esas kazançtan istisna edilecektir.

51,01*24 = 1.224,24 TL Yemek Yardımı İstisnası

1.800- 1.224,24 = 575,76* 0,15 = 86,36 TL (SGK Kesintisi)

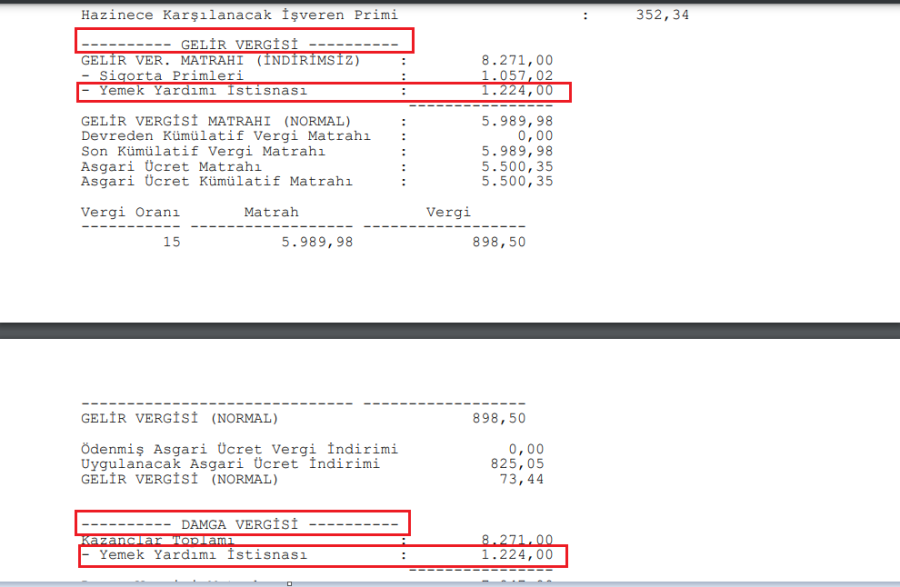

Gelir Vergisi ve Damga Vergisi açısından: Yemek Yardımının gelir vergisinden muaf tutarı günlük 51 TL, puantajda günlük verilen yemek yardımı ise 75 TL olduğundan gelir vergisi ile damga vergisi istisnası hesaplanacak ve puantajda bu tutar kadar gelir vergisi ve damga vergisinden istisna edilecektir.

Yemek Yardımı İstisnası: 51*24 = 1.224 TL

Gelir Vergisi Matrahı: 1.800-86,36-1.224 = 489,64 TL

Gelir Vergisi Tutarı: 489,64*0,15 = 73,45 TL

Damga Vergisi Matrahı: 1.800-1.224 = 576 TL

Damga Vergisi: 576*0,00759= 4,37 TL

Yasal Kesintiler Toplamı: 86,36 + 73,45 + 4,37 = 164,18 TL

Net Yemek Yardımı: 1.800 – 164,18 = 1.635,82 TL'dir.

3. J-HR Yemek Yardımları Uygulama Adımları

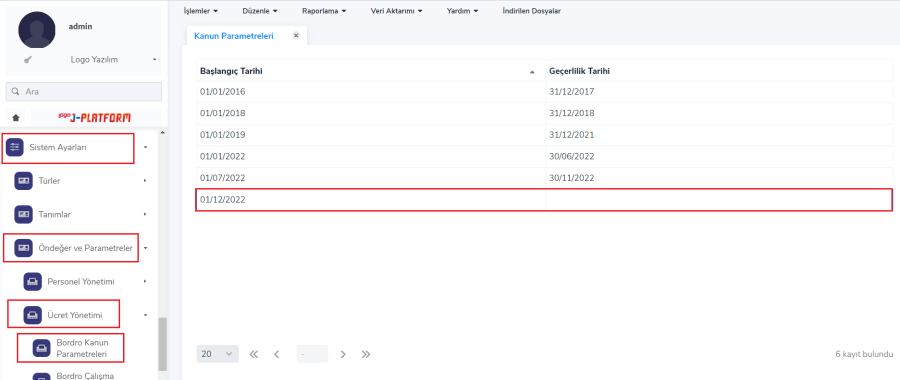

- Sistem Ayarları / Öndeğer ve Parametreler / Ücret Yönetimi / Bordro Kanun Parametreleri ekranında 01/12/2022 tarihli parametre eklenir.

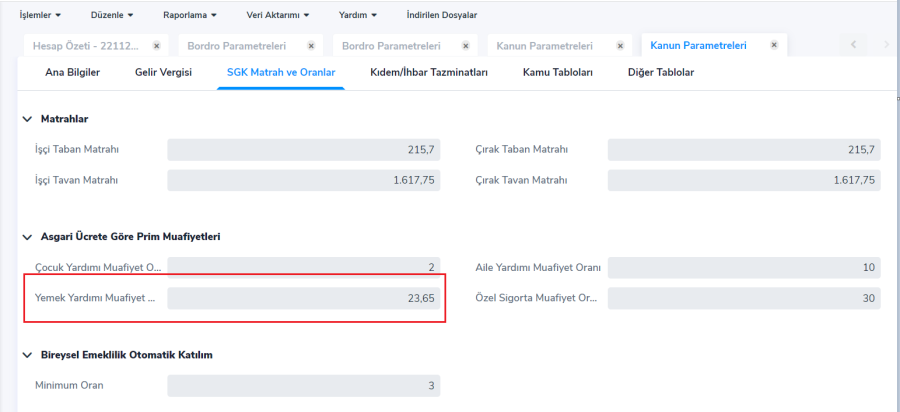

Not: 01.12.2022 tarihli kanun parametreleri penceresi Sgk matrah ve oranları tabında ''Yemek Yardımı Muafiyet Oranı (Günlük): 23,65'' olduğu görülür.

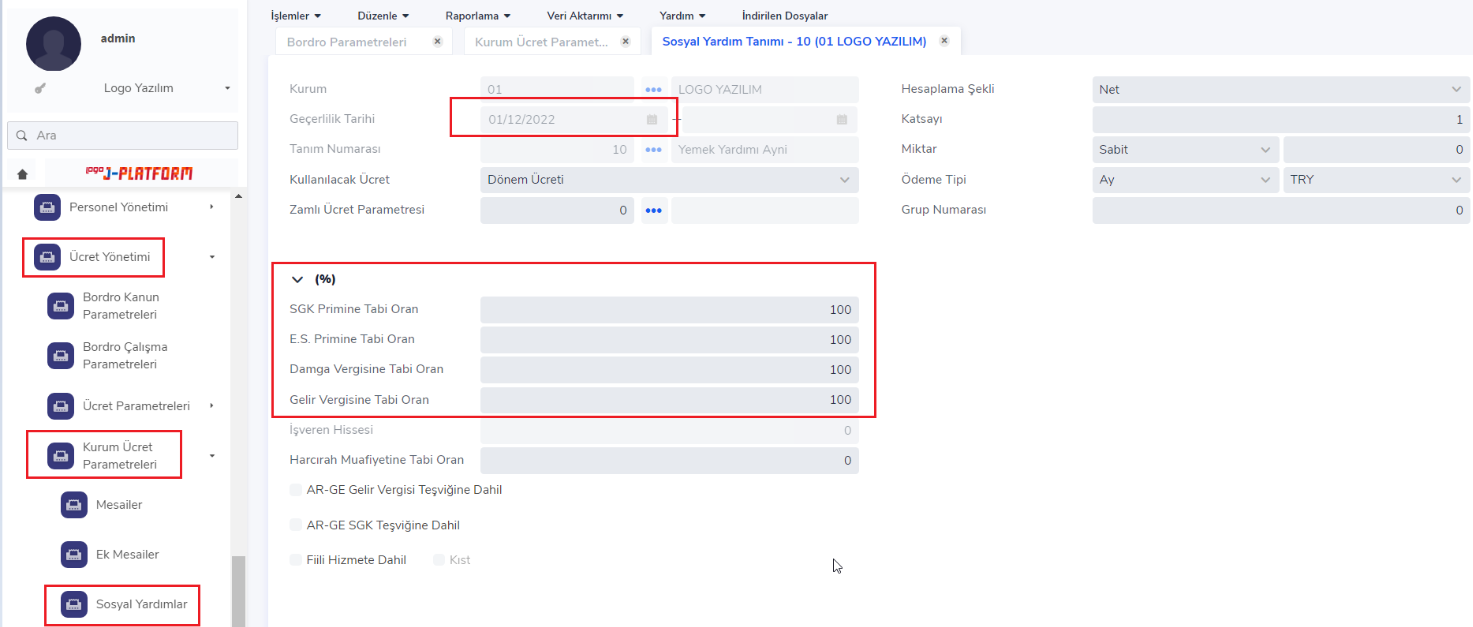

- Sistem Ayarları / Öndeğer ve Parametreler / Ücret Yönetimi / Kurum Ücret Parametreleri/ Sosyal Yardımlar/ Ayni ve Nakdi Yemek Yardımı tanımları 01.12.2022 tarihinden geçerli olacak şekilde ekran görüntüsündeki gibi yeni tanım oluşturulur ve kaydedilir. Oluşturulan yeni yemek yardımının nakdi ve ayni olması durumunda tabi oranlar % 100 olacak şekilde güncellenir.

- Ücret Yönetimi/ Hareketler / Puantajlar ekranı açılır. Sosyal Yardımlar tabında ilgili yemek yardımında ''Ödeme Şekli: Gün'' olarak seçilir, tutar ve süre bilgisi girilerek hesaplama yapılır.

Not: Yemek yardımlarıyla ilgili yapılan düzenlemelere:

Gelir vergisi istisnası için; https://www.resmigazete.gov.tr/eskiler/2022/11/20221109-10.htm linkinden ulaşabilirsiniz.

Damga Vergisi İstisnası:

Bordroda Gösterilme Zorunluluğı:

186 sayılı Gelir Vergisi Genel Tebliği:

Bu hükümlere göre işverenler, civar lokantalardan veya yemek verme hizmeti sağlayan diğer kuruluşlardan hizmet erbabına yemek vermek suretiyle sağladıkları menfaatlerin vergiden istisna edilecek kısmı ile vergiye tabi olacak kısmını belirlemeleri bakımından, ücret bordrosunda bu hususu göstermek zorundadırlar. İşverenler yaptıkları bu ücret ödemelerini ücret bordrosuna dayandırarak, genel hükümlere göre gider yazacaklardır. Lokantalar veya yemek verme hizmetini sağlayanlardan alınan faturalar (götürü mükellefler için gider pusulası), bu bordronun eki niteliğinde gider belgesi kabul edilecektir.

Damga Vergisi Durumu:

Damga Vergisi Kanunu:(2) SAYILI TABLO

Damga vergisinden istisna edilen kağıtlar:

IV - Ticari ve medeni işlerle ilgili kağıtlar:

1. Ticari veya mütedavil kağıtlar üzerine yazıları ciro, kabul ve tesellümü mutazammın şerhler.

34. (Ek: 30/12/2004-5281/8 md.) Ticarî, ziraî veya meslekî faaliyetlere ilişkin olmamak şartıyla gerçek kişiler arasında düzenlenen akitlerle ilgili kâğıtlar (Söz konusu kâğıtlar, resmi dairelere veya noterlere ibraz edildikleri takdirde bu tarih itibarıyla vergiye tâbi tutulur ve ibraz edenlerce ödenir.). (Ek

ibare: 29/6/2006-5535/8 md.) ile Gelir Vergisi Kanununun 23 üncü maddesinde belirtilen ücretlere ilişkin kâğıtlar (Bu maddenin birinci fıkrasının (18) numaralı bendinde düzenlenen ücretlerde istisna, aylık brüt asgari ücrete isabet eden kısım için uygulanır)