Page History

Kurumlar Vergisi beyannamesi yedi başlıktan oluşmaktadıroluşur:

- Genel Bilgiler

- Kuruma Bağlı İşyerleri ve Geçmiş Yıl Zararları

- Kazanç ve İlaveler

- Vergi Bildirimi

- Düzenleme Bilgileri

- Ek Bilgiler

- Ekler

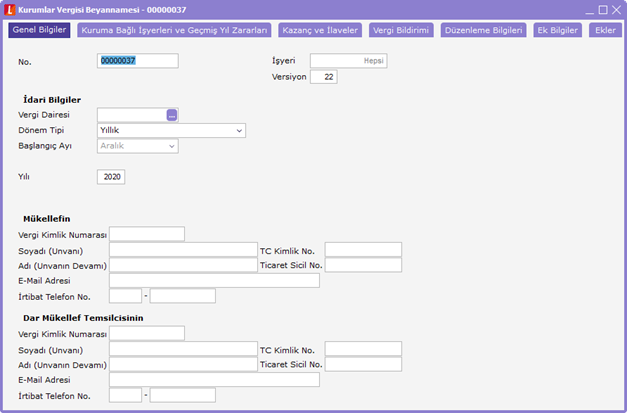

Genel Bilgiler:

Beyannameye ait genel bilgilerin girişinin yapıldığı bölümdür. Vergi dairesi ve beyanname dönemine ait bilgilerin girildiği "İdari Bilgiler", mükellefe ait vergi kimlik numarası, ünvan unvan vb. Bilgilerin girildiği "Mükellefin", dar mükellef temsilcisine ait bilgilerin girildiği " Dar Mükellef Temsilcisi" bölümlerinden oluşmaktadıroluşur.

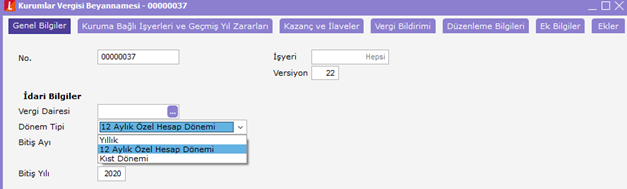

Kurumlar Vergisi Beyannamesi dönem tipi

- Yıllık

- 12 Aylık Özel Hesap Dönemi

- Kıst Dönemi'dir.

Yıllık dönem tipi mali yıl başlangıcı Ocak bitişi ise Aralık olan firmalar için geçerlidir.12 Aylık Özel Hesap Döneminde ise yine mali yıl baz alınır ancak burada dönem başlangıç ve bitiş ayı farklıdır.

Kıst hesap dönemi, hesap dönemi gerek takvim yılı olarak gerekse özel hesap dönemi olarak belirlenmiş mükelleflerin işe başlama ve işi terk nedeniyle tüm hesap dönemini kapsamayan hesap dönemine verilen isimdir.

Burada istisnai olarak bu özel dönemin bitiş ay bilgisi girilmektedirgirilir.

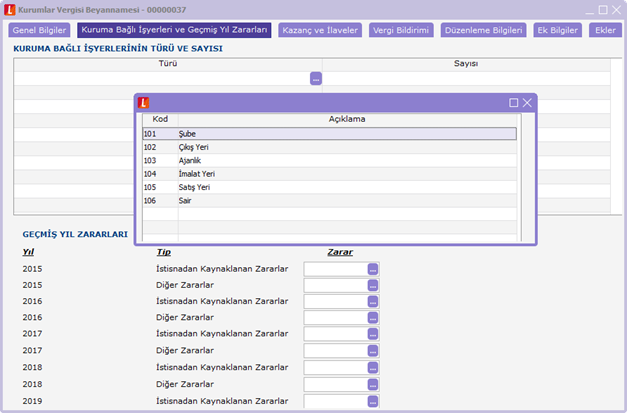

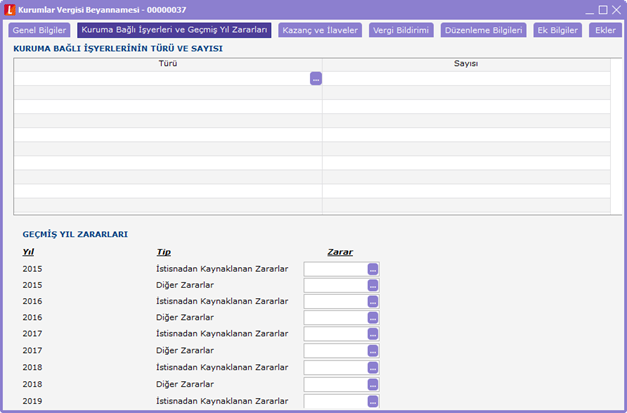

Kuruma Bağlı İşyerleri ve Geçmiş Yıl Zararları:

...

- Kuruma Bağlı İşyerlerinin Türü ve Sayısı:

- Geçmiş Yıl Zararları :

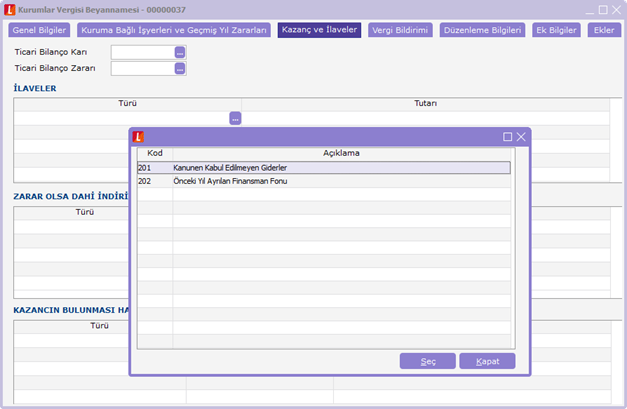

Kazanç ve İlaveler:

Kazanç ve İlaveler bölümü dört başlıktan oluşur:

...

İşletmenin bilançosunda kar yada zarar olma durumunun belirtildiği bölüm "Ticari Bilanço Karı – Ticari Bilanço Zararı" seçenekleri ile ifade edilir.

İlaveler bölümünde Kanunen Kabul Edilmeyen Giderler yada Önceki Yıl Ayrılan Finansman Fonu tanımlamalarına ait girişler bulunmaktadırbulunur.

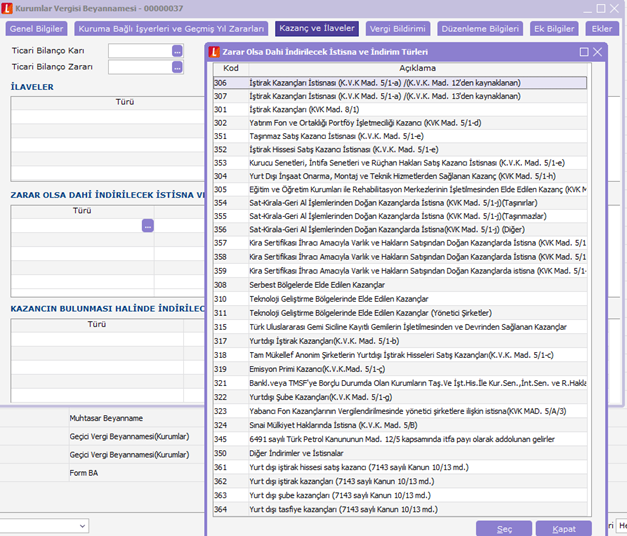

Zarar Olsa Dahi İndirilecek İstisna ve İndirim Türlerine göre tanımlamaların yapıldığı bölümdür.

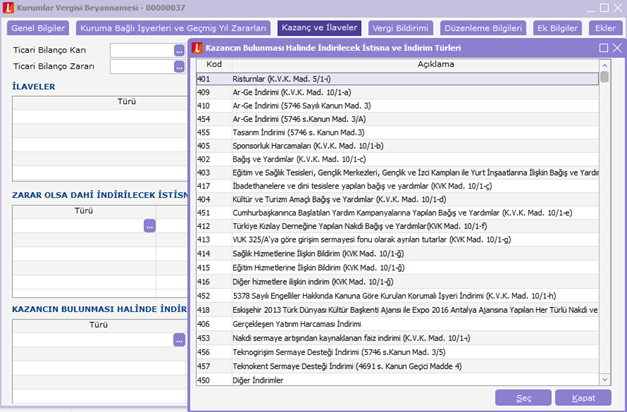

Bu bölümde de kazancın bulunması durumunda indirilecek istisna ve indirim türlerine ait tanımlamalar yapılmaktadıryapılır.

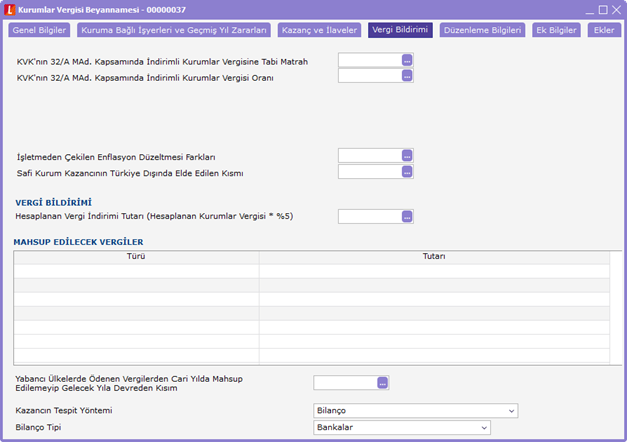

Vergi Bildirimi:

Vergi bildirimi başlığı üç bölümden oluşmaktadıroluşur.

İlk bölümde KVK kapsamındaki indirimli kurumlar vergisi matrahları, oranları, safi kurum kazancının Türkiye dışında elde edilen kısmı ve işletmeden çeklilen çekilen enflasyon düzeltme farklarına ait bilgiler yer alır.

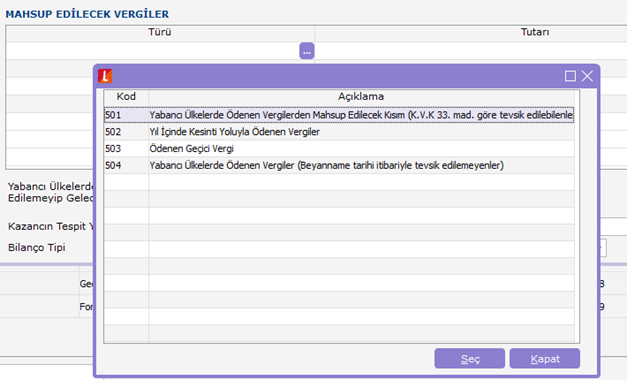

İkinci bölüm mahsup edilecek vergilerden oluşmaktadıroluşur.

Üçüncü bölüm ise kazancın tespit yöntemidir.

Dördüncü bölüm ise kazancın tespit yöntemidir.

Kazancın tespit yöntemi:

- Bilanço

- İşletme Hesabı Özeti

- Dar Mükellef Ulaştırma Kurumu Hasılat Defteri

Eğer kazancın tespit yöntemi "Bilanço" seçilmiş ise bilanço tipide belirtilmelidir.

Bilanço tipi seçenekleri:

...

Ekler bölümünde yer alan veri girişleride burada seçilen kazancın tespit yöntemi ve buna bağlı bilanço tipine göre yapılmaktadıryapılır.

Ör: Kazancın tipi bilanço ve bilanço tipide katılım bankaları seçilmiş ise ekler bölümünde bu alanlar veri girişi yapılmalıdır.

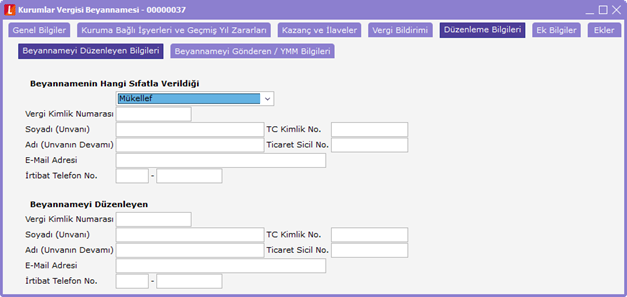

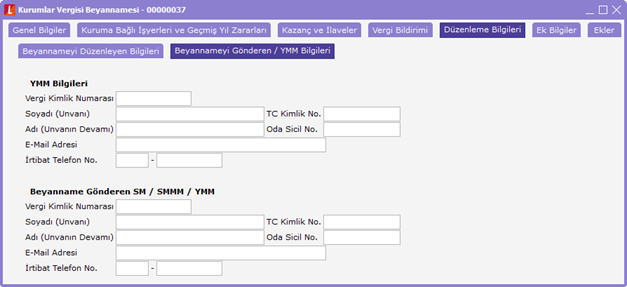

Düzenleme Bilgileri:

Bu bölümde beyannamenin hangi sıfatla verildiği,beyannameyi düzenleyen ,ve gönderen bilgileri girilmektedirgirilir.

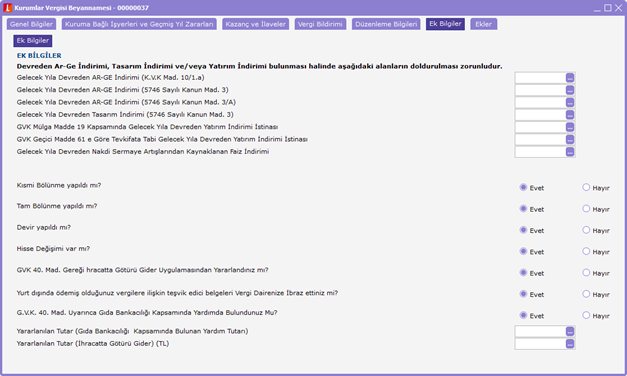

Ek Bilgiler:

Ek bilgiler iki başlıktan oluşmaktadır :

- Ek Bilgiler

- İşletme Hesabında Defter Tutanlara İlişkin Performans Bilgileri

Ekler:

Kazancın tespit yöntemine göre doldurulan alanlardır.