Page History

...

Normal amortisman yönteminde, iktisadi kıymetin değerine faydalı ömrüne göre belirlenen düz bir oran uygulanır. Azalan bakiyeler yönteminde, %50 oranı geçilmemek kaydıyla amortismana tabi iktisadi kıymetin net aktif değeri (amortismana tabi iktisadi kıymetin kayıtlı değerinden birikmiş amortismanlar düşüldükten sonra kalan değer) üzerinden normal amortisman oranının iki katı oranda amortisman ayrılır.

...

Yıllık Amortisman Tutarı = Maliyet Bedeli / Faydalı Ömür Normal Amortisman Oranı = 1 / Faydalı Ömür

Örnek:

2019 yılında 10.000 TL'ye % 18 KDV ile alınan bir demirbaşın faydalı ömrü 3 yıldır. Normal amortisman yöntemine göre aşağıdaki gibi hesaplanır.:

Normal Amortisman Oranı = 1 / 3 = % 33,33 Yıllık amortisman Tutarı = 10.000 / 3 = 3.333 TL

| Normal Amortisman | Amortisman | Birikmiş | Dönem |

2019 | 33,33% | 10.000 * 33,33% = 3.333 | 3.333 | 6.667 |

2020 | 33,33% | 10.000 * 33,33% = 3.333 | 6.667 | 3.333 |

2021 | 33,33% | 10.000 * 33,33% = 3.333 | 10.000 | - |

...

Yıllık Amortisman Tutarı = Maliyet Bedeli * (Normal Amortisman Oranı*2 ≤ %50)

Örnek:

2019 yılında 10.000 TL'ye % 18 KDV ile alınan bir demirbaşın faydalı ömrü 3 yıldır. Hızlı amortisman yöntemine göre aşağıdaki gibi hesaplanır.:

Normal Amortisman Oranı = 1 / 3 = % 33,33

...

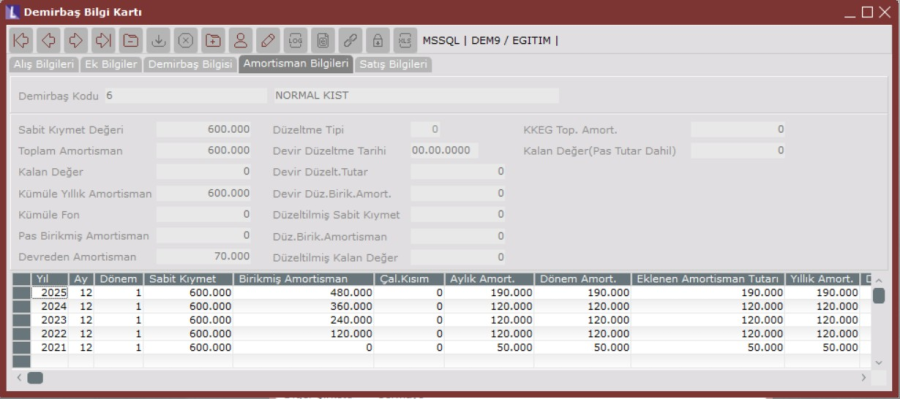

Normal yöntemle amortisman ayrılmasına karar verilmişse durum aşağıdaki şekildedir:

| Maliyet Bedeli | Birikmiş |

|

|

2021 | 600.000,00 | 0 | 0,20 | 50.000,00 |

2022 | 600.000,00 | 50.000,00 | 0,20 | 120.000,00 |

2023 | 600.000,00 | 170.000,00 | 0,20 | 120.000,00 |

2024 | 600.000,00 | 290.000,00 | 0,20 | 120.000,00 |

2025 | 600.000,00 | 410.000,00 | 0,20 | 190.000,00 |

600.000,00 |

...

Yıllık Amortisman Tutarı = 600.000,00 x 0,20 = 120.000,00

Aylık Amortisman Tutarı = 120.000,00 / 12 = 10.000,00

Kıymetin Aktife Girdiği Aydan Yıl Sonuna Kadar Olan Ay Sayısı = 5 ( Ağustos, Eylül, Ekim, Kasım, Aralık) İlk Yılın Amortismanı = 10.000,00 x 5 = 50.000,00

Amortismanın ilk yılında eksik ayrılan amortisman son yılın amortismanına eklenmiştir. İlk Yıl Eksik Ayrılan Amortisman= 120.000,00 – 50.000,00 = 70.000,00

Son Yılın Amortismanı = 120.000,00 + 70.000,00 = 190.000,00