İK Ürünlerinde Ar-Ge Uygulaması ile ilgili detaylı bilgiye bu dokümandan ulaşılır:

5746 sayılı "Araştırma ve Geliştirme Faaliyetlerinin Desteklenmesi Hakkında Kanun" 12 Mart 2008 Tarihli ve 26814 Sayılı Resmi Gazete'de yayınlanmıştır.

Ar-Ge faaliyetlerinin desteklenmesi yoluyla ülke ekonomisinin uluslararası düzeyde rekabet gücünün arttırılması, yabancı yatırımların ülkemize girişinin hızlandırılması, nitelikli iş gücü istihdamının arttırılması suretiyle teknolojik bilgi üretilmesi, üründe ve üretim düzeyinde yenilik yapılması amaçlanmaktadır.

Kanunda bu amaca yönelik destek, istisna, indirim ve teşvik unsurları yer almaktadır.

1- Destek ve Teşviklerden Kimler Yararlanır ?

Destek ve Teşviklerden aşağıdaki kişiler yararlanır;

- KOSGEB tarafından 3624 sayılı Kanuna göre oluşturulan teknoloji merkezi işletmeleri,

- Münhasıran yurt içinde araştırma ve geliştirme faaliyetlerinde bulunan ve en az elli tam zaman eşdeğer Ar-Ge personeli istihdam eden Ar-Ge merkezleri,

- Kamu kurum ve kuruluşları ile kanunla kurulan vakıflar tarafından veya uluslararası fonlarca desteklenen Ar-Ge ve yenilik projeleri,

- Örgün öğrenim veren üniversitelerin herhangi bir lisans programından bir yıl içinde mezun olabilecek durumundaki öğrenci, yüksek lisans veya doktora öğrencisi ya da lisans, yüksek lisans veya doktora derecelerinden birini ön başvuru tarihinden en çok beş yıl önce almış kişiler yararlanabileceklerdir.

2- Destek ve Teşvikler Nelerdir?

Önümüzdeki günlerde yürürlüğe girmesi beklenen kanun ile yukarıda sayılan kurum ve kişilere 2023 yılı sonuna kadar aşağıdaki destekler sağlanacaktır.

Destek ve Teşvikler şunlardır;

- Ar-Ge İndirimi,

- Gelir Vergisi Stopaj Teşviki,

- Sigorta Primi Desteği,

- Damga Vergisi İstisnası,

- Tekno Girisim Sermayesi Desteği.

3- Gelir Ve Kurumlar Vergisi Kanununda Yapılan Değişiklik

5746 sayılı Kanun ile yapılan diğer bir düzenlemede; Gelir Vergisi Kanununun 89 ncu maddesinin (9) numaralı bendi ile Kurumlar Vergisi Kanununun 10 ncu maddesinin birinci fıkrasının (a) bendinde indirim

konusu yapılabilecek arastırma gelistirme harcamalarının indirim konusu yapılabilecek tutarı % 40'dan % 100'e çıkarılarak değiştirilmistir.

5746 AR-GE yasası ile iki tür istihdam sağlanmıştır.

- SGK İşveren hisselerinin %50 si Maliye Bakanlığınca üstlenecektir.

- AR-GE yapan personel ile sayısı bunların %10 unu geçmeyen destek personelinin gelir vergisinden belirli oranlarda istihdan sağlanmasıdır. İstihdam oranı personelin eğitim durumuna göre %80, %90 olarak belirlenmektedir.

**24.03.2009 tarihli (2 seri no'lu) 5746 sayılı Ar-Ge yasası ile ilgili düzenlemeler:

"Ar-Ge ve destek personelinin Ar-Ge ve yenilik faaliyeti kapsamında fazla mesai dahil calıştığı süreye ilişkin ücret üzerinden hesaplanan vergi tutarına öncelikle 265 Seri No.lu Gelir Vergisi Genel Tebliğinde belirtilen usul ve esaslar çerçevesinde asgari geçim indirimi uygulanacak olup asgari geçim indirimi mahsubu yapıldıktan sonra kalan gelir vergisi tutarının doktoralı olanlar için yüzde doksanı, diğerleri için yüzde sekseni her bir işci bazında tahakkuk eden vergiden indirilmek suretiyle terkine konu edilecektir."

Üründe yapılan düzenleme ile şunlar yapılır:

Puantaj Hesapla'da Gelir vergisi değeri bulunduktan sonra hesaplanan AGİ değeri çıkarılır.

Elde edilen rakam ile \[(Ar-Ge Gün sayısı / SGK gün sayısı) çarpılır.

- Çıkan sonuç Ar-Ge yasası oranı ile çarpılarak Ar-Ge vergi indirimine ulaşılır.

Örneğin; (X) Anonim Şirketine ait Ar-Ge merkezinde 70 tam zaman eşdeğer Ar-Ge personeli ve 6 tam zaman esdeğer destek personeli çalısmakta olup, Ar-Ge personelinin 9'u doktoralıdır. Doktoralı ve bekar personel Bay (A)'ya, Ar-Ge faaliyeti kapsamındaki çalısmasına ilişkin olarak 2.000 TL brüt ücret ödenmektedir.

(X) A.Ş.'nin bu kapsamda yapacağı ücret ödemelerinden Ar-Ge kapsamında çalıstırılan doktoralı ve bekar personel Bay (A)'ya ait istisna uygulaması aşağıdaki gibi olacaktır.

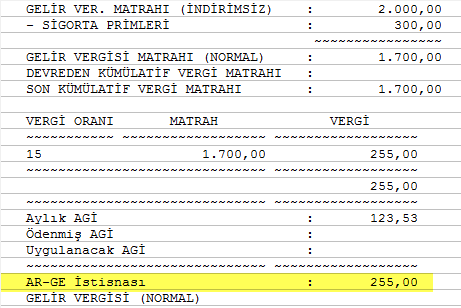

a — Brüt Ücret Tutarı 2.000,00 TL

b — Vergiye Tabi Ücret Matrahı [ a -( a x % 15=)]* 1.700,00 TL

c — Ücretler üzerinden Hesaplanan Gelir Vergisi Tutarı (b x %15=) 255,00 TL

d — Mahsup Edilecek Asgari Geçim İndirimi Tutarı 123,53 TL

e — Asgari Gecim İndiriminin Mahsubundan Sonra Kalan Tutar (c – d=) 131,47 TL

f — Terkin Edilecek Tutar (e x % 90=) 118,32 TL

g — Vergi Dairesine Ödenecek Tutar (e - f=) 13,15 TL

Konu ile ilgili olarak Database e aşağıdaki alanlar eklenmiştir.

| Tablo adı | Alan adı | Tipi | Uzunluğu | Açıklama |

| Lh_00x_LawChg | ResDevLaw | Byte | 1 | Ar-Ge Yasası Oranı |

| Lh_00x_PntCard | BALN_SGKPRIMResDev | Double | 8 | Ar-Ge Yasasına göre Karşılanacak SGK Teşvik tutarı |

| Lh_00x_PntCard | BALN_TAXDISCResDev | Double | 8 | Ar-Ge Gelir vergisi istisnası |

| Lh_00x_PntCard | ResDevDay | Int | Ar-Ge Gün Sayısı (editable olacaktır.) | |

| Lh_00x_Assign | ManMonth | Double | 8 | Ar-Ge Adam/Ay |

Slist | Tag | Explanation |

1538- Ar-GeLaw | 0 | Belirtilmemiş (Default) |

Gelir Vergisi Stopaj Teşviki Oranlarının ve Kapsamının Arttırılması

Kanunun 1. maddesi kapsamında, 193 sayılı Gelir Vergisi Kanun'unda değişiklik yapılarak, Ar-Ge ve destek personeline sağlanan gelir vergisi stopaj teşviki 'tasarım personeli'ne de sağlanmıştır. Bunun yanında, doktoralı olanlar için % 90, diğerleri için % 80 olarak belirlenen gelir vergisi stopaj teşviki oranı, bu kanun ile doktoralı olanlar ve 5746 sayılı Kanun kapsamındaki temel bilimler alanlarından birinde en az yüksek lisans derecesine sahip olanlar için % 95, yüksek lisanslı olanlar ile temel bilimler alanlarından birinde lisans derecesine sahip olanlar için % 90 ve diğerleri için % 80 olacak şekilde değiştirilmiştir.

Aynı oranlar, Kanun'un 28. Maddesi ile, 5746 sayılı Ar-Ge ve Yenilik Faaliyetlerinin Desteklenmesi Hakkında Kanun, 3. madde, 2. Fıkrasında yapılan değişiklik ile Ar-Ge ve tasarım merkezlerine de sağlanmıştır.

Oranlar | Önceki Düzenleme | Yeni Düzenleme |

|---|---|---|

% 95 | - | Doktoralı veya temel bilimler alanlarından birinde en az yüksek lisans derecesine sahip olanlar için |

% 90 | Doktoralı olanlar için | Yüksek lisans derecesine sahip veya temel bilimler alanlarından birinde lisans derecesine sahip olanlar için |

% 80 | Diğerleri için | Diğerleri için |

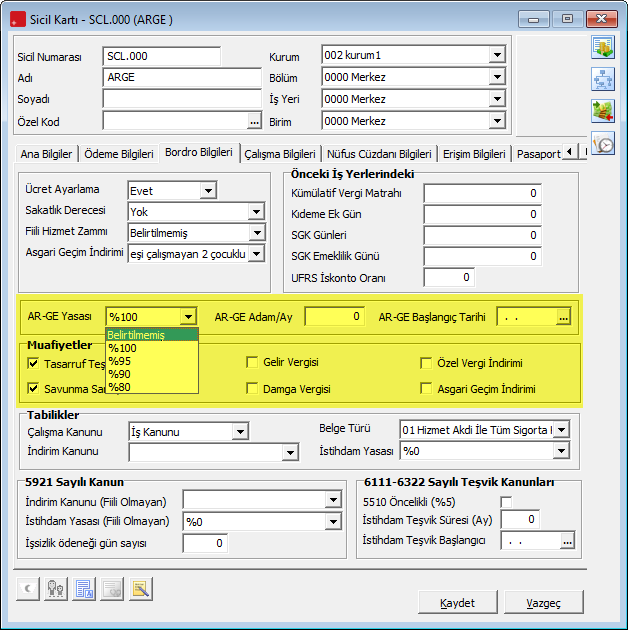

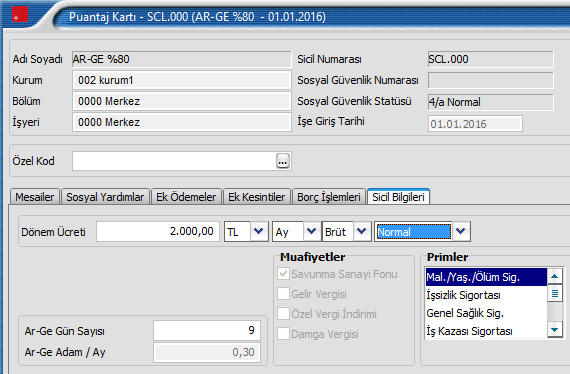

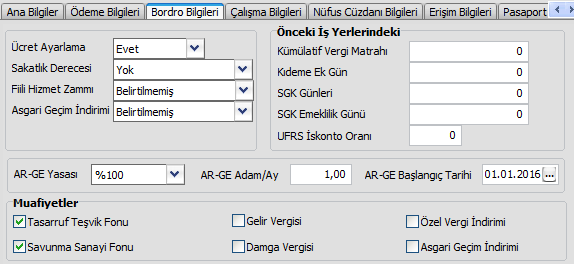

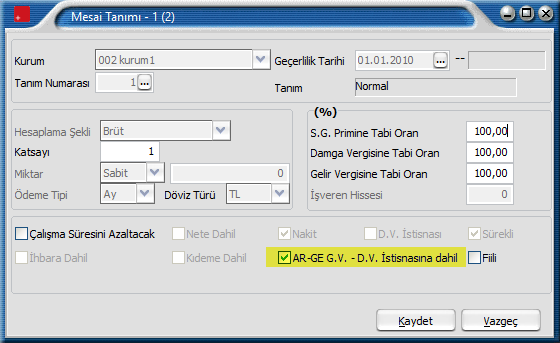

Program tarafında yapılacak uygulamada Sicil kartlarında Bordro Bilgileri sekmesine AR-GE yasası seçenekleri eklenmiştir.

AR-GE Yasası: Yasadan faydalanacak personel için oran belirlenmelidir. Belirtilmemiş seçeneği öndeğer olarak gelmektedir. Yasadan faydalanacak personel için %100, %95, %90 veya %80 değerleri belirlenmelidir.

AR-GE Adam/Ay: Kartta tanımlı personelin 30 gün içerisinde Ar-Ge kapsamında çalışma oranı bilgisidir. Bu alana 0 ile 1 arasında değer girilir. Bu alanda girilen değer, puantaj kartları Sicil Bilgileri sayfasında ilgili alana doğrudan yansıyacaktır.

AR-GE Başlangıç Tarihi: Ar-Ge yasası ile ilgili hesaplamaların hangi tarihten itibaren başlayacığı bu alanda belirtilir.

Bu bölümlerde yapılan değişiklikler Kanun Değişiklik olarak kaydedilmektedir.

%95 Oranında Arge Teşviğinden yararlanmak için personelin Doktoralı veya temel bilimler alanlarından birinde en az yüksek lisans derecesine sahip olması, %90 Oranında Arge Teşviğinden yararlanmak için ise Yüksek lisans derecesine sahip veya temel bilimler alanlarından birinde lisans derecesine sahip olması gerekmektedir.

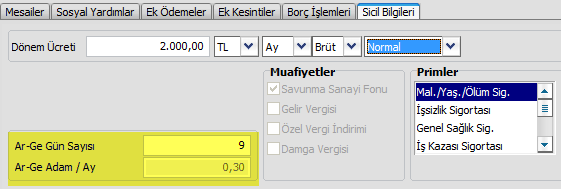

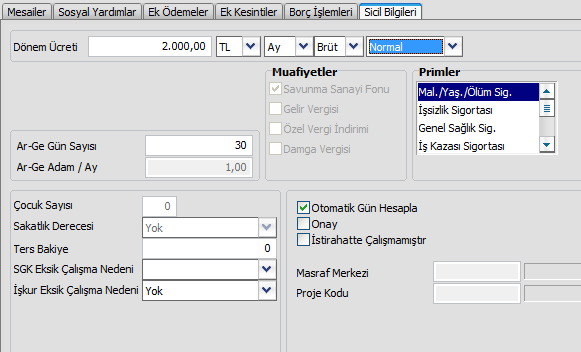

AR-GE Adam/Ay: Personelin Ar-Ge yasası kapsamında çalışacağı güne ait değer girilir. Bu değer 0 ile 1 arasında olmalıdır. Burada girilen değere göre personelin kaç gün AR-GE kapsamında çalıştığı belirlenir.

Örneğin 30 gün çalışan personel için Ar-Ge gün sayısı 30*0,30=9 gün olarak hesaplanmaktadır.

![]()

Bu bölümde yapılan değişiklik Atama Değişikliği olarak kaydedilmektedir.

Yukarıdaki örnekte bulunan tanımlamalar yapıldıktan sonra puantaj kartı oluşturulduğunda Ar-Ge gün sayısı otomatik olarak hesaplanmaktadır. Otomatik gelen gün bilgisi, puantaj kartınnı sicil bilgileri sekmesinde kullanıcı tarafından düzeltilebilir.

- Puantaj karlarında, Hesaplar penceresine AR-GE Yasasına göre karşılanacak SGK Teşvik tutarı alanı eklenmiştir.

- Gelir Vergisi hesaplamalarının olduğu bölüme AR-GE Gelir Vergisi İstisnası alanı eklenmiştir.

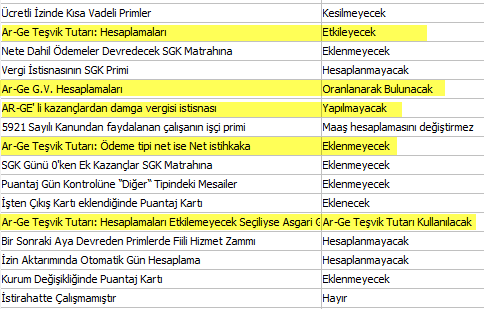

Bordro Parametreleri/ Diğer sekmesine Ar-Ge uygulamaları ile ilgili parametreler eklenmiştir.

Ar-Ge Teşvik Tutarı, Hesaplamaları: Ar-Ge teşvik tutarının hesaplamaları etkileyip etkilemeyeceği bu parametre satırında belirlenir. Etkileyecek ve Etkilemeyecek seçeneklerini içerir.

1- Bordro Parametrelerinde yer alan "Ar-Ge Teşvik Tutarı: Hesaplamaları : Etkileyecek" seçeneği; Net Ücret üzerinden çalışan personelin maaş hesaplamaları yapılırken AR-GE Vergi İstisnası Brüt Ödemeler Toplamı hesaplamalarını etkiler. Ar-Ge Vergi İndiriminden dolayı vergi daha az hesaplanacağından net ücretin brüt tutarı daha az hesaplanacaktır.

2- Bordro Parametrelerinde yer alan "Ar-Ge Teşvik Tutarı: Hesaplamaları : Etklilemeyecek" seçeneği; Net Ücret üzerinden çalışan personelin maaş hesaplamaları yapılırken Ar-Ge GV İstisnası dikkate alınmadan ücret ve diğer ödemelerin brüt tutarları Ar-Ge uygulaması yokmuş gibi hesaplanır. Bulunan brüt değerler üzerinden Ar-Ge hesaplamaları yapılır.

Ar-Ge Gelir Vergisi Hesaplamaları: AR-GE gelir vergisi hesaplamasının ne şekilde yapılacağı bu parametre satırında belirlenir.

Parametrede;

- Oranlanarak Bulunacak seçili ise;

(Gelir Vergisi Tutarı – AGİ)* AR-GE İndirim Oranı*Ar-Ge Ay Oranı*Gelir Vergisine tabi kazançlar toplamı/

(Gelir Vergisi Matrahı + Sgk İşçi Prim Tutarı)-( Vergi İstisnasının SSK Primi* Sgk İşçi Primi Tutarı/Sgk Matrahı)

- Ar-Ge'li Kazançlar Üzerinden Bulunacak seçili ise;

Ar-Ge İstisnası =((((Gelir Vergisi-Uygulanacak AGİ)* Ar-Ge Adam) /Gün)*Ar-Ge Oran) formülleri kullanılır.

Ar-Ge'li Kazançlardan Damga Vergisi İstisnası: Ar-Ge'li kazançlar için damga vergisi istisnası uygulanıp uygulanmayacağını belirtir.

Ar-Ge Teşvik Tutarı: Ödeme tipi net ise Net İstihkaka: Eklenecek/ Eklenmeyecek olmak üzere iki seçeneklidir.

Eklenecek seçildiğinde teşvik tutarı brüt ücrete eklenecek ve hesaplanan net ücret artar.

Eklenmeyecek seçildiğinde teşvik tutarı kadar brüt ücret az gösterilecek ve net ücret sabit kalır.

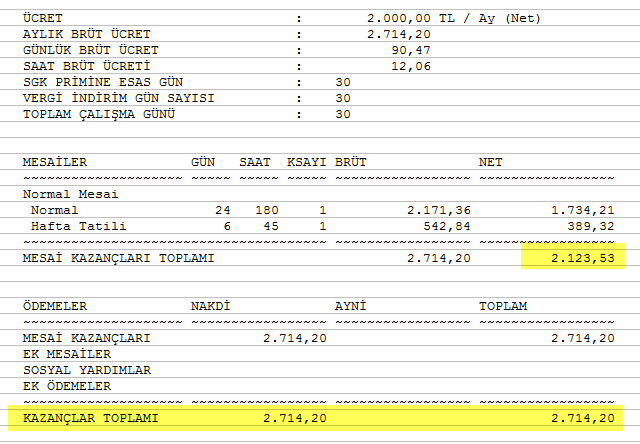

AR-GE Hesaplamaları Örneği

Puantaj Bilgileri aşağıdaki gibidir:

Brüt ücret : 2000

Ar-Ge Adam / Ay : 0,30

Çalışılan Gün : 30

Ar-Ge Gün Sayısı = Çalışılan Gün * Ar-Ge Adam / Ay

= 9

Ar-Ge hesaplamalarında GV İndirimi Bordro Parametrelerinde yer alan; "Ar-Ge GV Hesaplamaları : Ar-Geli Kazançlar üzerinden Bulunacak ya da Oranlanarak Bulunacak" seçeneğine bağlı olarak hesaplanır.

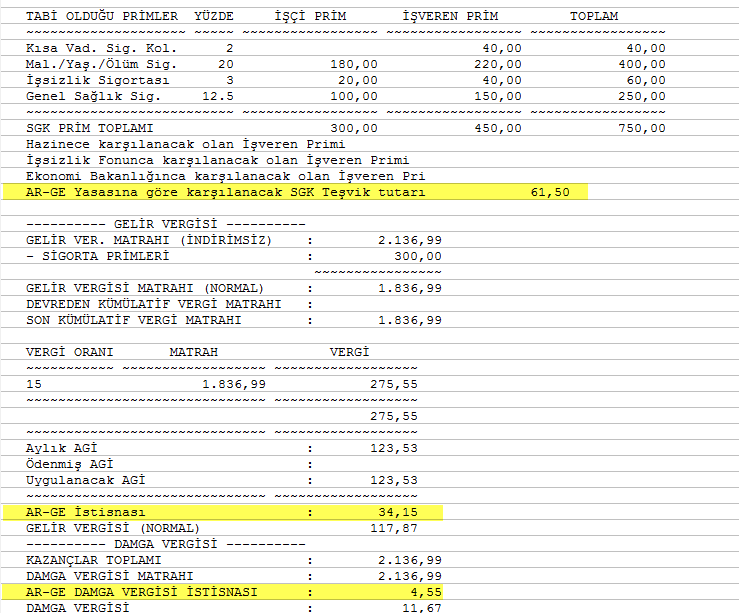

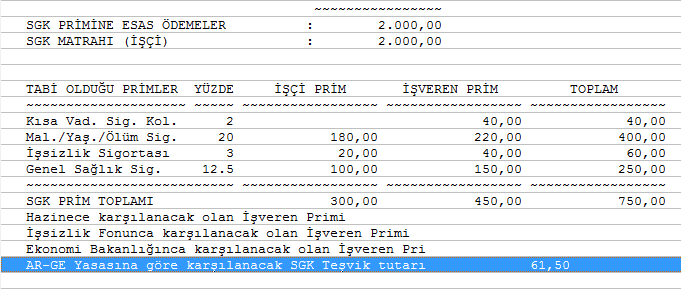

%80 Ar-Ge'li olarak çalışan sicil için hesaplamalar aşağıdaki şekilde yapılmaktadır.

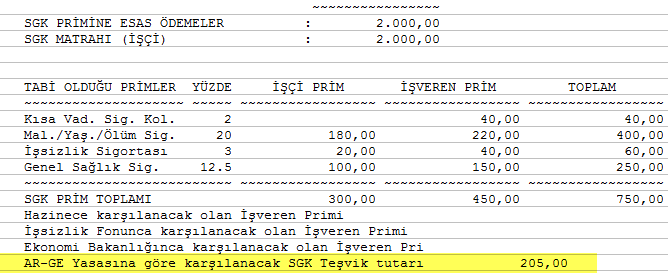

Ar-Ge Yasasına göre karşılanacak SGK Teşvik Tutarı

((Günlük Brüt Ücret*Ar-Ge Gün Sayısı)*(SGK İşveren Primi Oranı-SGK İşveren İşsizlik Prim Oranı))/2

(2.000/30*9)*0,205)/2=122,99 ~123

123/2=61,50 TL

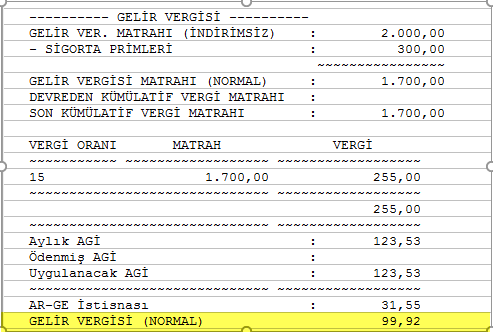

Gelir Vergisi Açısından;

Ar-Ge İstisnası =((((Gelir Vergisi-Uygulanacak AGİ)* Ar-Ge Adam) /Gün)*Ar-Ge Oran)

((((255-123,53)*9)/30) * 0,80) = 31,55

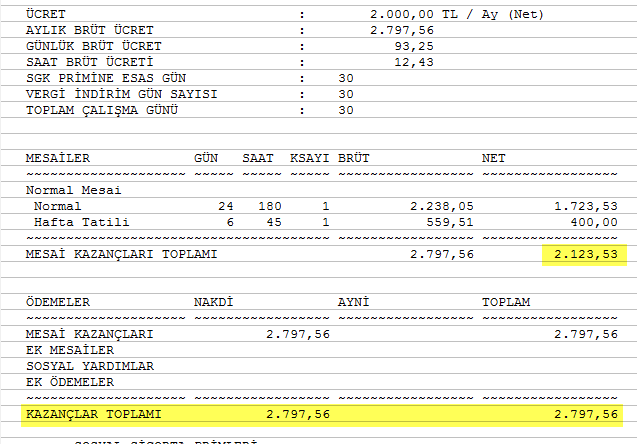

%100 Ar-Ge (TeknoPark) Uygulaması

%100 Ar-Ge kapsamında çalışan personel için örnek sicil kartı;

Ar-Ge Yasasına göre karşılanacak SGK Teşvik Tutarı

((Günlük Brüt Ücret*Ar-Ge Gün Sayısı)*(SGK İşveren Primi Oranı-SGK İşveren İşsizlik Prim Oranı))/2

(2.000/30*30)*0,205)/2=410,00

410,00/2=205,00 TL

Gelir Vergisi Açısından;

Ar-Ge İstisnası =(((Gelir Vergisi* Ar-Ge Adam) /Gün)*Ar-Ge Oran)

Sicil ay içerisinde %100 Ar-Ge kapsamında çalıştığı için hesaplanan gelir vergisi tutarının tamamı Ar-Ge istisnası olarak hesaplanır.

Ar-Ge Hesaplamalarında Dikkat Edilecek Diğer Noktalar

Ar-Geli kazançlar toplamı hesaplanırken programda kurum çalışma parametrelerinde "Ar-Ge GV ve DV İstisnasına Dahil" seçeneği işaretli olan parametre tutarlarının toplamı bulunur.

Bu seçeneğin işaretli olmadığı parametreler Ar-Ge hesaplamasında dikkate alınmaz. "Mesailer" türündeki parametrelerde bu seçenek Ar-Ge SGK İstisnası hesaplanırken de dikkate alınır.

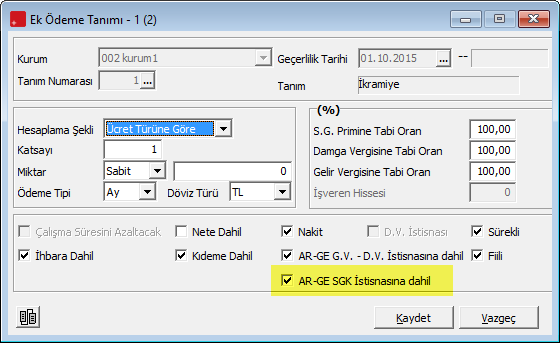

Ayrıca, ek ödeme tipindeki kurum çalışma parametrelerine "AR-GE SGK İstisnasına dahil" seçeneği eklenimştir. Bu seçenek ile ek ödeme tutarından SGK hesaplamaları için AR-GE istisnası hesaplanıp hesaplanmayacağı belirlenebilir.

Rapor

Bordro / Raporlar altına "Ar-Ge Ücret Bildirim Raporu" eklenmiştir.

Söz konusu hesaplama, Ar-Ge kapsamında çalışan doktoralı ve diğer personelin her biri için yapılarak, Ek:1 ve Ek:2'de yer alan {*}"İstihdam Edilen Ücretlilere İlişkin Bilgiler"* ile *"Ar-Ge ve Yenilik Faaliyetleri Kapsamında Ücret Ödemeleri İstisnasına İlişkin Bildirim"* (file://Utg3/HR/Yazılım Projeleri/1.Geliştirme Projeleri/İnsan Kaynakları V3.00/1.2.Temel Süreçler/1.2.2.Tasarım/02_Bordro/tahakkuk_reports/Ar-Ge İstihdam Raporu_önyüz_arkayüz.doc) doldurulacak ve muhtasar beyanname ekinde verilecektir.

Alan Listesi

- Bordro Zarfı, Tahakkuk Listesi ve Tahakkuk Toplamları raporlarının alan listesine Lh_00x_PntCard tablosundan Ar-Ge Yasasına göre karşılanacak SGK Teşvik tutarı alanı{BALN_SGKPRIMResDev}ile Ar-ge Gelir Vergisi İstisnası(BALN_TAXDISCResDev) alanı eklenmiştir.Personel Listesi raporuna Ar-Ge Oranı, Ar-Ge Adam/Ay alanları eklenmiştir.