Binek Araç Gider Kısıtlama ile ilgili ayrıntılı bilgiye bu dokümandan ulaşabilirsiniz.

Binek Araç Giderlerinin Kısıtlanması

7194 Sayılı Kanunu'nun 13. Maddesine istinaden 194 sayılı kanuna bazı hükümler eklenmiştir.

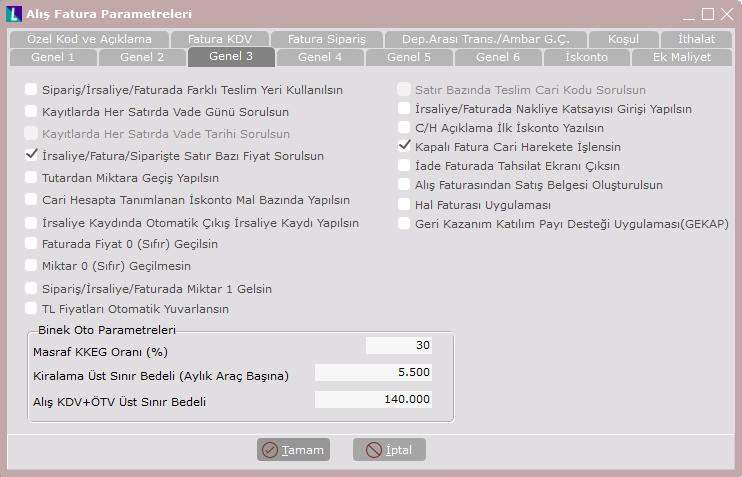

Bu hükümlere değinilecek olunursa; faaliyetleri kısmen veya tamamen binek otomobillerinin kiralanması veya çeşitli şekillerde işletilmesi olan firmaların, bu amaçla kullandıkları hariç olmak üzere, kiralama yoluyla edinilen binek otomobillerinin her birine ilişkin aylık kira bedelinin 5.500 Türk Lirasına kadar olan kısmı ile, binek otomobillerinin iktisabına ilişkin Özel Tüketim Vergisi ve Katma Değer Vergisi toplamının en fazla 115.000 Türk Lirasına kadar olan kısmı gider olarak dikkate alınabilir. Faaliyetleri kısmen veya tamamen binek otomobillerinin kiralanması veya çeşitli şekillerde işletilmesi olan firmaların, bu amaçla kullandıkları hariç olmak üzere, binek otomobillere ilişkin giderlerin en fazla %70'i indirilebilir. 7194 sayılı Kanun kapsamında Netsis 9.0.27 sürümü ile birlikte binek araç giderlerinin kısıtlanması yönünde geliştirmeler yapılmıştır. Bu geliştirmeler Hizmet Uygulaması ile birlikte çalışır. Alış Parametreleri Genel-3 sekmesine "Binek Oto Parametreleri" bölümü eklenmiştir.

Masraf KKEG Oranı: Kabul edilmeyen gider oranının girildiği alandır.

Kiralama Üst Sınır Bedeli: Kiralama faturaları için araç başına belirlenen üst sınırın girildiği alandır.

Alış KDV+ÖTV Üst Sınır Bedeli: Araç alımlarında KDV ve ÖTV üzerinden yapılacak gider indirimi üst sınırın girildiği alandır.

Entegrasyon Kodları Fatura Genel-2 sekmesine Kanunen Kabul Edilmeyen Giderler (KKEG) alanı eklenmiştir.

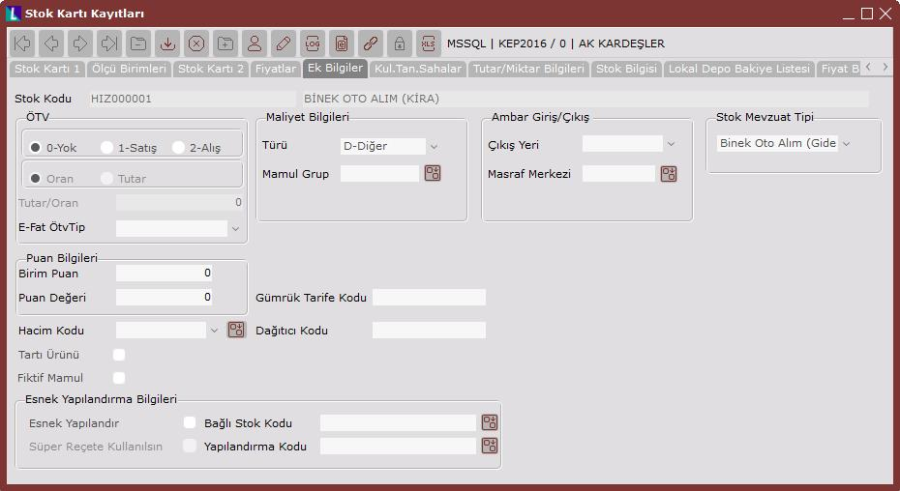

Stok Kartı Kayıtları "Ek Bilgiler" sekmesine "Stok Mevzuat Tipi" alanı eklenmiştir. Binek Oto Alım(Gider), Binek Oto Alım(Maliyet), Binek Oto Kira ve Binek Oto Masraf mevzuat tipleri, açılan hizmet kartının kullanılacağı amaca yönelik doğru eşleştirilmesi gerekir. Hesaplama yöntemleri ve baz alınacak üst sınırlar stok katındaki mevzuat tipine göre belirlenir.

Binek Araç Kiralama Gideri Örneği

Şirket, kiralamış olduğu binek otomobili için aylık 10.000 TL kiralama bedeli ödemektedir. Öncelikli olarak kiralama hizmeti için açılacak stok kartında "Mevzuat Tipi" alanında "Binek Oto Alım(Kira)" seçilmesi gerekir.

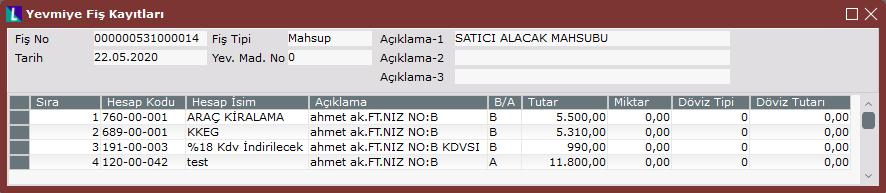

Araç kiralama faturasına miktar 1 olarak, KDV hariç 7.000 TL tutarında kiralama bedeli girildikten sonra oluşan fişte, araç başına kabul edilen 5.500 TL tutarının satırda seçilen gider hesabına, geri kalan 4.500 TL tutarının ise entegrasyon kodlarında belirlenen KKEG hesabına aktarıldığı görülür.

Gider Yazılacak Tutar = 5.500 TL kiralama üst sınırı kadar

İndirilecek KDV = 990 TL (5.500 TL x 0,18)

Kanunen Kabul Edilmeyen Gider = 4.500 TL (10.000 TL – 5.500 TL)

İndirim Konusu Yapılamayacak Olan KDV = 810 TL (4.500 TL x 0,18)

KDV'nin kabul edilmeyen gelir tarafı olan 810 TL ise kanunen kabul edilmeyen gider toplamı olan 4.500 TL tutarın üzerine eklenerek (5.310 TL) KKEG hesabında muhasebeleşir.

Binek Araç Masraf Örneği

Şirket, kiralamış olduğu binek araç için 400 TL yakıt masrafı yapmıştır. Öncelikli olarak masraf için açılacak stok kartında "Mevzuat Tipi" alanında "Binek Oto Alım Masraf" seçilmesi gerekir.

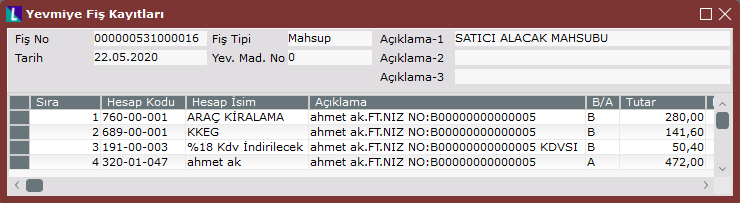

Gider Yazılacak Tutar = 280 TL (400 TL x 0,70)

İndirilecek KDV = 50,40 TL (280 TL x 0,18)

Kanunen Kabul Edilmeyen Gider = 120 TL (400 TL – 280 TL)

Kanunen Kabul Edilmeyen Gidere ait KDV = 21,6 TL (120 x 0,18)

KDV'nin kabul edilmeyen gelir tarafı olan 21,6 TL ise kanunen kabul edilmeyen gider toplamı olan 120 TL tutarın üzerine eklenerek (141,6 TL) KKEG hesabında muhasebeleşir.

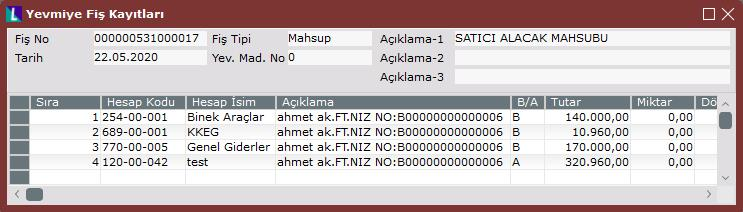

Binek Araç ÖTV ve KDV Gider Örneği

Şirket 170.000 TL + KDV +102.000 ÖTV ile satın aldığı aracın ÖTV ve KDV tutarını gider göstermiştir. Öncelikli olarak ÖTV+KDV gideri için açılacak araç alım kartının "Mevzuat Tipi" alanında "Binek Oto Alım(Gider)" seçilmesi ve ÖTV tutarının stok kartına girilmesi gerekir.

Gider Yazılacak Tutar = 140.000 TL, Alış Fatura Parametrelerinde Alış KDV+ÖTV Üst Sınır Bedeli olarak belirlenen 140.000 TL tutarındaki kısım, Fatura "Kalem Girişi" sekmesinden seçilen muhasebe gider koduna aktarılmıştır.

Kanunen Kabul Edilmeyen Gider = 10.960 TL, 140.000 TL tutarındaki üst limiti aşan KDV+ÖTV tutarı Entegrasyon Kodlarındaki KKEG muhasebe koduna aktarılmıştır. (102.000+48.690) -140.000

Araç Bedeli = 170.000 TL, Entegrasyon Kodlarında belirlenen Gider Koduna aktarılmıştır.