7326 sayılı kanunda "2021 yılına ilişkin olarak 30/4/2021 tarihinden (bu tarih dâhil) önce tahakkuk eden vergi ve bunlara bağlı vergi cezaları, gecikme faizleri, gecikme zamları (2021 yılı için tahakkuk eden motorlu taşıtlar vergisi ikinci taksiti hariç), bazı alacakların yapılandırılmasına ilişkin hükümler ile bazı kanunlarda değişiklik yapılmasına ve yeni hükümler ihdasına ilişkin hükümleri kapsar." ifadesi, sabit kıymetlerin yeniden değerlenmesi gerekliliğini doğurmuştur.

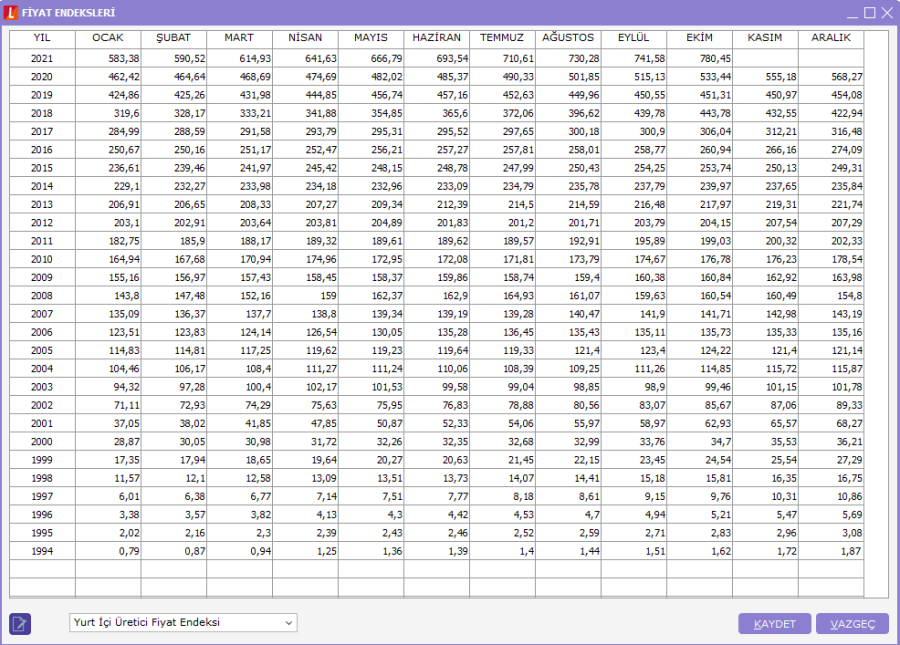

2.75 versiyonu ile sistem işletmeninde kuruluş bilgilerinde yer alan fiyat endekslerine yurt içi üretici fiyat endeksi eklenmiştir.

Ticari sistem yönetiminde duran varlık yönetimi parametrelerine yeniden değerleme için iki adet parametre eklenmiştir.

Yeniden değerleme hesaplama yöntemi öndeğeri yeniden değerleme oranı üzerinden olarak gelmektedir, yeniden değerleme yapılmak isteniliyorsa bu parametre fiyat endeksi üzerinden seçilmelidir.

![]()

Sabit kıymet kaydı içerisinde değerlenebilir ve değerleme amortismanı evet ise ilgili sabit kıymet için yeniden değerleme yapılabilir. Sabit kıymet kaydında değerleme amortismanı evet ise ve sabit kıymetin alımı 01.01.2005 tarihinden önce ise fiyat endeksinde yer alan 2021 yılının Mayıs ayındaki tutar (666,79), 2005 yılının Ocak ayındaki tutarına (114,83) bölünerek değerleme oranı bulunur. Sabit kıymetin alımı 01.01.2005 tarihinden sonra ise, 2021 yılı Mayıs ayına İlişkin Yİ-ÜFE / İktisadi kıymetin iktisap edildiği ayı izleyen aya ilişkin Yİ-ÜFE ye bölünmesi ile bulunur. Yi-ÜFE değerleri program klasöründe defaults/gen altında yer alan PriceIndices.xml içerisinde tutulmaktadır.

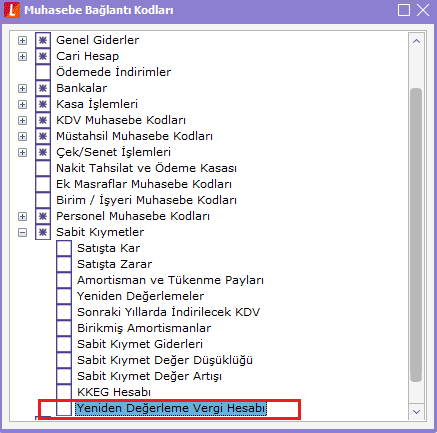

Muhasebe bağlantı kodlarına sabit kıymetler altına yeniden değerleme vergi hesabı eklenmiştir.

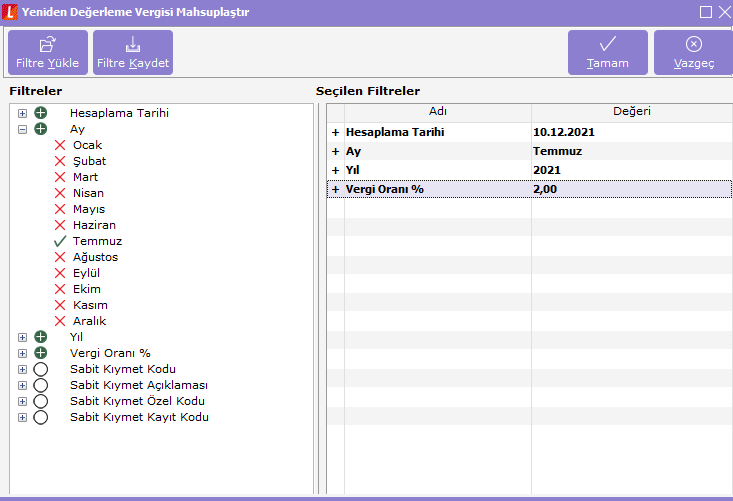

Duran varlık yönetimi işlemler altına yeniden değerleme vergisi mahsuplaştır işlemi eklenmiştir. İlgili ay için filtreler verilerek vergi mahsuplaştırılabilir. Filtre değerlerine göre yeniden değerleme yapılan tutarın vergi hesaplaması yapılarak mahsup fişi oluşturulur. Vergi tahakkuku oluşturulması için muhasebe bağlantı kodlarında yeniden değerleme vergisi hesabı ve kkeg Hesabında tanımlanan muhasebe kodlarında öndeğer-evet olmalıdır. Yeniden değerleme hesaplaması yapılan ayın muhasebeleştirme işleminin yapılması gerekir.

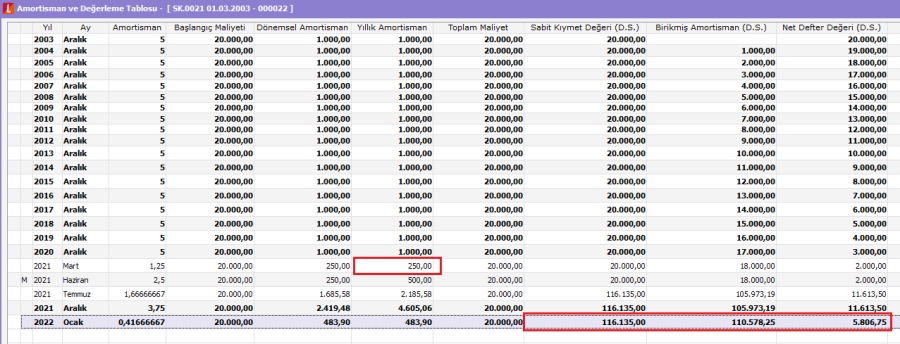

Sabit Kıymet Yeniden Değerleme Hesaplamaları (Normal Amortisman)

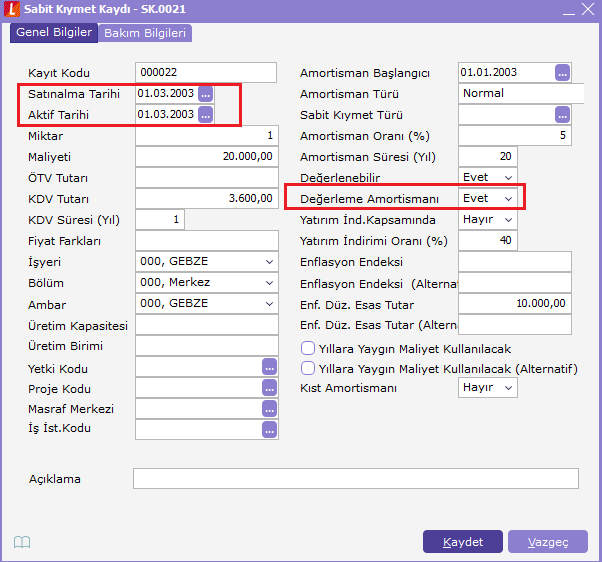

01.03.2003 tarihinde alımı yapılan 20 yıl faydalı ömrü olan ve 20.000 TL maliyeti olan bir sabit kıymet üzerinden örnekler verilecektir.

- Yeniden değerleme işleminde Yİ-ÜFE endeksinin 2021 mayıs ayı üzerinden hesaplama yapılacaktır.

- İktisap tarihi 01.01.2005 öncesi ise 2021 yılı Mayıs ayına İlişkin Yİ-ÜFE / 2005 yılı Ocak ayına ilişkin Yİ-ÜFE ye bölünmesi ile bulunur.

- İktisap tarihi 01.01.2005 sonrası ise 2021 yılı Mayıs ayına İlişkin Yİ-ÜFE / İktisadi kıymetin iktisap edildiği ayı izleyen aya ilişkin Yİ-ÜFE ye bölünmesi ile bulunur.

- Yeniden değerlemeye esas olacak katsayının hesabında, kesirli (virgülden sonraki) kısım beş hane olarak dikkate alınacaktır.

Sabit kıymet normal amortismanda yeniden değerleme hesaplamalarında dikkat edilmesi gereken hususlar şunlardır:

- Yeniden değerleme yapılmadan önce son hesaplanan amortisman satırı muhasebeleştirilmiş ve m işareti atılmış olmalıdır.

- Sabit kaydında değerlenebir evet, değerleme amortismanı evet olmalıdır.

- Yeniden değerleme yapıldığında ilgili ay için amortisman hesaplama yapılması gerekir. Hesaplama seçeneklerinden hayır seçildiğinde birikmiş amortisman tutarı dikkate alınmadan yeniden değerleme hesaplaması yapmaktadır.

- Yeniden değerleme hesaplamasında amortisman başlangıç tarihi ile hesaplama yapılan yıl aynı olduğunda da yeniden değerleme yapılabilmesi sağlanacaktır.

- Yeniden Değerleme Fiyat Endeksi Üzerinden Yapılacak Tarih parametresi girilmeden önce değerleme yapılacak aya kadar amortisman hesaplamasının yapılması gerekir.

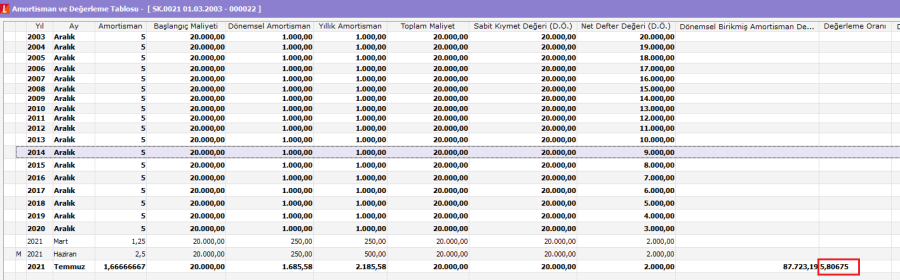

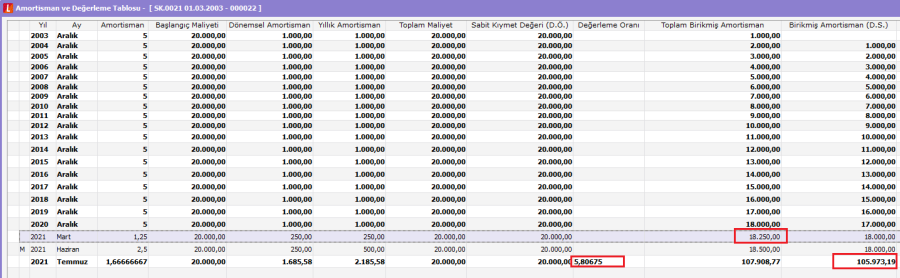

Değerleme Oranı

Sistem işletmeni içerisinde kuruluş bilgileri + fiyat endeksleri (yurt içi üretici fiyat endeksi) içerisindeki iki tutar alınarak birbirine bölünerek değerleme oranı bulur. Duran varlık parametrelerinde yer alan yeniden değerleme fiyat endeksi üzerinden yapılacak tarihte parametresindeki tarihin (01.05.2021) tutarı fiyat endeksine bakıldığında 666,79 TL olarak görünür. Sabit kıymetin iktisap tarihi 01.01.2005 tarihinden önce olduğundan dolayı fiyat endeksinden 2005 Ocak ayının tutarı fiyat endeksinde 114,83 TL olarak görülür.

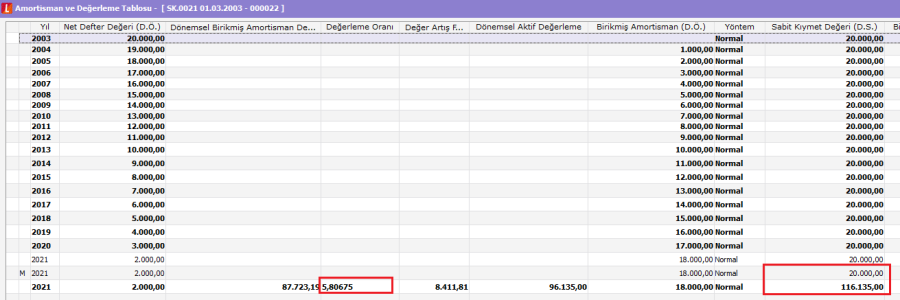

Değerleme oranı 666,79 / 114,83 işlemi ile 5,80675 olarak bulunur.

Sabit Kıymet Değeri (D.S.)

Değerleme öncesi muhasebeleşen sabit kıymet değeri (d.s.) tutarı ile bir önceki adımda bulunan değerleme oranı çarpılarak yeni sabit kıymet değeri (d.s.) değeri bulunur. Örnekte Haziran 2021 tarihinde sabit kıymet değeri 20.000 olduğu ve değerleme oranının da 5,80675 olduğu görünüyor.

Sabit kıymet değeri (d.s.) 5,80675 * 20.000 işlemi ile 116.135,00 olarak bulunur.

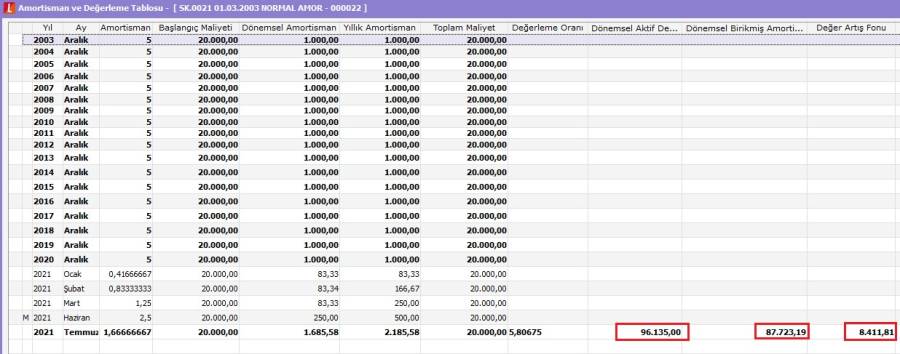

Dönemsel Aktif Değerleme

Yeniden değerleme ile ortaya çıkan sabit kıymet değeri (d.s.) tutarından yeniden değerleme yapılmadan önce hesaplanmış olan sabit kıymet değeri (d.s.) tutarı çıkartılır.

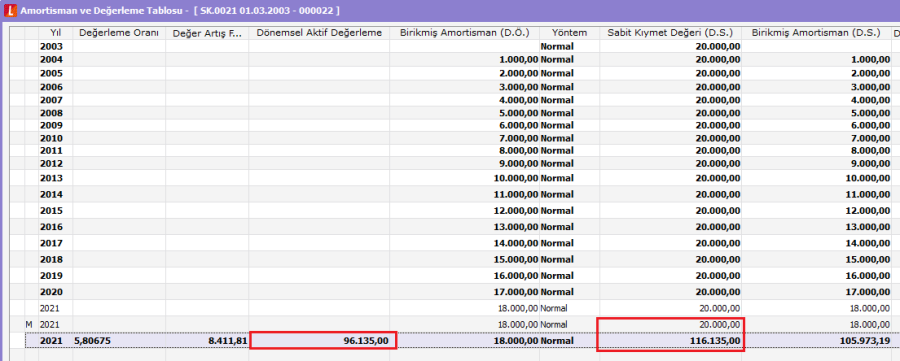

Dönemsel aktif değerleme tutarı 116.135,00 – 20.000 işlemi ile 96.135,00 olarak bulunur.

Birikmiş Amortisman (D.S.) Hesaplama Metodu

2021 Mart ayında ortaya çıkan toplam birikmiş amortisman tutarı ile değerleme oranı çarpılır. Toplam birikmiş amortisman değerlemesi tutarı 18.250 * 5,80675 işlemi ile 105.973,1875 olarak bulunur.

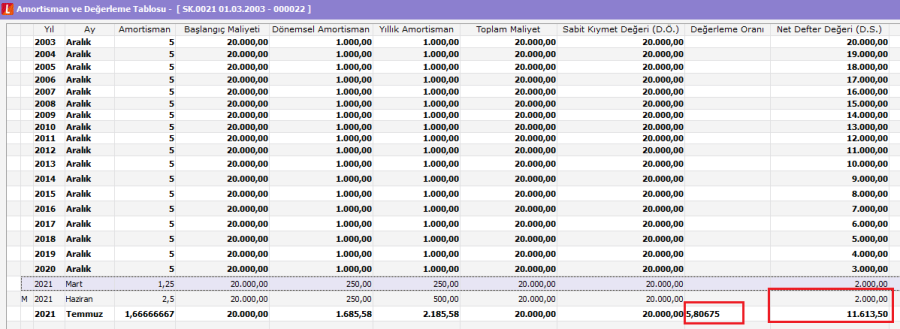

Net Defter Değeri (D.S) Değerlemesi

Değerleme öncesi muhasebeleşen net defter değeri (d.s.) tutarı değerleme oranı çarpılarak yeni net defter değeri (d.s.) değeri bulunur.

Net defter değeri (d.s.) tutarı 5,80675 * 2.000 işlemi ile 11.613,50 olarak bulunur.

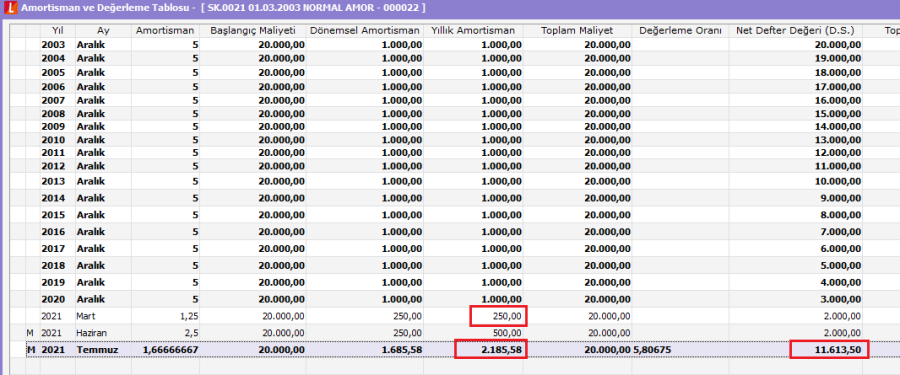

2021 Yılı İçin Yıllık Amortisman Hesaplama Metodu

(Net defter değeri (d.s.) / ( kalan yıl / 12) ) * değerleme sonrası hesaplanan ay sayısı ( mart ayı sonrası aylar tek tek diye sayılır) + 2021 mart yıllık amortisman (Değerlemeye dahil edilen yıl içinde hesaplanan amortisman) Değerleme sonrası yıllık amortisman tutarı ( (11.613,50) / 2 / 12) * 4) + 250,00 işlemi ile 2.185,58 değeri bulunur.

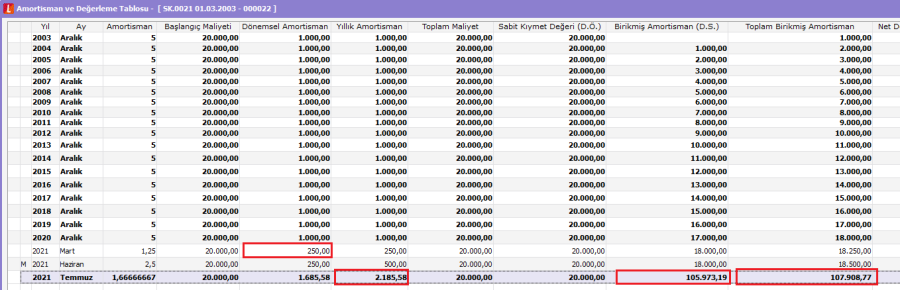

2021 Yılı Toplam Birikmiş Amortisman Hesaplama Metodu

Birikmiş amortisman (d.s.) ile yıllık amortisman toplanır ve çıkan tutardan 2021 Mart ayında yazan yıllık amortisman tutarı çıkartılarak 2021 yılı toplam birikmiş amortisman değeri bulunur.

2021 yılı için toplam birikmiş amortisman tutarı (105.973,19 + 2.185,58) – 250,00 işlemi ile 107.908,77 değeri bulunur.

Yıl Devir İşleminde Net defter Değeri (D.S.) Hesaplama Metodu

2022 yılının Ocak ayı sabit kıymet değeri (d.s.) tutarından 2022 yılı Ocak ayı birikmiş amortisman (d.s.) tutarı çıkartılır ve bu tutara 2021 yılı Mart ayı yıllık amortisman tutarı eklenir.

Yıl devir işleminde net defter değeri (d.s.) tutarı (116.135,00 – 110.578,25) + 250,00 işlemi ile 5.806,75 değeri bulunur.

Değer Artış Fonu

Daha önce hesaplanmış olan dönemsel aktif değerleme tutarından dönemsel birikmiş amortisman değerlemesi tutarı çıkartılır. Bulunan tutar üzerinden değerleme mahsuplaştırması yapılır.

Değer artış fonu tutarı 96.135,00 – 87.723,19 işlemi ile 8.411,81 değeri bulunur.

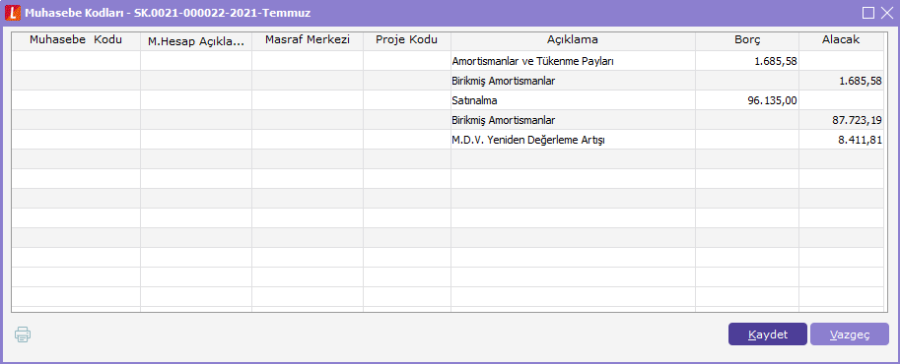

Değerleme Sonrası Amortismana Ait Muhasebe Kodları

Değerleme sonrasında oluşan muhasebe kodları aşağıdaki gibidir, muhasebe bağlantı kodlarında yapılan tanımlara göre bu ekrandaki bilgiler otomatik olarak dolmaktadır.

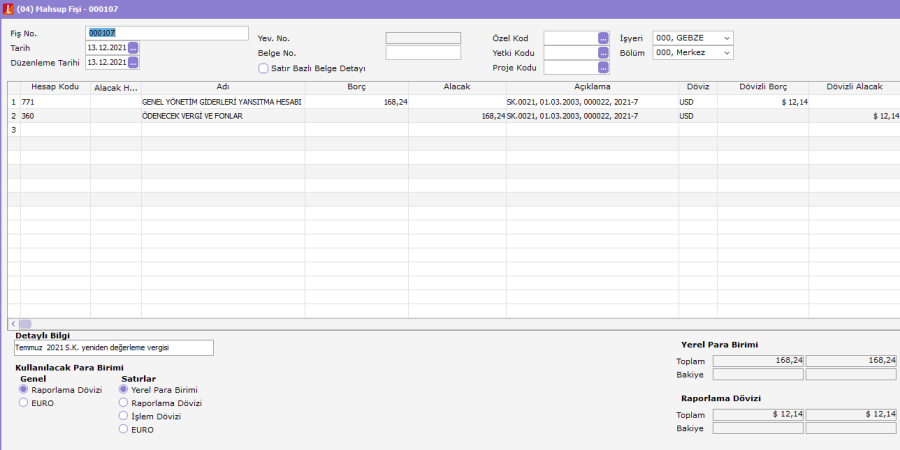

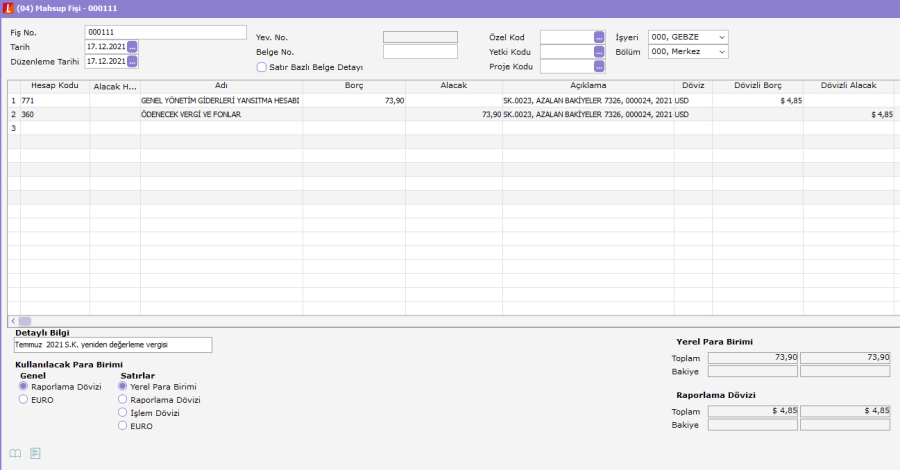

Değerleme Vergisi Mahsuplaştırma İşlemi

Amortisman tablosunda yer alan değer artış fonu tutarının %2 si (mahsuplaştırma filtrelerinde yer alan vergi oranı %) alınarak mahsup edilecek tutar bulunur. Mahsuplaştırma işlemi yapılabilmesi için öncelikle ilgili ayın amortismanı muhasebeleşmiş olmalıdır.

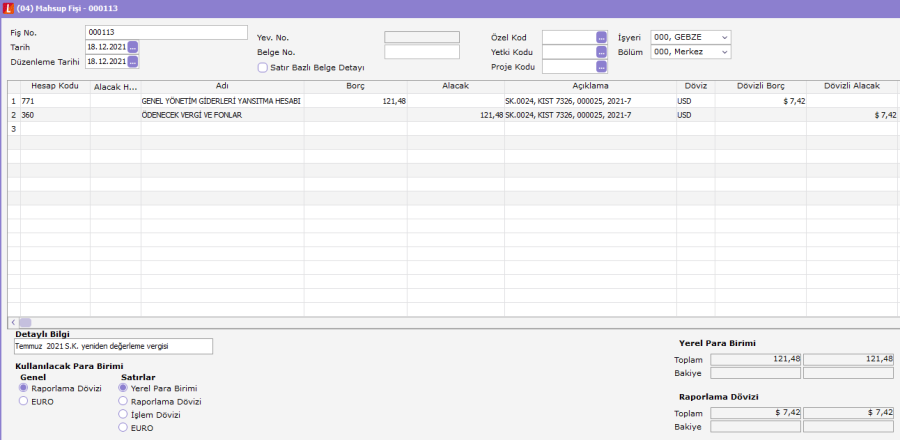

Değerleme vergisi mahsuplaştırma tutarı 8.411,81 * 0,02 işlemi ile 168,24 değeri bulunur.

Sabit Kıymet Yeniden Değerleme Hesaplamaları (Azalan Bakiyeler)

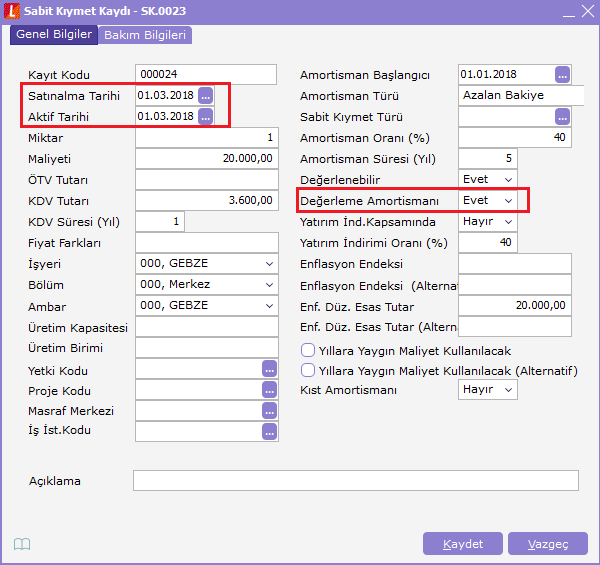

01.03.2018 tarihinde alımı yapılan 5 yıl faydalı ömrü olan ve 20.000 TL maliyeti olan bir sabit kıymet üzerinden örnekler verilecektir.

- Yeniden değerleme işleminde Yİ-ÜFE endeksinin 2021 mayıs ayı üzerinden hesaplama yapılacaktır

- İktisap tarihi 01.01.2005 öncesi ise 2021 yılı Mayıs ayına İlişkin Yİ-ÜFE / 2005 yılı Ocak ayına ilişkin Yİ-ÜFE ye bölünmesi ile bulunur.

- İktisap tarihi 01.01.2005 sonrası ise 2021 yılı Mayıs ayına İlişkin Yİ-ÜFE / İktisadi kıymetin iktisap edildiği ayı izleyen aya ilişkin Yİ-ÜFE ye bölünmesi ile bulunur.

- Yeniden değerlemeye esas olacak katsayının hesabında, kesirli (virgülden sonraki) kısım beş hane olarak dikkate alınacaktır.

Sabit kıymet azalan bakiyeler yeniden değerleme hesaplamalarında dikkat edilmesi gereken hususlar şunlardır:

- Yeniden değerleme yapılmadan önce son hesaplanan amortisman satırı muhasebeleştirilmiş ve m işareti atılmış olmalıdır.

- Sabit kaydında değerlenebilir evet, değerleme amortismanı evet olmalıdır.

- Yeniden değerleme yapıldığında ilgili ay için amortisman hesaplama yapılması gerekir. Hesaplama seçeneklerinden hayır seçildiğinde birikmiş amortisman tutarı dikkate alınmadan yeniden değerleme hesaplaması yapmaktadır.

- Yeniden değerleme hesaplamasında amortisman başlangıç tarihi ile hesaplama yapılan yıl aynı olduğunda da yeniden değerleme yapılabilmesi sağlanacaktır.

Değerleme Oranı

Sistem işletmeni içerisinde kuruluş bilgileri fiyat endeksleri (yurt içi üretici fiyat endeksi) içerisindeki iki tutar alınarak birbirine bölünerek değerleme oranı bulur. Duran varlık parametrelerinde yer alan yeniden değerleme fiyat endeksi üzerinden yapılacak tarihte parametresindeki tarihin (01.05.2021) tutarı fiyat endeksine bakıldığında 666,79 TL olarak görünür. Sabit kıymetin iktisap tarihi 01.01.2005 tarihinden sonra olduğundan dolayı fiyat endeksinden 2018 Mayıs ayının tutarı fiyat endeksinde 341,88 TL olarak görülür.

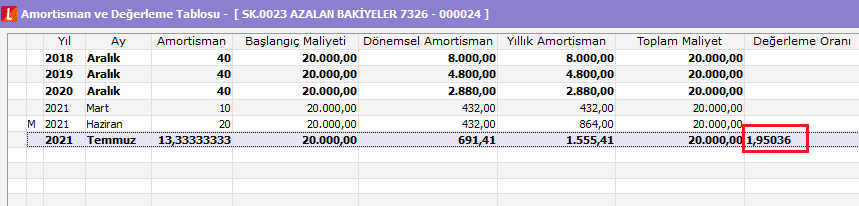

Değerleme oranı 666,79 / 341,88 işlemi ile 1,95036 olarak bulunur.

Sabit Kıymet Değeri (D.S.)

Değerleme öncesi muhasebeleşen sabit kıymet değeri (d.s.) tutarı ile bir önceki adımda bulunan değerleme oranı çarpılarak yeni sabit kıymet değeri (d.s.) değeri bulunur. Örnekte Haziran 2021 tarihinde sabit kıymet değeri 20.000 olduğu ve değerleme oranının da 1,95036 olduğu görünüyor.

Sabit kıymet değeri (d.s.) 1,95036 * 20.000 işlemi ile 39.007,20 olarak bulunur.

Dönemsel Aktif Değerleme

Yeniden değerleme ile ortaya çıkan sabit kıymet değeri (d.s.) tutarından yeniden değerleme yapılmadan önce hesaplanmış olan sabit kıymet değeri (d.s.) tutarı çıkartılır.

Dönemsel aktif değerleme tutarı 39.007,20 – 20.000 işlemi ile 19.007,20 olarak bulunur.

Toplam Birikmiş Amortisman Değerlemesi

Değerleme sonrasında hesaplanan birikmiş amortisman ile değerleme sonrasında hesaplanan yıllık amortisman tutarı toplanır. Çıkan toplandan 2021 Mart ayında ortaya çıkan yıllık amortisman tutarı çıkartılır.

Toplam birikmiş amortisman değerlemesi tutarı (31.424,20 + 1.555,41) - 432,00 işlemi ile 32.547,61 olarak bulunur.

Net Defter Değeri (D.S) Değerlemesi

Değerleme öncesi muhasebeleşen net defter değeri (d.s.) tutarı değerleme oranı çarpılarak yeni net defter değeri (d.s.) değeri bulunur.

Net defter değeri (d.s.) tutarı 1,95036 * 4.320,00 işlemi ile 8.425,5552 olarak bulunur.

2021 Yılı İçin Yıllık Amortisman Hesaplama Metodu

((Net defter değeri (d.s.) * amortisman oranı) * değerleme sonrası hesaplanan ay sayısı) / 12) ) + 2021 Mart yıllık amortisman (Değerlemeye dahil edilen yıl içinde hesaplanan amortisman)

Not: Mart ayı sonrası aylar tek tek sayılır. Hesaplamalarda Temmuz ayı için 4/12 işleminden çıkan sonuç kullanılırken, Ağustos ayı için 5/12 işleminden çıkan sonuç kullanılır.

Değerleme sonrası yıllık amortisman tutarı ( (8.425,56 * 0,40 * 4) / 12) ) + 432,00 işlemi ile 1.555,41 değeri bulunur.

Birikmiş Amortisman (D.S.) Hesaplama Metodu

2021 Mart ayının toplam birikmiş amortisman tutarı ile değerleme oranı çarpılarak birikmiş amortisman değeri bulunur. 2021 yılı için toplam birikmiş amortisman (d.s.) tutarı (16.112,00 * 1,95036) işlemi ile 31.424,20 değeri bulunur.

Yıl Devir İşleminde Net defter Değeri (D.S.) Hesaplama Metodu

2022 yılının Ocak ayı sabit kıymet değeri (d.s.) tutarından 2022 yılı Ocak ayı birikmiş amortisman (d.s.) tutarı çıkartılır ve bu tutara 2021 yılı Mart ayı yıllık amortisman tutarı eklenir.

Yıl devir işleminde net defter değeri (d.s.) tutarı (39.007,20 – 34.383,87) + 432,00 işlemi ile 5.055,33 değeri bulunur.

Değer Artış Fonu

Daha önce hesaplanmış olan dönemsel aktif değerleme tutarından dönemsel birikmiş amortisman değerlemesi tutarı çıkartılır. Bulunan tutar üzerinden değerleme mahsuplaştırması yapılır.

Değer artış fonu tutarı 19.007,20 – 15.312,20 işlemi ile 3.695,00 değeri bulunur.

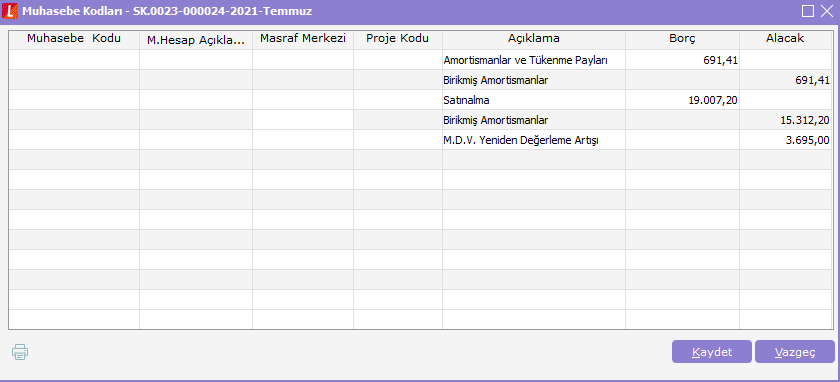

Değerleme Sonrası Amortismana Ait Muhasebe Kodları

Değerleme sonrasında oluşan muhasebe kodları aşağıdaki gibidir, muhasebe bağlantı kodlarında yapılan tanımlara göre bu ekrandaki bilgiler otomatik olarak dolmaktadır.

Değerleme Vergisi Mahsuplaştırma İşlemi

Amortisman tablosunda yer alan değer artış fonu tutarının %2 si (mahsuplaştırma filtrelerinde yer alan vergi oranı %) alınarak mahsup edilecek tutar bulunur. Mahsuplaştırma işlemi yapılabilmesi için öncelikle ilgili ayın amortismanı muhasebeleşmiş olmalıdır.

Değerleme vergisi mahsuplaştırma tutarı 3.695,00 * 0,02 işlemi ile 73,90 değeri bulunur.

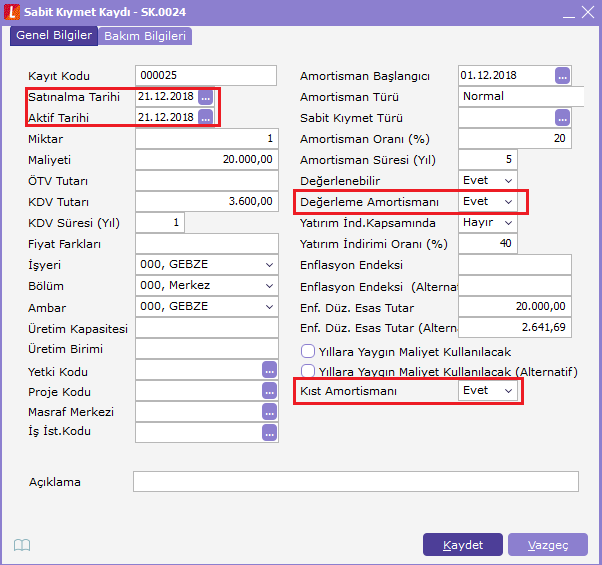

Sabit Kıymet Yeniden Değerleme Hesaplamaları (Kıst Amortisman)

21.12.2018 tarihinde alımı yapılan 5 yıl faydalı ömrü olan ve 20.000 TL maliyeti olan bir sabit kıymet üzerinden örnekler verilecektir.

- Yeniden değerleme işleminde Yİ-ÜFE endeksinin 2021 mayıs ayı üzerinden hesaplama yapılacaktır

- İktisap tarihi 01.01.2005 öncesi ise 2021 yılı Mayıs ayına İlişkin Yİ-ÜFE / 2005 yılı Ocak ayına ilişkin Yİ-ÜFE ye bölünmesi ile bulunur.

- İktisap tarihi 01.01.2005 sonrası ise 2021 yılı Mayıs ayına İlişkin Yİ-ÜFE / İktisadi kıymetin iktisap edildiği ayı izleyen aya ilişkin Yİ-ÜFE ye bölünmesi ile bulunur.

- Yeniden değerlemeye esas olacak katsayının hesabında, kesirli (virgülden sonraki) kısım beş hane olarak dikkate alınacaktır.

Sabit kıymet kıst amortisman yeniden değerleme hesaplamalarında dikkat edilmesi gereken hususlar şunlardır:

- Yeniden değerleme yapılmadan önce son hesaplanan amortisman satırı muhasebeleştirilmiş ve m işareti atılmış olmalıdır.

- Sabit kaydında değerlenebilir evet, değerleme amortismanı evet olmalıdır.

- Yeniden değerleme yapıldığında ilgili ay için amortisman hesaplama yapılması gerekir. Hesaplama seçeneklerinden hayır seçildiğinde birikmiş amortisman tutarı dikkate alınmadan yeniden değerleme hesaplaması yapmaktadır.

- Yeniden değerleme hesaplamasında amortisman başlangıç tarihi ile hesaplama yapılan yıl aynı olduğunda da yeniden değerleme yapılabilmesi sağlanacaktır.

Değerleme Oranı

Sistem işletmeni içerisinde kuruluş bilgileri + fiyat endeksleri (yurt içi üretici fiyat endeksi) içerisindeki iki tutar alınarak birbirine bölünerek değerleme oranı bulur. Duran varlık parametrelerinde yer alan yeniden değerleme fiyat endeksi üzerinden yapılacak tarihte parametresindeki tarihin (01.05.2021) tutarı fiyat endeksine bakıldığında 666,79 TL olarak görünür. Sabit kıymetin iktisap tarihi 01.01.2005 tarihinden sonra olduğundan dolayı fiyat endeksinden 2019 Ocak ayının tutarı fiyat endeksinde 424,86 TL olarak görülür.

Değerleme oranı 666,79 / 424,86 işlemi ile 1,56943 olarak bulunur.

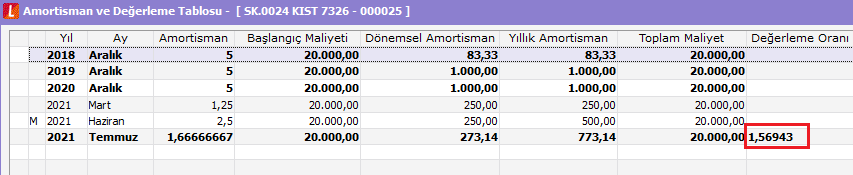

Sabit Kıymet Değeri (D.S.)

Değerleme öncesi muhasebeleşen sabit kıymet değeri (d.s.) tutarı ile bir önceki adımda bulunan değerleme oranı çarpılarak yeni sabit kıymet değeri (d.s.) değeri bulunur. Örnekte Haziran 2021 tarihinde sabit kıymet değeri 20.000 olduğu ve değerleme oranının da 1,56943 olduğu görünüyor.

Sabit kıymet değeri (d.s.) 1,56943 * 20.000 işlemi ile 31.388,60 olarak bulunur.

Dönemsel Aktif Değerleme

Yeniden değerleme ile ortaya çıkan sabit kıymet değeri (d.s.) tutarından yeniden değerleme yapılmadan önce hesaplanmış olan sabit kıymet değeri (d.s.) tutarı çıkartılır.

Dönemsel aktif değerleme tutarı 31.388,60 – 20.000 işlemi ile 11.388,60 olarak bulunur.

Toplam Birikmiş Amortisman Değerlemesi

Değerleme sonrasında hesaplanan birikmiş amortisman ile değerleme sonrasında hesaplanan yıllık amortisman tutarı toplanır. Çıkan toplandan 2021 Mart ayında ortaya çıkan yıllık amortisman tutarı çıkartılır.

Toplam birikmiş amortisman değerlemesi tutarı (14.648,01 + 3.092,58) - 1.000,00 işlemi ile 16.740,59 olarak bulunur.

Net Defter Değeri (D.S) Değerlemesi

Değerleme öncesi muhasebeleşen net defter değeri (d.s.) tutarı değerleme oranı çarpılarak yeni net defter değeri (d.s.) değeri bulunur.

Net defter değeri (d.s.) tutarı 1,56943 * 11.666,67 işlemi ile 18.310,02 olarak bulunur.

2021 Yılı İçin Yıllık Amortisman Hesaplama Metodu

Kalan ay oranı hesabı: Sabit kıymetin alımından itibaren sene sonuna kadar kalan ay sayısı / 12 (1/12 = 0,0833)

Kıst ilk yıl oranı hesabı: (1 / kalan ay oranı) -1 (1 / 0,0833) – 1 = 11

Kıst ilk yıl tutarı hesabı: Kıst ilk yıl oranı * kıst ilk sene yıllık amortismanı (11 * 333,33 = 3.666,63)

Kıst tutar farkı: Kıst ilk yıl tutarı * değerleme oranı (3.666,33 * 1,56943 = 5.754,04)

((net defter değeri ds - kıst tutar farkı) * (1/2) * (değerleme sonrası hesaplanan ay sayısı / 12) + ilk senenin yıllık amortisman tutarı )

Not: Mart ayı sonrası aylar tek tek sayılır. Hesaplamalarda Temmuz ayı için 4/12 işleminden çıkan sonuç kullanılırken, Ağustos ayı için 5/12 işleminden çıkan sonuç kullanılır.

Değerleme sonrası yıllık amortisman tutarı ( (18.310,02 – 5.754,04) * (1 / 2) * (4/12) ) + 1000,00 işlemi ile 3.092,58 değeri bulunur.

Birikmiş Amortisman (D.S.) Hesaplama Metodu

2021 Mart ayının toplam birikmiş amortisman tutarı ile değerleme oranı çarpılarak birikmiş amortisman değeri bulunur. 2021 yılı için toplam birikmiş amortisman (d.s.) tutarı (9.333,33 * 1,56943) işlemi ile 14.648,0081 değeri bulunur.

Yıl Devir İşleminde Net defter Değeri (D.S.) Hesaplama Metodu

2022 yılının Ocak ayı sabit kıymet değeri (d.s.) tutarından 2022 yılı Ocak ayı birikmiş amortisman (d.s.) tutarı çıkartılır ve bu tutara 2021 yılı Mart ayı yıllık amortisman tutarı eklenir.

Yıl devir işleminde net defter değeri (d.s.) tutarı (31.388,60 – 20.356,32) + 1.000 işlemi ile 12.032,28 değeri bulunur.

Dönemsel Aktif Değerleme

Yeniden değerleme ile ortaya çıkan sabit kıymet değeri (d.s.) tutarından yeniden değerleme yapılmadan önce hesaplanmış olan sabit kıymet değeri (d.s.) tutarı çıkartılır.

Dönemsel aktif değerleme tutarı 11.388,60 – 5.314,68 işlemi ile 6.073,92 olarak bulunur.

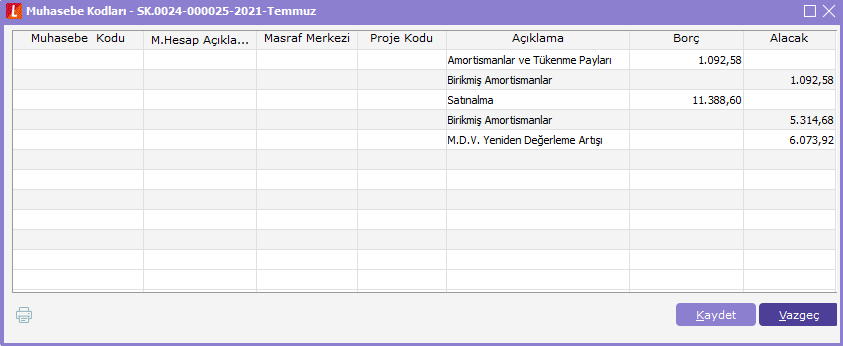

Değerleme Sonrası Amortismana Ait Muhasebe Kodları

Değerleme sonrasında oluşan muhasebe kodları aşağıdaki gibidir, muhasebe bağlantı kodlarında yapılan tanımlara göre bu ekrandaki bilgiler otomatik olarak dolmaktadır.

Değerleme Vergisi Mahsuplaştırma İşlemi

Amortisman tablosunda yer alan değer artış fonu tutarının %2 si (mahsuplaştırma filtrelerinde yer alan vergi oranı %) alınarak mahsup edilecek tutar bulunur. Mahsuplaştırma işlemi yapılabilmesi için öncelikle ilgili ayın amortismanı muhasebeleşmiş olmalıdır.

Değerleme vergisi mahsuplaştırma tutarı 6.073,92 * 0,02 işlemi ile 121,4784 değeri bulunur.