ENFLASYON DÜZELTMESİ İLE İLGİLİ 555 SAYILI VUK GENEL TEBLİĞİ

Vergi Usul Kanunu'nun 298/A maddesi uyarınca, 31.12.2023 tarihi ile izleyen hesap dönemlerine ilişkin olarak bilançolarda yapılacak enflasyon düzeltme işlemlerinin usul ve esaslarının belirlenmesine yönelik 555 sayılı Vergi Usul Kanunu Genel Tebliği 30.12.2023 tarihli ve 32415 sayılı Resmi Gazete'de yayınlanmıştır.

Bu tebliğ ile, enflasyon muhasebesine uygun olarak, kazançlarını bilanço esaslarına göre tespit eden gelir ve kurumlar vergisi mükelleflerinin uygulamakla yükümlü olduğu standartlar belirlenmiştir. Bu standartların amacı, yüksek enflasyonlu ekonomilerde sunulan finansal bilgilerin anlamlı olmasını sağlamaktır. Netsis ERP'de, bu amaca yönelik ve belirlenen standartlara uygun çalışmalar tamamlamıştır. Aşağıda bu çalışmalar ile ilgili detay bilgileri bulabilirsiniz.

Enflasyon Düzeltmesinin Kapsamı

Enflasyon muhasebesi, enflasyonun finansal tablolardaki olumsuz etkisini giderebilmek amacıyla yapılan çalışmalardır. 555 seri numaralı VUK Genel Tebliğ uyarınca, enflasyon düzeltmesi kapsamına 31.12.2023 tarihli bilançolar ile geçici vergi dönemleri sonunda çıkartılacak olan bilançolar girmektedir. 31 Aralık 2023 tarihli enflasyon düzetmesine sadece bilançolar tabi tutulacak, gelir tabloları tabi tutulmayacaktır. Bu bağlamda bilanço esasına göre defter tutan mükelleflerin 31.12.2023 tarihli bilançolarını ve izleyen dönem geçici vergi ve yıl sonu bilançolarını Vergi Usul Kanunu'nun enflasyon düzeltmesine tabi tutmaları gerekmektedir.

Vergi Usul Kanunu uyarınca yapılacak enflasyon düzeltmesi çalışmasında özü itibariyle aşağıdaki işlemler yapılmalıdır:

- Bilançoda yer alan kıymetlerin parasal - parasal olmayan kıymet ayrımına tabi tutulması,

- Parasal olmayan kıymetlerin enflasyon düzeltmesinde dikkate alınacak düzeltmeye esas değerlerinin bulunması,

- Parasal olmayan kıymetlerin düzeltmeye esas tarihlerin tespit edilmesi,

- VUK'nun geçici 31 ve 32'inci veya 298/Ç maddeleri kapsamında yeniden değerlemeye tabi tutulmuş iktisadi kıymetler için yeniden değerleme sonrası değerler dikkate alınması,

- TÜİK tarafından açıklanan Yurtiçi ÜFE endeks değerleri dikkate alınarak, düzeltmeye esas tarihlerden hareketle düzeltme katsayılarının belirlenmesi,

- Düzeltme katsayısı ile düzeltmeye esas değer çarpılmak suretiyle parasal olmayan kıymetlerin düzeltilmiş tutarlarının bulunması.

- Düzeltme farklarının tespit edilmesi,

- Muhasebe kayıtlarının yapılması (Enflasyon Farkı Hesabı ve Enflasyon Düzeltme Hesabı).

- Bilançonun düzeltilmiş yeni değerleriyle oluşturulması.

2023 yılı kurumlar vergisi matrahı düzeltme öncesi bilanço öncesi bilanço rakamlarına göre tespit edilecektir. Öte yandan, 31.12.2023 tarihli düzeltilmiş bilanço, 2024 yılının açılış bilançosu olacaktır. Enflasyon düzeltmesine ilişkin bilançoların, ilgili dönem kurumlar vergisi beyannamesine eklenmesi gerekmektedir. Bu nedenle, 31.12.2023 tarihli enflasyon düzeltmesi mali tablolarının düzeltme öncesi ve düzeltme sonrası haliyle birlikte, 30.04.2024 tarihine kadar verilecek olan Kurumlar Vergisi Beyannamesi ekinde Gelir İdaresi'ne sunulması gerekmektedir.

2023 Hesap Dönemi Sonuna Ait Bilançonun Düzeltilmesi

Hesap dönemi takvim yılı olanlar 31.12.2023 tarihi itibarıyla düzenleyecekleri bilançoyu düzeltme işlemine tabi tutacaktır. Kendisine özel hesap dönemi tayin edilen mükellefler için geçici 33. maddeye göre düzeltilecek bilanço, 2024 yılı içinde biten hesap dönemi sonunda düzenleyecekleri bilanço olacaktır. 2023 hesap dönemi sonuna ait bilançonun, enflasyon düzeltmesine tabi tutulmasından kaynaklanan kâr/zarar farkı geçmiş yıllar kâr/zararı hesabında gösterilir. Bu şekilde tespit edilen geçmiş yıl kârı vergiye tabi tutulmaz, geçmiş yıl zararı zarar olarak kabul edilmez.

2023 hesap dönemi sonuna ait bilançonun düzeltilmesi işlemi, Türkiye İstatistik Kurumu tarafından Türkiye geneli için hesaplanan ve aylar itibarıyla açıklanan Yİ-ÜFE değerleri göz önünde bulundurularak aşağıdaki formüle göre saptanacak olan düzeltme katsayıları kullanılarak yapılacaktır.

X= Mali Tablonun Ait Olduğu Aya İlişkin Yİ-ÜFE

Y= Düzeltmeye Esas Alınan Tarihi İçeren Aya İlişkin Yİ-ÜFE

Düzeltme Katsayısı = X/Y

Düzeltme işleminde esas alınabilecek en eski "Düzeltmeye Esas Tarih" 2005 yılından (2004 takvim yılında enflasyon düzeltmesine tabi tutulmuş olması gereken en son bilançoda yer alan parasal olmayan kıymetler için, 31.12.2004 tarihinden) itibaren başlar. Özel hesap dönemine sahip olanlarla 2024 yılından itibaren ilk defa bilanço esasına göre defter tutacak olan mükelleflerin ilk düzeltme işleminde kullanacakları düzeltme katsayıları da yukarıdaki formüle göre bulunacaktır.

Yukarıdaki formüle göre bulunacak ve düzeltmeye esas olacak katsayının hesabında, virgülden sonraki beş hane olarak (altıncı hane dikkate alınarak beşinci hane yuvarlanarak) dikkate alınacaktır.

Düzeltme işlemini yapmak için mükellefler bir kısım işlemleri adım adım manuel gerçekleştirecektir.

Enflasyon düzeltmeleri, ilgili kıymetlere ait fark hesaplarına ve enflasyon düzeltme hesabına kaydedilecektir. Enflasyon fark hesapları, parasal olmayan kıymetlerin düzeltme işlemi sonrası değeri ile düzeltme öncesi değeri arasındaki farklarının kaydedildiği tali hesaplardır ve enflasyon düzeltme hesabı ile karşılıklı olarak çalışırlar. Enflasyon düzeltme hesabı ise, parasal olmayan kıymetlerin düzeltilmesi sonucu oluşan farkların kaydedildiği hesabı ifade eder. Parasal olmayan varlıkların enflasyon düzeltmesine tabi tutulması sonucu oluşan farklar bu hesabın alacağına, parasal olmayan kaynakların enflasyon düzeltmesine tabi tutulması sonucu oluşan farklar ise borcuna kaydedilir. 2023 hesap dönemi sonuna ait bilançonun enflasyon düzeltmesinde, parasal olmayan kalemlerin düzeltilmesinden ortaya çıkan düzeltme farkları ve sıfırlanması gereken özkaynak kalemleri Enflasyon Düzeltme Hesabı'na aktarılır. Enflasyon Düzeltme Hesabı'nın kalanı gelir ya da gider unsuru olarak dikkate alınmayıp Geçmiş Yıllar Kârları Hesabı'na veya Geçmiş Yıllar Zararları Hesabı'na aktarılarak kapatılır.

2023 hesap dönemi sonuna ait bilançonun düzeltilmesi sonucu hesaplanan tutarlar, izleyen dönemde enflasyon düzeltmesi yapılıp yapılmayacağına bakılmaksızın, izleyen dönemin başlangıç değerleri olarak dikkate alınır. İzleyen hesap döneminde amortismanlar ve itfa payları, düzeltilmiş değerler üzerinden hesaplanmaya başlanır.

Enflasyon Düzeltmesi Örnekleri

ÖRNEK – 1

01.01.2023’de kurulmuş X firmasının açılış bilançosu aşağıdaki gibidir.

AKTİF PASİF __

KASA 800 BORÇLAR 1.100

STOK 1.200 SERMAYE 900 ______

2.000 2.000

Aynı firmanın 31.12.2023 kapanış bilançosunun da aynı olduğunu düşünelim, bu yıl içinde enflasyon oranı %50 gerçekleşmiştir. Buna göre 31.12.2023 kapanış bilançosunun düzeltilmiş şekli aşağıdaki gibi olacaktır.

AKTİF PASİF

KASA 800 BORÇLAR 1.100

STOK 1.200 * 1,5 = 1.800 SERMAYE 900 * 1,5 = 1.350

P. KAR 150 ____

2.600 2.600

Bilanço aktif/pasif denkliğinden hareketle, parasal olmayan kalemler üzerinde yapılan düzeltmeler sonucunda oluşan düzeltilmiş değerler bilançoya yerleştirildiğinde, 150 TL tutarında parasal kar meydana gelmektedir. Bu örnekteki parasal kar, bilanço denkliği dışında şu yöntemlerle de elde edilebilir;

Parasal hesaplar: = Dönem Sonu – Dönem Başı

Kasa değer kaybı = (800 * 1,5) - 800 = <400>

Borçların değer kazancı = (1.100 * 1,5) - 1.100 = 550 _

Parasal Kar = 150

Parasal Olmayan Hesaplar = Dönem Sonu – Dönem Başı _

Stoklar değer kazancı = (1.200 * 1,5) – 1.200 = 600

Sermaye değer kaybı = (900 * 1,5) – 900 = <450>

Parasal Kar = 150

Net Parasal Pozisyon Tablosu;

- A) Dönem başı parasal pozisyon = 0

- B) Dönem içinde artış yaratan işlemler (Sermaye) = 1.350

- C) Dönem içinde azalış yaratan işlemler (Stoklar) = <1.800>

- D) Dönem sonu olması gereken parasal pozisyon (A+B+C) = <450>

- E) Dönem sonu parasal pozisyon = <300>

- F) Net Parasal Pozisyon Kar/Zararı (D-E) = <150>

ÖRNEK - 2

Yeni kurulan bir firmanın 3 aylık dönemde yaptığı işlemler şöyledir. 1. ay kasasına 500 TL sermaye karşılığı koymuştur. 2. ay 100 TL tutarında bir mal almış ve aynı ay içinde 300 TL satmıştır. 3. ayda herhangi bir işlem olmamıştır. Muhasebe fişleri aşağıdaki gibidir.

Ay Kodu | Hesap İsmi | Borç | Alacak |

1 | Sermaye | 500 | |

1 | Kasa | 500 | |

2 | Stok | 100 | |

2 | Kasa | 100 | |

2 | Satışlar | 300 | |

2 | Kasa | 300 | |

2 | Stok | 100 | |

2 | Satılan malın maliyeti | 100 | |

3 | - | - | - |

Not: Mavi renkteki hareketler, satılan malın maliyeti mahsubudur. 2.ay sonunda stoklardan çıkış, satılan malın maliyetine giriş yapılmıştır. Diğer hareketler ise firmanın işlemleridir.

Dönemin bilançosu:

Aktif Kalemler | Tarihi | Pasif Kalemler | Tarihi |

Kasa | 700 | Sermaye | 500 |

Stok | 0 | K/Z | 200 |

Toplam | 700 | Toplam | 700 |

Dönemin gelir tablosu:

Hesap İsmi | Tarihi |

Satışlar | 300 |

Satılan malın maliyeti | <100> |

K/Z | 200 |

Enflasyon katsayıları: İlk ayda yapılan işlemler için herhangi bir düzeltme yapılmayacaktır. Ancak bu örnekte firma ilk ayda yeni kurulmuş olup açılış kaydı bulunmamaktadır. Açılış kayıtları olsaydı bunlar düzeltilecekti. 2. ve 3. aylarda enflasyon oranlarının %10 olduğunu varsayalım. Yani 2. ve 3. aylar için düzeltme katsayıları 1,1'dir.

Hesapların dönem sonu değerleri şöyledir;

Hesap İsmi | Düzeltilmemiş Tutar | Düzeltilmiş Tutar | Açıklama |

Sermaye | 500 | 605 | (Sermaye, parasal olmayan bir kalemdir. Aktifleşme tarihinden dönem sonuna taşınır. 500*1,1*1,1 şeklinde hesaplanır.) |

Kasa | 700 | 700 | (Kasa, parasal kalemdir. Dönem sonu nominal değeri TL değeri ile aynıdır.) |

Stok | 0 | 0 | (Dönem sonunda stokta sıfır değer kalmıştır.) |

Satışlar | 300 | 330 | (Satış hesapları, parasal olmayan kalemlerdir. Aktifleşme tarihinden 2.ay dönem sonuna taşınır. 300*1,1 şeklinde hesaplanır.) |

Satılan malın maliyeti | 100 | 110 | (Parasal olmayan kalemdir. Aktifleşme tarihinden 2.ay dönem sonuna taşınır. 100*1,1 şeklinde hesaplanır.) |

Dönem sonu düzeltilmiş bilanço;

Aktif Kalemler | Düzeltilmiş | Pasif Kalemler | Düzeltilmiş |

Kasa | 700 | Sermaye | 605 |

Stok | 0 | Gerçek K/Z | 95 |

Toplam | 700 | Toplam | 700 |

Bilançoda gerçek kar/zarar'ın 95 TL olduğu görülmektedir. Gelir tablosuna bakılacak olursa;

Hesap İsmi | Düzeltilmiş |

Satışlar | 330 |

Satılan malın maliyeti | <110> |

K/Z | 220 |

Parasal K/Z | <125> |

Gerçek K/Z (bilançodan) | 95 |

Görüldüğü gibi, sadece dönem sonu düzeltilmiş değerler yerleştirilmiş olan bilanço ve gelir tablosundan gerçek kar/zarar değerine ulaşılabilmektedir. Gerçek kar/zarar değerine ulaşmada, gelir tablosunda görülen parasal kar/zarar adında bir kalem ortaya çıkmıştır. Parasal kar/zarar, enflasyon düzeltmeleri sırasında meydana gelen değişmelerden doğmuştur ve örnekte bilanço ve gelir tablosundaki eşitlik ilkesi sonucunda hesaplanmıştır. Ancak parasal kar/zarar değerini aşağıdaki şekillerde de bulabilirdik.

Parasal olmayan hesapların düzeltmesi sonucu parasal kar/zarar hesaplaması;

Hesap İsmi | Tarihi | Düzeltilmiş | Fark |

Sermaye | <500> | <605> | <105> |

Satışlar | <300> | <330> | <30> |

Satılan malın maliyeti | 100 | 110 | 10 |

Parasal k/z | <125> |

Parasal hesaplardaki kazanç/kayıplardan oluşan parasal kar/zarar hesaplaması;

(Örneğimizdeki tek parasal hesap olan kasa hesabını düzeltmeye tabi tutarsak)

Ay Kodu | Tarihi | Düzeltilmiş |

1 | 500 | 500 |

2 | 700 | (500*1,1) + 200 = 750 |

3 | 700 | (550*1,1) + (200*1,1) = 825 |

Dönem sonu değeri | 700 | 700 |

Fark (Parasal k/z) | - | <125> |

Görüldüğü gibi parasal hesap dönem sonunda, nominal değeri olarak kalır. Düzeltmeye tabi tutulduğunda oluşan değerle dönem sonu değeri arasındaki fark yine parasal kar/zarar değerini verir.

Net Parasal Pozisyon Tablosu;

A) Dönem başı parasal pozisyon = 0

B) Dönem içinde artış yaratan işlemler (Sermaye +Satışlar) = 935

C) Dönem içinde azalış yaratan işlemler (Stoklar) = <110>

D) Dönem sonu olması gereken parasal pozisyon (A+B+C) = 825

E) Dönem sonu parasal pozisyon = 700

F) Net Parasal Pozisyon Kar/Zararı(D-E) = 125

2024 Hesap Dönemi ve Sonraki Dönemlerde Enflasyon Düzeltmesi İşlemler

Netsis Enflasyon Muhasebesinde çalışma prensibi, yukarıdaki örnekte anlatılana çok benzemektedir. Düzeltme işlemleri aylık olarak yapılır. Aşağıda sırasıyla Netsis programlarında enflasyon muhasebesi mantığı anlatılacaktır.

Enflasyon muhasebesi işlemlerine başlamadan önce muhasebe hesaplarının düzeltilmiş açılış değerleri girilmelidir (31.12.2023 değerleri düzeltilmiş olmalıdır). Düzeltme farkları, yevmiye fiş kayıtlarında, Enf.Muh. (VUK) için, enflasyon fark hesaplarına yapılmalıdır.

Dönem içinde yapılan kayıtlarda da kullanıcılar, bazı kayıtlarda düzeltilmiş değerleri kendileri girerek programın hesaplamamasını isteyebilirler. Bu tip kayıtlar yine aynı mantıkla Enf.Muh.(VUK) için, enflasyon fark hesaplarına yazılmalıdır.

Enflasyon muhasebesi başlangıcında firmalar, hesap planındaki parasal olmayan hesapları için firmalarına özel yürütecekleri çalışmalar sonucu bulunan enflasyon açılış değerlerini anlatılan şekilde kaydetmelidirler.

Netsis Enflasyon Muhasebesi Çalışma Prensibi

Döviz Takibi

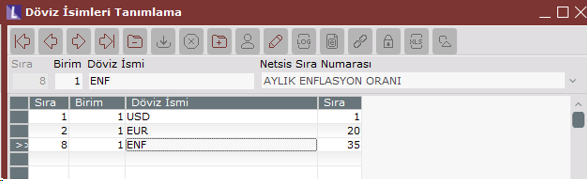

Enflasyon düzeltmesi işleminin çalıştırılabilmesi için öncelikle, enflasyon endekslerinin ilgili ay ve yıllar için girilmesi gerekmektedir. Bu işlem için enflasyon endekslerinin girilebileceği bir döviz tipi tanımlanmalıdır. Bu tanım sırasında Netsis Sıra Numarası olarak AYLIK ENFLASYON ORANI değerinin seçilmesi gerekmektedir.

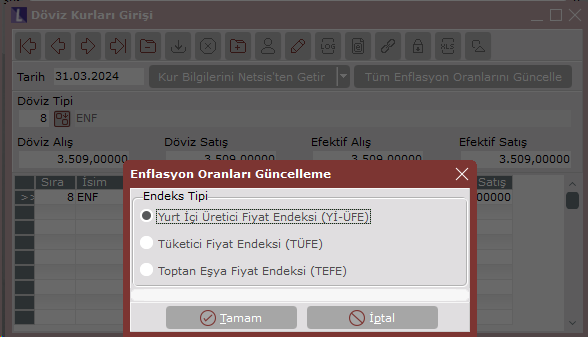

Sonrasında Döviz Kurları Girişi ekranındaki Tüm Enflasyon Oranlarını Güncelle butonu ile veya manuel olarak her ayın son gününe, kullanılacak olan endeks tipine göre ilgili değerler girilmelidir. Tüm Enflasyon Oranlarını Güncelle butonu tıklandığında çıkan ekran üzerinden hangi endeks tipinin kullanılacağı seçilebilecektir ve burada seçilen endeksler servis üzerinden getirilerek kaydedilmiş olacaktır. Endeks değerlerinin istenen hassasiyette tanımlanabilmesi için Netsis Ondalık Sisteminde Kur alanı için gerekli düzenlemeler yapılabilir.

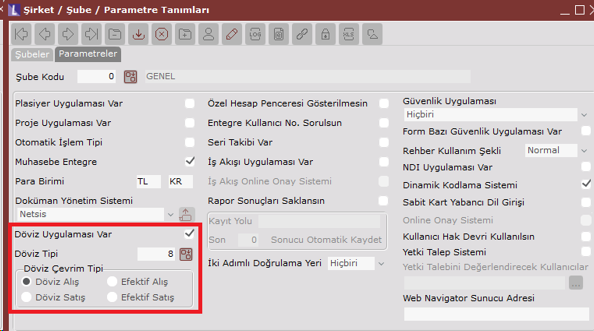

Şirket Şube Parametreleri

Döviz tipi tanımı gerçekleştirildikten sonra şirket şube parametre tanım ekranından Döviz Uygulaması Var parametresi işaretlenmelidir. Döviz Tipi sahasına, enflasyon endeksleri için tanımlanan döviz tipi girilmeli ve döviz çevrim tipi belirlenmelidir. Netsis servisi aracılığıyla yapılan endeks güncellemeleri ile tüm döviz çevrim sahalarına aynı endeks değeri yazılmaktadır dolayısıyla burada hangi çevrim tipinin seçildiği önemsizdir. Fakat manuel olarak girilen endeks değerleri için endeks bilgisinin yazıldığı çevrim tipinin döviz çevrim tipi alanında seçilmiş olması önemlidir.

Firma dövizi kullanan müşterilerimiz Toplulaştırılmış Yöntem kullandığı durumda Şirket/Şube/Parametre Tanımları ekranındaki Döviz Tipini değiştirmeden 'MUHASEBE','ENFLASYON_DOVIZTIPI' özel parametresini tanımlayabilirler. Bu özel parametrenin değer alanına enflasyon döviz tipi girilmelidir. Bu durumda enflasyon işlemleri Şirket/Şube/Parametre Tanımları ekranındaki döviz tipi yerine, bu özel parametredeki döviz tipini dikkate alarak endeks katsayı hesaplarını gerçekleştirecektir.

Muhasebe Parametreleri

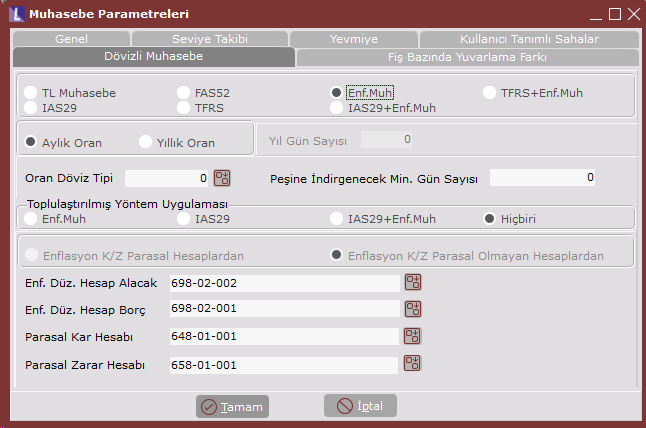

Sadece VUK uygulamasına göre enflasyon düzeltmesi uygulanabilmesi için Muhasebe Parametre Kayıtları ekranındaki Dövizli Muhasebe sekmesinde Enf. Muh. parametresinin seçilmiş olması gerekmektedir.

Toplulaştırılmış Yöntem;

Bu seçenekte stok hesapları için toplulaştırılmış yöntem uygulanıp uygulanmayacağı belirlenmelidir.

Enf.Muh: VUK uygulamasına göre toplulaştırılmış yöntem çalıştırılacağı anlamına gelir.

Hiçbiri: Toplulaştırılmış yöntem uygulanmayacağı, enflasyona göre düzeltilmiş değerlerin stok ve maliyet hesaplarına ön muhasebeden (stok ve maliyet muhasebesi modüllerinden) geleceği düşünülecektir.

Enflasyon Düzeltme Hesabı Borç / Alacak; parasal olmayan kıymetlerin düzeltilmesi sonucu oluşan farkların kaydedildiği hesaplardır. Enflasyon fark hesapları ile karşılıklı çalışır. Programdaki işlemler sırasında, yapılan her türlü düzeltme işleminde karşılık olarak çalışacak hesap kodudur. Tüm düzeltme işlemleri, bu hesap kodlarına detaylı olarak yazılacaktır. Parasal olmayan aktif kalemlerinin enflasyona göre düzeltilmesi sonucu ortaya çıkan artışlar Enf. Düz. Hesap Alacak için tanımlanan hesaba, parasal olmayan pasif kalemlerindeki artışlar ise Enf. Düz. Hesap Borç için tanımlanan hesaba yazılır. Gelir tablosu kalemlerinin düzeltilmesinden ortaya çıkan farklar da bu hesaba kaydedilir. Bu hesap, alacak ve borç kalanı vermesi durumuna göre, "648- Enflasyon Düzeltmesi Karları" veya "658- Enflasyon Düzeltmesi Zararları" hesabına devredilerek kapatılır. Tüm değerleme işlemlerinde bu hesaplara detaylı kayıt yapılması, kontrollerde, parasal kar/zarar değerinin nereden kaynaklandığının izlenmesi açısından yardımcı olacaktır.

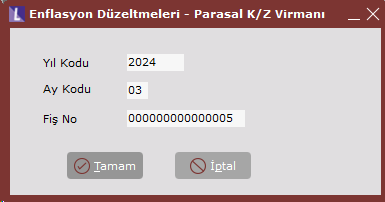

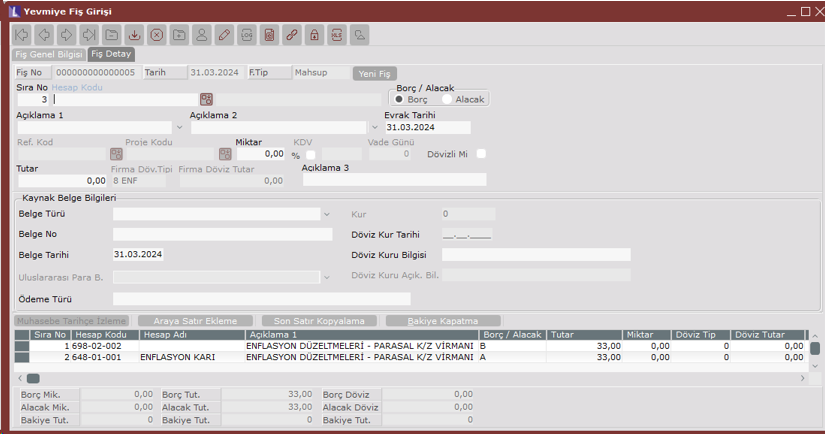

Parasal Kar/Zarar Hesabı; dönem sonlarında, enflasyon düzeltme hesaplarında oluşan net kar/zararın gelir tablosuna taşınacak hesap kodlarıdır. Bu hesapların değerleri, dönem sonlarında Muhasebe / İşlemler / Enflasyon Düzeltmeleri – Parasal Kar/Zarar Virmanı işlemiyle oluşturulabilir.

Muhasebe Hesap Planı

Muhasebe hesap planı girişi sırasında her bir hesap için çalışma şekli belirlenmelidir.

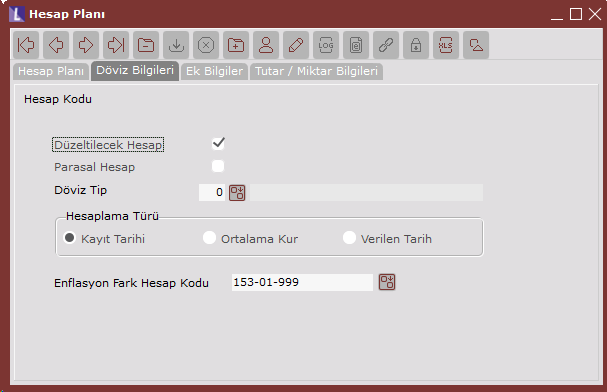

Düzeltilecek Hesap: Muhasebe modülünde hesaplar, düzeltilecek hesap veya düzeltilmeyecek hesap olarak belirlenebilir. Düzeltilmeyecek hesaplar için düzeltilecek seçeneğini kaldırmak gerekir. Diğer hesapların tümü düzeltilecek hesaptır ve bu seçenek işaretlenmelidir.

Parasal Hesap: Parasal ve parasal olmayan hesapların ayrıştırılması için belirlenecek seçenektir. Bu seçenekte muavin bazında istenen tanım yapılmalıdır. Gelir tablosu hesaplarında bu saha aktif değildir. Bu hesapların tamamı parasal olmayan hesap olarak işlem görür.

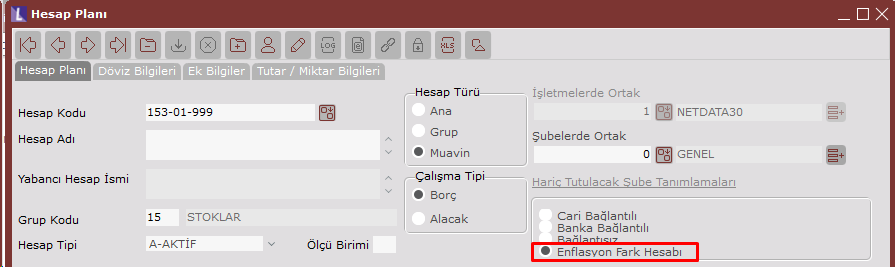

Enflasyon Fark Hesabı: Enflasyon düzeltmesine tabi tutulacak olan ilgili hesap için bu sahada hangi fark hesabının kullanılması istendiği belirlenir. Bu alanda, hesap planında Enflasyon Fark Hesabı olarak işaretlenen hesapların seçilebilmesi sağlanmıştır.

Bir fark hesabı, birden fazla muavin hesap için geçerli olabilir. İstenirse ana hesap için tek fark hesabı tanımlanabilir. Bu hesap alt muavinler için de geçerli olur. (Muavin hesapta tanımlı bir fark hesabı yoksa). Ancak muavin hesapta ve bağlı ana hesabında tanımlı fark hesabı yoksa, program enflasyon düzeltmelerini hesabın kendisi üzerinde yapacaktır. Bu durumda VUK uygulamasına göre, enflasyon düzeltmelerini ayrı satırlar halinde aynı hesaba TL olarak yazacaktır.

Muhasebe Modülü Enflasyon Düzeltme Kayıtları

Netsis enflasyon düzeltmesi sürecinde yapılması gereken işlemler bu bölümde açıklanmıştır. Örneğin 153-01-001 hesap kodunun 2024 Ocak ayı mizanı 100 TL olduğunu düşünelim. Ocak ayı sonunda enflasyon düzeltmesi uygulandığı zaman Yİ-ÜFE değerlerine göre endekslenerek yeni değeri bulunduğunda 110 TL olduğunu varsayalım.

VUK uygulamasında bulunan bu tutar ilgili hesap için tanımlanan enflasyon fark hesabına işlenecektir.

İşlendikten sonra örnek hesap kodumuzun bakiyeleri şu şekilde olacaktır;

Stok Enflasyon Düzeltmesi

İlerleyen bölümlerinde anlatılacak olan ve farklı yöntemlerle düzeltilen muhasebe hesapları dışında kalan tüm muhasebe hesapları için bir döneme ait (aylık) enflasyon düzeltmelerini yapan işlemdir.

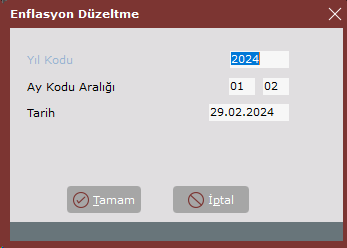

Yıl Kodu: İşlemin çalıştırılacağı yıl kodudur.

Ay Kodu Aralığı: Mali yılın ilk ayı ile düzeltmenin yapılacağı ay kodu girilmelidir.

Tarih: Düzeltme işlemi sırasında oluşan yevmiye fişlerinin atılacağı tarihtir. Düzeltme ayının (bitiş ayı) son günü ön değer olarak getirilir.

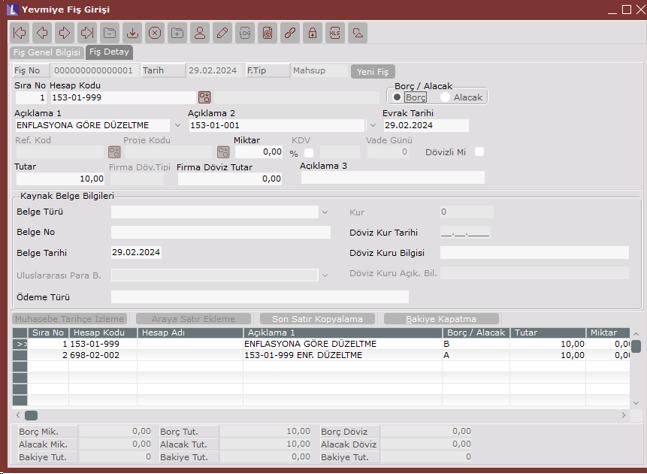

Örnek: 153-01-001 hesabı düzeltme işlemi, enflasyon fark hesabı = 153-01-999

2. ayın 1. aya göre enflasyon oranı %10 olarak düşünülmüştür yani düzeltme katsayısı 1,1 olarak alınacaktır.

Ay Kodu | Hesap Kodu | Aylık TL Mizan | Açıklama |

1 | 153-01-001 | 100 | 1.ay işlemleri toplamı |

2 | 153-01-001 | 120 | 2.ay işlemleri toplamı |

2 | 153-01-999 | 10 | 1.ayın düzeltmesi (Enf. Fark Hesabı) |

Toplam | 230 |

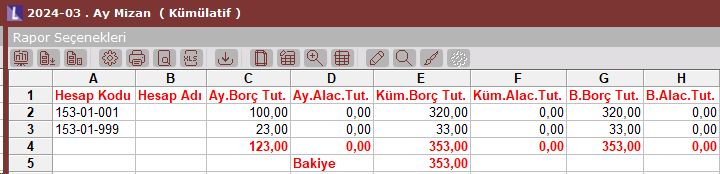

Düzeltme işlemi 1. ay bakiyesini 2. ay sonuna taşır. Düzeltme yapılan ayda (2. ay) işlem yapılmaz. 1. ayın farkları 2. ay tarihiyle atılır. Örneği 3. ayda, 100 TL mizanı ve %10'luk enflasyon oranı düşünerek ilerletseydik:

Ay Kodu | Hesap Kodu | Aylık TL Mizan | Açıklama |

2 | 153-01-001 | 220 | 2.ay sonu mizan |

2 | 153-01-999 | 10 | 2.ay sonu mizan (Enf. Fark Hesabı) |

3 | 153-01-001 | 100 | 3.ay işlemleri toplamı |

3 | 153-01-999 | 22 | 153-01-001 hesabın 2.ay düzeltmesi |

3 | 153-01-999 | 1 | 153-01-999 hesabın 2.ay düzeltmesi |

Toplam | 353 |

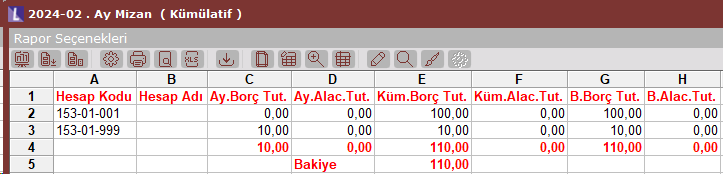

3. aydaki düzeltmeler sonucunda alınan 3.ay kümülatif mizanı aşağıdaki gibi olacaktır.

İşlem sırasında düzeltmelere ait hareketler yevmiye fişlerine kaydedilir, düzeltme işlemi sırasında birden fazla yevmiye fişi oluşturulur. Parasal olmayan hesaplar örneklerde anlatıldığı şekilde düzeltilir, düzeltmeler, enflasyon fark hesaplarının TL tutarlarına düzeltme farkları ise karşılık olarak enflasyon düzeltme hesabına yazılır. Bu fişler izlenebilir, istenirse Muhasebe\İşlemler\Düzeltme Fişleri Toplu İptali işlemi ile silinip tekrar oluşturulabilir.

Enflasyon Düzeltmeleri – Parasal Kar/Zarar Virmanı

Dönem sonlarında, enflasyon düzeltme hesabında, düzeltme kayıtlarından dolayı oluşan net bakiyenin alacak ve borç kalanı vermesi durumuna göre, "648- Enflasyon Düzeltmesi Karları" veya "658- Enflasyon Düzeltmesi Zararları" hesabına devredilerek kapatılması işlemidir. Enflasyon düzeltme hesabı ve Parasal Kar/Zarar hesabı, muhasebe parametre kayıtları bölümünde tanımlanmıştır.

Yukarıdaki örnekte atılan düzeltme kayıtlarına istinaden bu işlemi 2024/03 için çalıştırdığımızda 3.aya aşağıdaki gibi bir kar/zarar virman yevmiye fişi atılmaktadır.

Stok Hesapları

Stok hesapları parasal olmayan hesaplardır. Stoklardan çıkışlar ve karşılığında çalışan satılan malın maliyeti gibi hesaplar, giriş değerleri üzerinden çeşitli yöntemlerle maliyetlendirilerek çalıştığından, bu maliyet değerleri ilgili hesaplara düzeltilmiş değerleri ile taşınmalıdır. Üretim yapan firmalarda ise, maliyetler yarı mamul, mamul ve sonrasında satılan malın maliyeti hesaplarına taşınmaktadır. Bu taşıma işlemi dönem içinde hep TL değerler üzerinden yapıldığından, dönem sonunda yapılan enflasyon muhasebesi işleminde ya tüm işlemleri tekrardan düzeltilmiş değerler üzerinden yapmak gerekir ya da VUK tebliğinde belirtilen toplulaştırılmış yöntemlere baş vurulur. Netsis enflasyon muhasebesi, tam entegre çalıştığından stok maliyetlendirilmesi ve maliyet muhasebesi adımları düzeltilmiş değerlerle çalışabilmektedir.

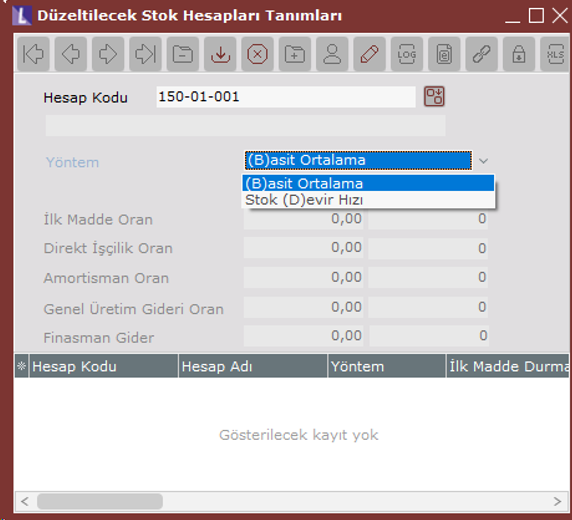

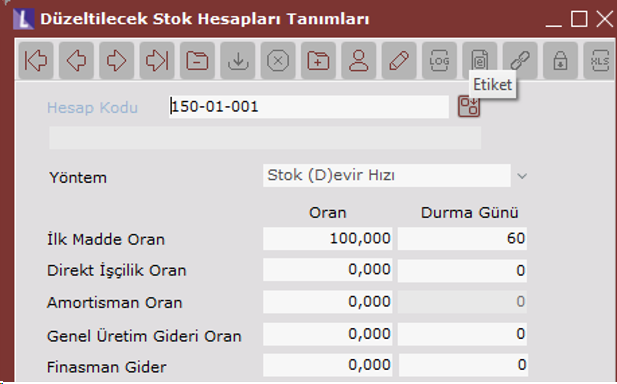

Düzeltilecek Stok Hesapları Tanımları

Stok hesapları için toplulaştırılmış yöntemler kullanılacak ise, hesap kodu bazında ilgili tanımların yapılacağı bölümdür. Muhasebe parametrelerinde yer alan toplulaştırılmış yöntem parametresi Hiçbiri olarak belirlenmiş ise toplulaştırılmış yöntem uygulanmayacaktır.

Yöntem: Hesap bazında hangi toplulaştırılmış yöntemin kullanılacağına dair seçimin yapılacağı sahadır.

Basit Ortalama Yöntemi: Dönem ortalama düzeltme katsayısının bulunarak stok hesapları TL değerlerinin bu katsayıyla çarpılması suretiyle düzeltilmesidir.

Dönem ortalama düzeltme katsayısı = Dönem Sonu Endeksi _______

(Bir önceki dönem sonu endeksi+Dönem sonu endeksi)/2

şeklinde hesaplanır. Mal girişlerinin dönem içine eşit şekilde dağıldığı ve elde kalan malın dönem ortasında stoğa girdiği varsayımından hareketle tespit edilmiş bir yöntemdir. Düzeltmeler, dönem sonu endeksinin dönem ortalama endeksine oranlanması ile elde edilen katsayı ile yapılır.

Stok Devir Hızı Yöntemi: Stok hesapları bazında, ortalama stokta durma günü hesaplanarak kalan stokun bu tarihte alındığı varsayılır. Kalan stokun dönem sonu TL değeri, dönem sonu endeksinin stoğa giriş tarihindeki (dönem sonu - durma günü tarihindeki) endekse oranlanması ile elde edilen katsayı ile düzeltilir.

Bu yöntem seçildiğinde stok hesapları için tabloda yer alan durma günü değerleri ve oranlar girilmelidir.

Örnek: İlk Madde Malzeme. Hammaddemizin ortalama durma günü 60 ise; tablo aşağıdaki şekilde doldurulmalıdır.

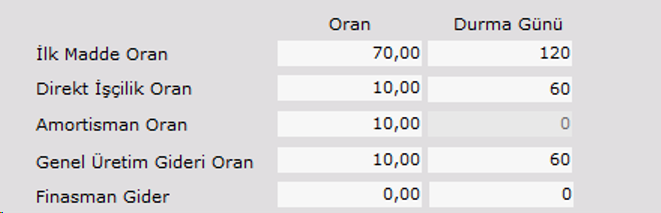

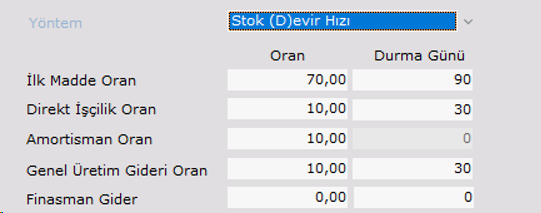

Örnek: Yarı Mamul. Yarı mamulümüzün mamul haline gelinceye kadar stokta bekleme süresi 30 gün, yarı mamul maliyetinde ilk madde malzeme oranı %70, işçilik, amortisman ve genel üretim giderleri payları %10'ar ise;

Dikkat; İlk madde malzeme durma günü 90 = ilk madde malzeme durma günü + yarı mamul durma günü olarak verilmiştir.

İlk madde malzeme dışındaki diğer giderler (işçilik ve genel üretim giderleri gibi) yarı mamul aktifleştiğinde yarı mamule girdiği için bu kalemlerin durma günü yarı mamulün stokta bekleme süresi kadar olmalıdır. İlk madde malzeme ise, yarı mamul haline gelmeden önce ve yarı mamul olarak stokta beklemiştir. Bu nedenle iki süre toplanarak belirtilmiştir.

Amortisman giderleri için durma günü sorgulanmaz. Çünkü amortisman gideri, eğer tarihi değerlerle yarı mamule girmişse, belli bir katsayı ile (düzeltilmiş toplam amortisman / tarihi toplam amortisman) çarpılarak düzeltilir. Eğer düzeltilmiş değerlerle yarı mamule girmişse, olduğu gibi alınır.

Örnek: Mamul. Mamulümüzün sevk edilinceye kadar stokta bekleme süresi 30 gün, mamul maliyetinde ilk madde malzeme oranı %70, işçilik, amortisman ve genel üretim giderleri payları %10'ar ise;

Dikkat; İlk madde malzeme durma günü 120 = ilk madde malzeme durma günü + yarı mamul durma günü + mamul durma günü olarak verilmiştir.

Hesabın içinde bulunan her bir kalem için öncelikle hesabın TL bakiyesi bulunacak ve verilen oranlar uygulanarak her kalemin TL tutardan aldığı pay hesaplanacaktır. Sonra her kalemin bulunan TL payı, verilen durma gününe göre endekslenerek her kalem için ayrı ayrı düzeltilmiş tutarlar hesaplanacaktır. Bu düzeltilmiş değerlerin toplamı ise, hesabın sonuç düzeltilmiş değerini verir. Ancak hesabın amortisman kaleminin TL payı çıkarılır, bu hesabın amortisman payının düzeltilmiş amortisman tutarından alacağı pay hesaplanarak eklenir. Detayı örneklerde anlatılacaktır.

Not: Durma günü < 30 ise düzeltme yapılmaz

Durma günü >=30 ve Durma günü <60 ise bir aylık endeksle

Durma günü >=60 ve Durma günü <90 ise iki aylık endeksle vb. endekslenir.

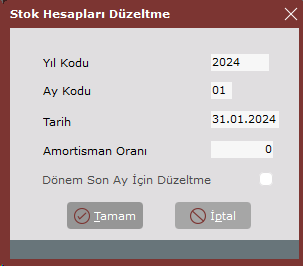

Stok Hesapları Düzeltme

Toplulaştırılmış yöntemlerden biri belirlenmiş hesap kodları için düzeltme işlemini yapan ek işlemdir.

Yıl Kodu: İşlemin çalıştırılacağı yıl kodudur.

Ay Kodu: Düzeltme işlemi yapılacak ay kodudur.

Tarih: Düzeltme işlemi sırasında oluşan yevmiye fişinin atılacağı tarihtir. Düzeltme ayının (bitiş ayı) son günü ön değer olarak getirilir.

Dönem Son Ay Düzeltme: Basit Ortalama Yönteminde, Netsis enflasyon muhasebesi çalışma prensibine uyumsuz olarak, geçici vergi dönemi sonlarında, dönem sonu ve dönem başı endekslerinin kullanılması suretiyle düzeltme yapılabilmektedir. Her ay düzeltme yapılamamaktadır. Ancak bu işlemin, diğer yönteme sahip hesapların düzeltilmesi için aylık bazda çalıştırılması gerekebilir. Bu durumda dönem içindeki aylarda bu saha seçilmemeli, her dönemin son ayında ise işaretlenmelidir.

İşlem diğer işlemler gibi aylık yapılır. Yapılan işlemi birkaç örnek ile açıklayalım.

Örnek: 150-01-001 hesap 3. ay için düzeltilecektir. 3. ay sonu itibariyle TL bakiyesi 1000 TL borçtur. Hesap basit ortalama yöntem ile düzeltilecektir. Bir önceki dönem sonu (12. ay) enflasyon endeksi 1000, 3. ay enflasyon endeksi ise 1100'dür.

Buna göre ortalama düzeltme katsayısı = ___1100 = 1,04762

(1000+1100) / 2

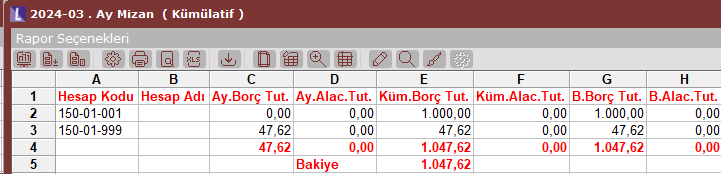

Örnek: Yukarıdaki örnekte verilen hesap, Stok Devir Hızı yöntemi ile düzeltilecektir ve devir hızı tablosu aşağıdaki verilmiştir.

Bu durumda 60 günlük (2 aylık) düzeltme yapılacaktır. Her iki ayda enflasyon oranının %10 olduğunu ve düzeltme katsayısının 1,1 * 1,1 = 1,21 olduğunu varsayarsak; 2024/03 sonu itibariyle alınan kümülatif mizan aşağıdaki gibi olacaktır. 210 TL'lik enflasyon düzeltmesi tutarı fark hesabında görülebilmektedir.

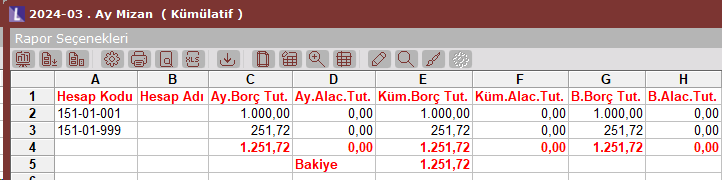

Örnek: 150-01-001 hesap düzeltilecektir. Stok devir hızı yöntemi kullanılacaktır. Devir hızı tablosu aşağıdaki gibidir. Her ay için enflasyon oranı %10'dur. Dönem sonu itibariyle hesabın TL bakiyesi 1000 TL borçtur.

Dönemin toplam amortisman gideri 1.000 TL ve amortisman giderinin düzeltilmiş tutarı 1.200 TL dir.

İlk Madde Malzeme: TL tutarın %70'i üç aylık endeksle düzeltilecek.

(1.000 * 0,70)* 1,1 * 1,1 * 1,1 = 931,72

İşçilik: TL tutarın %10'u bir aylık endeksle düzeltilecek.

(1.000 * 0,10) * 1,1 = 110

Amortisman: TL tutarın %10'u ayrıştırılır.

(1.000 * 0,10) = 100

Eğer verilmişse, Düzeltilmiş Toplam Amortisman / TL Toplam Amortisman katsayısı ile düzeltilir. Eğer verilmemişse düzeltilmiş amortismanların yarı mamule girdiği varsayılır, ayrıca düzeltmeye tabi tutulmaz.

Genel Üretim Giderleri: TL tutarın %10'u bir aylık endeksle düzeltilecek.

(1.000 * 0,10) * 1,1 = 110

Düzeltmeler | Hesaplanan Düzeltilmiş Tutar |

İlk Madde Malzeme | 931,72 |

İşçilik | 110 |

Amortisman | 100 |

Genel Üretim Giderleri | 110 |

Finansman Gideri | 0 |

Toplam | 1.251,72 |

Stok Hesapları için Enflasyon Fark Hesapları

Stoklar için toplulaştırılmış yöntem aylık olarak uygulandığında dönem sonu stokları şöyle bir formülle düzeltilmektedir:

Tarihi değer * düzeltme katsayısı = Hesaplanan Dönem Sonu Düzeltilmiş Stok

(Düzeltme katsayısı: Basit ortalama ya da durma günü yöntemine göre hesaplanan katsayı)

Düzeltme Farkı = Hesaplanan Dönem Sonu Düzeltilmiş Stok – Mevcut Düzeltilmiş Stok

Aşağıdaki örnek iki dönem için yürütülmüş ve her dönem için ortalama düzeltme katsayısı 1,1 düşünülmüştür.

TARİH | HESAP KODU | AÇIKLAMA | TL TUTAR |

01.01.2024 | 150-001 | Açılış Kaydı | 100 |

01.01.2024 | 150-999 | Açılış Kaydı (Enf. Fark Hesabı) | 10 |

31.03.2024 | 150-001 | Dönem içi işlemler | 200 |

Dönem Sonu Stok (150-001) | 300 | ||

Dönem Sonu Düzeltilmiş Stok (Hesaplanan) | 330 | ||

Mevcut Düzeltilmiş Stok Mizanı (150-001 + 150-999) | 310 | ||

İşlenecek Fark (330 - 310) | 20 | ||

31.03.2024 | 150-999 | Düzeltme Kaydı (Enf. Fark Hesabı) | 20 |

30.06.2024 | 150-001 | Dönem içi işlemler | 100 |

Dönem Sonu Stok (150-001) | 400 | ||

Dönem Sonu Düzeltilmiş Stok (Hesaplanan) | 440 | ||

Mevcut Düzeltilmiş Stok Mizanı (150-001 + 150-999) | 430 | ||

İşlenecek Fark (440 – 430) | 10 | ||

30.06.2024 | 150-999 | Düzeltme Kaydı (Enf. Fark Hesabı) | 10 |

Program işleyeceği düzeltme farkını bulurken önce olması gereken düzeltilmiş stok değerini bulur, sonrasında ise mevcut düzeltilmiş stok mizanını bulunan değere getirecek şekilde dengeler. Her dönem düzeltme işleminde, her bir stok için stok hesabı + stok için enflasyon fark hesabı değeri önem taşıdığından her bir stok için enflasyon fark hesapları ayrıştırılmalıdır. Yani bire bir her stok muavini için bir fark hesabı açılmalıdır.

Diğer Parasal Olmayan Hesaplar

Stoklar ve demirbaşlar dışında kalan diğer parasal olmayan kalemler (Sermaye, iştirakler, hisse senetleri, verilen/alınan avanslar, gelecek dönemlere ait giderler ve gelirler vb.) düzeltme katsayıları kullanılarak düzeltilir. Enflasyon düzeltmesine tabi tutulan bu değerlerin elden çıkarılması ya da başka hesaplara aktarılması gibi işlemlerde yapılan enflasyon düzeltmeleri maliyet kabul edilir. Yani elden çıkarılan değer, düzeltilmiş değer olmalıdır. Bunu şöyle bir örnekle açıklayabiliriz;

Örnek: X firması 1. ayda 100 birim stok için 1,000 TL/birim tutarında avans ile, 3. ayda yine 100 birim stok için 1,000 TL/birim tutarında avans ödemiştir. Daha sonra 4. ayda avansı ödenmiş olan 150 birim mal stoklarına girmiştir. Her ay enflasyon oranı %10, düzeltme katsayısı 1,1'dir. Buna göre;

Ay Kodu | Hesap Kodu | TL Borç Tutar | TL Alacak Tutar | Açıklama |

1 | 159-01-001 | 100 * 1.000 = 100.000 | Dönem içi işlemler | |

2 | 159-01-999 | 10.000 | 1.ay 159-01-001 düzeltmesi | |

3 | 159-01-001 | 100 * 1.000 = 100.000 | Dönem içi işlemler | |

3 | 159-01-999 | 10.000 | 2.ay 159-01-001 düzeltmesi | |

3 | 159-01-999 | 1.000 | 2.ay 159-01-999 düzeltmesi | |

4 | 159-01-001 | 150 * 1.000= 150.000 | Dönem içi işlemler | |

4 | 159-01-999 | 20.000 | 3.ay 159-01-001 düzeltmesi | |

4 | 159-01-999 | 1.100 | 3.ay 159-01-999 düzeltmesi | |

4 | 159-01-999 | Dönem içi işlem düzeltme |

Bu örnekte 4. ayda aktifleşen 150 birimlik stok maliyeti, verilen avansların düzeltilmiş değerleriyle oluşan maliyeti olmalıdır. Bu maliyet, eğer gelen stokun alış fiyatı ve düzeltilmiş tutarı tespit edilebiliyorsa yazılabilir. Ancak çok fazla giriş çıkış olan hesaplarda çıkış hareketinin hangi girişten kaynaklandığını tespit edemeyebiliriz. Bu durumda maliyeti, ağırlıklı ortalama yöntemiyle şu şekilde hesaplayabiliriz;

Verilen avanslar toplam birim = 200 birim.

Verilen avanslar toplam düzeltilmiş tutar (159-01-001 + 159-01-999) = 243.100 TL

Bir birim stok düzeltilmiş maliyeti = 243.100 / 200 = 1.215,5

Aktifleşen stok toplam düzeltilmiş maliyeti = 1.215,5 * 150 = 182.325

159-01-999 hesaptan çıkış yapılması gereken tutar 32.325 TL'dır.

Örnekte olduğu gibi bu tür parasal olmayan hesapların maliyetlendirilmesi sırasında ilgili hesapla karşılıklı çalışmış olan yevmiye satırlarına da düzeltilmiş maliyet bedelleri taşınmalıdır. Stok aktifleştirilmesi için TL muhasebe açısından yapılması gereken fiş kaydı aşağıdaki tabloda görülmektedir.

Hesap Kodu | TL Borç Tutar | TL Alacak Tutar |

159-01-001 | 150.000 | |

150-01-001 | 150.000 |

Bu fişi düzeltilmiş değerler ile birlikte kaydetmiş olsaydık;

Hesap Kodu | TL Borç Tutar | TL Alacak Tutar | Açıklama |

159-01-001 | 150.000 | TL işlem | |

159-01-999 | 32.325 | Enflasyon fark hesabı | |

150-01-001 | 150.000 | TL işlem | |

150-01-999 | 32.325 | Enflasyon fark hesabı |

şekilde görüldüğü gibi kayıtların oluşması gerekecekti.

Dikkat; Daha önce de belirtildiği gibi, düzeltilmiş maliyet bire bir tespit edilebiliyorsa, virman işleminde bu maliyet girilebilir. Programın düzeltilmiş maliyetleri hesaplayarak işleyebilmesi için ise aşağıdaki işlemler yapılmalıdır.

Parasal Olmayan Hesaplar Enflasyon Raporu

Netsis Enflasyon Muhasebesi'nde, parasal olmayan hesaplarda, düzeltmeler dikkate alınarak maliyetlendirme yapılması isteniyorsa, bu tür kayıtlarda birim olarak miktar sahası kullanılmalıdır. Verilen stok avansları örneğinde olduğu gibi verilen avanslar ve aktifleştirilen stok birimleri miktar sahalarına mutlaka kaydedilmelidir. Dönem sonlarında, Parasal Olmayan Hesaplar Enflasyon Raporu alınarak bu tür hesapların dönem içi düzeltilmiş maliyet değerleri belirlenebilir. Bu maliyetler ilgili hesapların çalışmış çıkış hareketlerine ve gerekiyorsa karşılık çalışmış hareketlerle ilgili hesaplara elle kaydedilebilir.

Yukarıdaki örnekte yer alan hesap için dönem sonu alınan raporda, birim düzeltilmiş maliyet 1.215,5 değerini verecektir.

4. aydaki 150 birimlik çıkış hareketi için 150 * 1.215,5 = 182.325 değerini kullanıcı hesaplayarak 32.325 TL tutarında fark hesapları çalıştırma işlemini ayrıca yapabilir.

Dönem içinde çok fazla giriş/çıkış hareketi bulunan bu tür hesaplarda dönem sonunda fark hesaplanarak tek kalemde işlenebilir.

Dönem sonunda;

Bakiye miktar * düzeltilmiş maliyet değeri hesaplanır,

(Bakiye miktar = 50 birim) * (birim düzeltilmiş maliyet = 1.215,5) = 60.775 = hesapta kalması gereken bakiye tutardır.

Hesabın mevcut düzeltilmiş mizanı alınarak aradaki fark bulunur ve bu fark tek kayıt olarak işlenir.

Maliyetlendirmeden önceki düzeltilmiş mizan;

(159-01-001) + (159-01-999) = 50.000 + 43.100 = 93.100' dür.

Fark = 93.100 – 60.775 = 32.325'tir.

Bulunan fark, karşılıklı çalışacağı bilinen 159-01-999 hesaptan çıkılıp 150-01-999 hesaba giriş kaydedilmelidir.

Dikkat; Parasal Olmayan Hesaplar Enflasyon Raporunun düzeltilmiş maliyetleri doğru olarak alınabilmesi için, dönem sonu Enflasyon Düzeltmesi işleminin tamamlanmış olması gerekmektedir.

Dikkat; Bu tür virmanlar yapılan ve maliyetlendirilmesi gereken parasal olmayan hesaplarda hem maliyetlendirmenin sağlıklı yapılabilmesi hem de mevcut düzeltilmiş mizanların hesap bazında doğru olarak bilinebilmesi için enflasyon fark hesaplarının muavin bazında bire bir açılması gerekmektedir. (Her muavine bir fark hesabı).

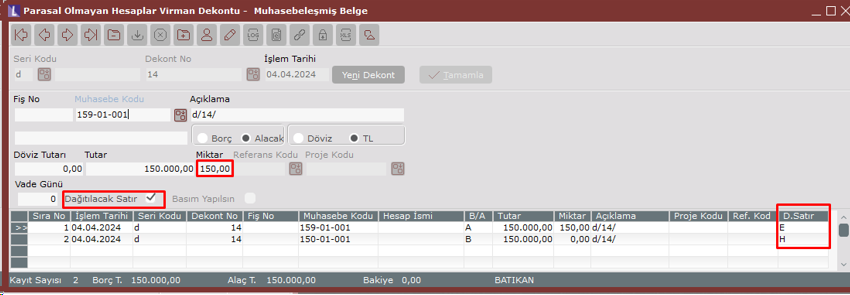

Parasal Olmayan Hesaplar Virman Dekontu

Parasal olmayan hesaplar, yukarıda anlatıldığı gibi dönem sonlarında bir rapor yardımıyla maliyetlendirilebilmektedir. Ancak dönem içinde çok fazla bu türden hesap çalışmakta ise dönem sonlarındaki bu elle düzenleme zor bir işlem haline gelebilir. İstenirse, bu maliyetlendirmenin program tarafından yapılabilmesini sağlamak için, parasal olmayan hesaplarda yapılan çıkış / virman işlemleri, özel bir dekont ile yapılarak, program tarafından maliyetlendirilmesi sağlanabilir.

Yukarıdaki örneğimize göre girilmesi gereken fiş, programın maliyetlendirmeyi otomatik yapabilmesi için, bu dekont adımından kaydedilebilir.

Bu bölümde genel dekont kaydı benzeri bir ekrandan giriş yapılmaktadır. Ancak dikkat edilmesi gereken bazı hususlar vardır.

Miktar: Çıkış / Virman yapılan parasal olmayan hesabın miktarı mutlaka doldurulmalıdır. Burada çıkış yapılan birim, ilgili hesapta hangi birim baz alınarak girişler yapılmışsa buna göre toplam olarak girilmelidir. Yukarıdaki örneğimizde 159-01-001 hesabından yapılan çıkış için miktar sahasına 150 birim yazılmalıdır.

Dağıtılacak: Çıkış / Virman yapılan satırlar dağıtılacak satırlar olarak işaretlenmelidir. Örneğimizde, 159-01-001 hesabından 150 birim ve 150.000 TL tutarındaki çıkış hareketine dağıtılacak işareti konmalıdır.

Fişteki değer taşınma işlemi yapılacak olan diğer satırlarda miktar sahası doldurulmamalı ve dağıtılacak işareti konmamalıdır.

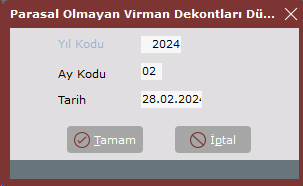

Parasal Olmayan Hesaplar Virman Düzeltme

Muhasebe modülündeki bu adım, örnekte anlatılan düzeltmeleri, Parasal Olmayan Hesaplar Virman Dekontu adımından girilmiş olan fişleri otomatik düzeltecektir. Bu işlemden önce Enflasyona Çevrim ve Enflasyon Düzeltmesi işlemleri çalıştırılmış olması gerekmektedir.

Yıl Kodu: İşlemin çalıştırılacağı yıl kodudur.

Ay Kodu: İşlemin çalıştırılacağı ay kodu girilmelidir.

Tarih: Düzeltme işlemi sırasında oluşan yevmiye fişlerinin atılacağı tarihtir. Düzeltme ayının son günü ön değer olarak getirilir.

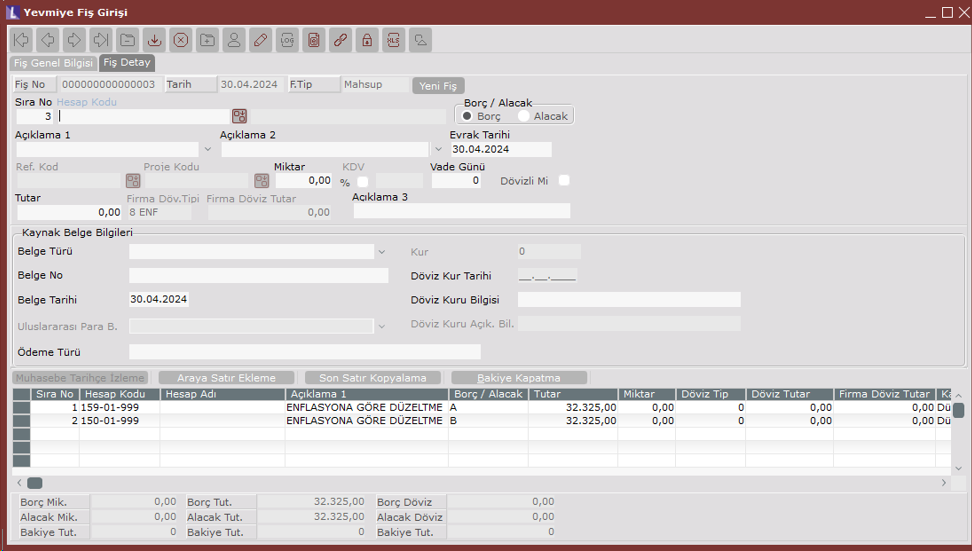

Bu işlemde programın çalışma mantığı şöyledir;

•Dağıtılacak satırların ilgili aydaki birim maliyet değeri, Parasal Olmayan Hesaplar Enflasyon Raporu bölümünde anlatıldığı şekilde hesaplanacaktır. Örnekte, 1.215,5.

•Dağıtılacak satırların düzeltme farkları, kendi hesaplarına işlenir.

Satır düzeltilmiş değer = Miktar * Birim Maliyet = 150 * 1.215,5 = 182.325

Satır fark = Satır düzeltilmiş – Satır TL. = 182.325 – 150.000 = 32.325

İşlenen fiş satırı;

•Maliyet taşınacak olan satırlardaki parasal hesaplara hiçbir işlem yapılmaz.

•Dağıtılacak satırlar için hesaplanan düzeltme farkı toplamı, karşılık çalışan (dağıtılmayacak satırlardaki tüm parasal olmayan hesaplar) her satıra oranlanarak taşınır. Farklar bu satırların enflasyon fark hesaplarına işlenir.

Dağıtılacak satırlar toplam düzeltme farkı = 32.325

Örnekte, taşınacak parasal olmayan tek satır olduğu için, toplam fark bu satıra taşınacaktır.

•Taşınacak satırların tamamı parasal hesap olursa, farkın tamamı enflasyon düzeltme hesabına taşınır.

Stok ve Maliyet Muhasebesi Modülü

Stok modülü düzeltme işlemleri ve düzeltilmiş maliyetlerin hesaplamasını ikinci defter mantığında yapar. Bu işlemlerde enflasyon fark hesapları düşünülmez. Ancak satılan malın maliyeti gibi muhasebeleşen işlemlerde muhasebeleştirme adımında fark hesaplarına ayrıştırılarak atılır.

Stoklarda, öncelikle düzeltmelerin etkisini bir örnekle açıklayalım;

Örnek: İlk Madde;

Aşağıdaki tabloda X malı 1. ayda 100 TL birim fiyatı ile 100 adet alınmış ve 50 adet sarf edilmiştir. 2. ayda ise 120 TL birim fiyatı ile 100 adet alınmış ve 100 adet sarf edilmiştir. Buradaki sarflar, ticari mallar için satış hareketleri olarak da düşünülebilir.

Ay Kodu | İşlem | G/Ç | Miktar | TL Fiyat | TL Tutar |

1 | Satın alma | G | 100 | 100 | 10.000 |

1 | Sarf | C | 50 | 100 | 5.000 |

2 | Satın alma | G | 100 | 120 | 12.000 |

2 | Sarf | C | 100 | 113,33 | 11.333 |

Örnekte, 1. ayda ve 2. ayda yapılan sarf hareketlerinin TL maliyetleri aylık ağırlıklı ortalama yöntemine göre hesaplanmıştır.

2. ay Sarf Maliyeti = (50 * 100 (Ocak bakiye) + 100 * 120 (Şubat giriş)) / 150 = 113,33

2. ayda enflasyon oranını %10 ve düzeltme katsayısı 1,1 ise, aşağıdaki tabloda gösterildiği gibi düzeltmeden kaynaklanan bir maliyet etkisi oluşacaktır.

Ay Kodu | İşlem | G/Ç | Miktar | TL Fiyat | TL Tutar | Düzeltilmiş Tutar |

1 | Kalan | G | 50 | 100 | 5.000 | 5.000 |

2 | Satın alma | G | 100 | 120 | 12.000 | 12,000 |

2 | Sarf | C | 100 | 113,33 | 11.333 | ? |

2 | Düzeltme | G | 500 |

Bu durumda,

Düzeltilmiş Sarf Maliyeti = (50 * 100 + 500 (Düzeltme) + 100 * 120) / 150 = 116,67

Düzeltilmiş Sarf Tutarı = 116,67 * 100 = 11.667

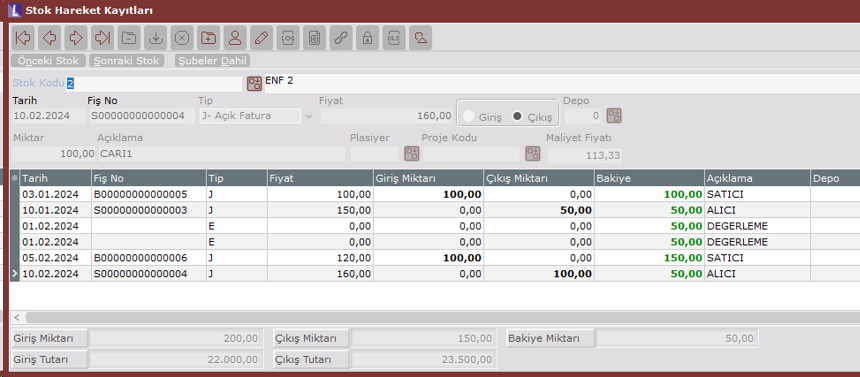

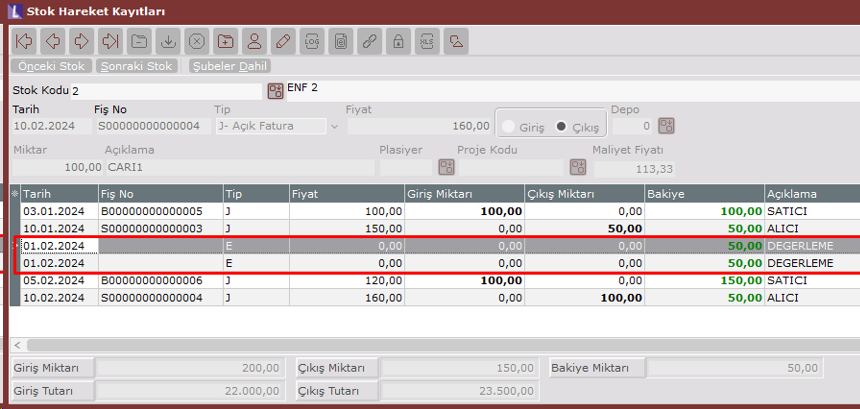

olacaktır. Bu işlemlerden sonra oluşacak stok hareket kayıtları aşağıdaki gibidir.

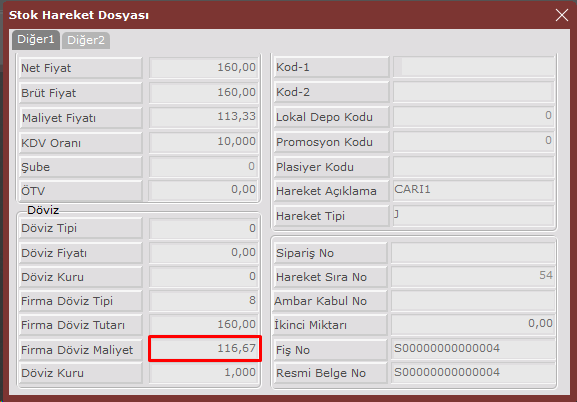

İlgili hareket üzerinde sağ tık menüsü ile Stok Hareket Diğer Bilgiler ekranı açıldığında burada düzeltilmiş birim maliyetler de izlenebilir.

Düzeltme işlemleri, stok maliyetlerini etkilediğinden dolayı, enflasyona çevrim ve enflasyon düzeltmesi işlemleri, maliyetlendirme ve maliyet muhasebesi işlemlerinden önce yapılmalıdır.

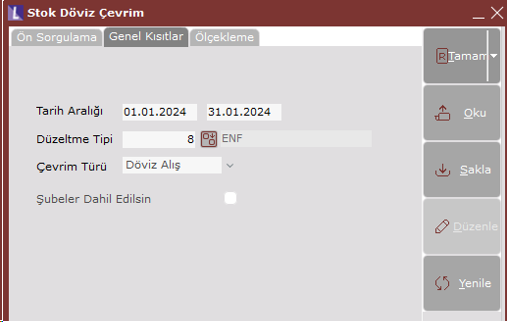

Enflasyona Çevrim

Bu işlem, stok hareketlerindeki TL değerleri, düzeltilmiş tutarlara aynen taşır. Enflasyon düzeltmeleri yapılmadan önce çalıştırılması gereklidir. Bu işlem sayesinde ve daha sonra yapılacak enflasyon düzeltmeleri ile birlikte oluşacak düzeltilmiş tutarlar, hesapların enflasyon bakiyelerini verecektir.

İşlem, mevcut TL çalışmış hareketlerin düzeltilmiş tutarlarını oluşturur. İşlemde, tarih aralığı belirlenir.

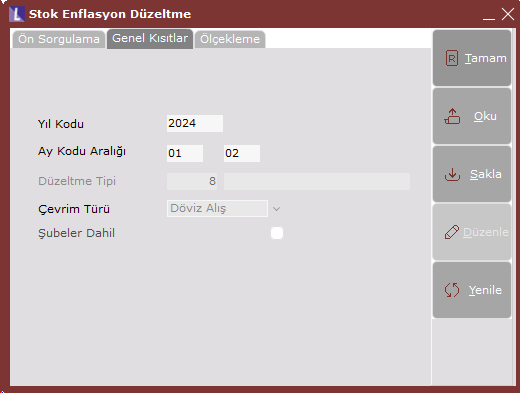

Stok Enflasyon Düzeltmesi

Stok kayıtlarında düzeltilmiş tutarların oluşmasından sonra, döneme ait enflasyon düzeltmelerinin yapıldığı işlemdir.

Yıl Kodu: İşlemin çalıştırılacağı yıl kodudur.

Ay Kodu Aralığı: Yılın ilk ayı ile düzeltmenin yapılacağı ay kodu girilmelidir.

Örneğimizdeki stok hareketleri düşünüldüğünde işlem, 2. ay için çalıştırıldığında, aşağıdaki tabloda görüldüğü şekilde düzeltilmiş tutarlarını oluşturacaktır.

2. ayda oluşan düzeltme kaydı, Netsis stok hareketlerine, tipi 'E' (Miktarsız Maliyet) olan ve TL fiyat ve tutarı bulunmayan sadece düzeltilmiş tutar sahasında düzeltme değeri bulunan kayıtlar olarak atılacaktır. Düzeltme hareketleri, muhasebe modülü ile mutabakat sağlaması açısından girişler, çıkışlar, iade girişler ve iade çıkışlar için ayrı ayrı oluşturulur.

Vadeli alış ve satışlar: Vadeli alış ve satışların, muhasebe modülü bölümünde anlatıldığı gibi enflasyon paylarından arındırılması gerekmektedir. Vade ile ilgili işlemler yapılmak isteniyorsa, aylık ya da yıllık faiz oranı verilmelidir.

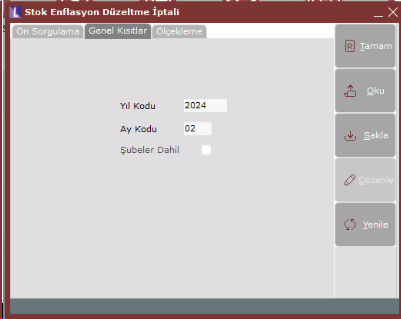

Stok Enflasyon Düzeltmesi İptali

Stok Enflasyon Düzeltme İşlemi ile atılan kayıtların silinmesi gerektiği durumda Stok Enflasyon Düzeltme İptali işleminin çalıştırılması gereklidir. Bu işlem çalıştırıldığında sistem FISNO alanı boş olan kayıtları silecektir.

Yıl Kodu: İşlemin çalıştırılacağı yıl kodudur.

Ay Kodu: İşlemin çalıştırılacağı ay kodudur.

Şubeler dahil: Aynı yıl ve aynı ay için diğer şubelerde de düzeltme iptali yapılması istendiğinde kullanılmalıdır.

Not: Kullanıcılar manuel girilen kayıtların bu işlem ile silinmesini istemiyorsa FISNO alanını doldurmalıdır. FISNO alanı dolu olan kayıtlar silinmeyecektir.

Maliyet Oluşturma

Stok işlemlerinde son adım maliyet oluşturma işlemidir. İşlemin düzeltmeleri dikkate alması için, enflasyona çevrim ve enflasyon düzeltmesi işlemlerinin öncelikle yapılması gerektiğini söylemiştik. Bu işlemlerin yapıldığını ve örneğimizdeki hareketleri düşünürsek, maliyet oluşturma işlemi, TL ve düzeltilmiş maliyetleri aşağıdaki şekilde oluşturacaktır.

Ay Kodu | İşlem | G/Ç | Miktar | TL Fiyat | TL Tutar | Düzeltilmiş Tutar |

1 | Kalan | G | 50 | 100 | 5.000 | 5.000 |

2 | Satın alma | G | 100 | 120 | 12.000 | 12.000 |

2 | Sarf | C | 100 | 113,33 | 11.333 | 11.667 |

2 | Düzeltme | G | 500 |

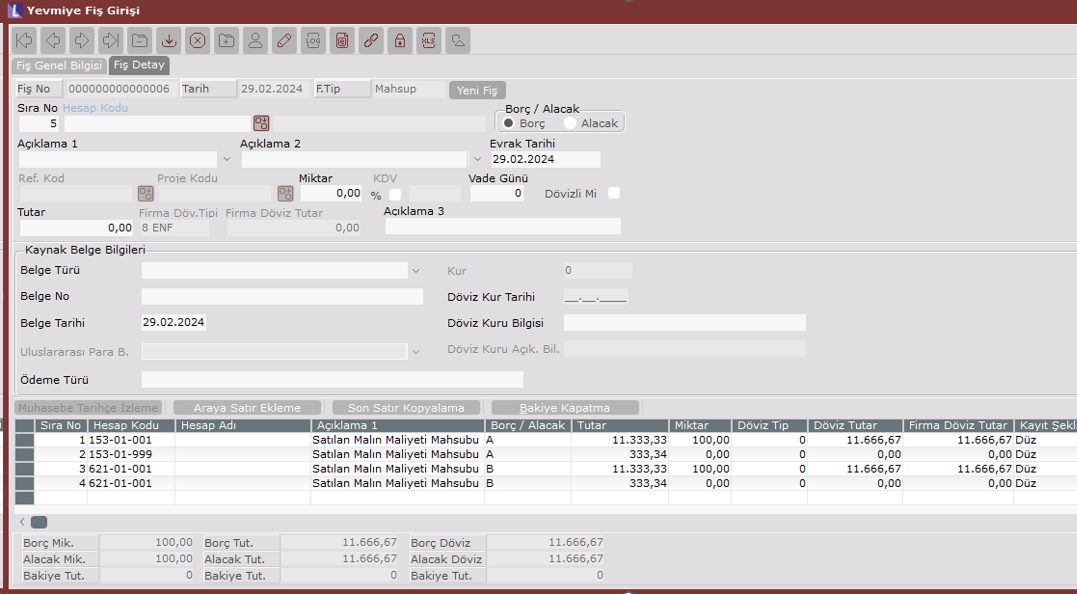

Satılan Malın Maliyeti Mahsubu

Maliyet muhasebesi işleminden önce satılan malın maliyeti mahsubu çalıştırıldığında hesaplanan enflasyon düzeltme tutarları oluşan fiş içerisine yeni satırlar olarak eklenir.

Maliyet Muhasebesi

Maliyet Muhasebesi modülü, stok, demirbaş ve muhasebe modüllerindeki düzeltmeler yapıldıktan sonra, son adım olarak çalıştırılmalıdır. Bunun nedeni düzeltilmiş maliyetlerin oluşmasıdır.

Örnek: Yarı Mamul;

Yukarıdaki ilk madde örneğindeki sarfları dikkate alarak 2. ayda 150 adet yarı mamul üretildiğini düşünelim. (Örnekte, yarı mamul üzerinde ilk madde dışında herhangi bir maliyet faktörünün bulunmadığı düşünülmüştür.)

Stok Kodu | Ay Kodu | G/Ç | Miktar | TL Fiyat | TL Tutar | Düzeltilmiş Tutar |

İlk Madde | 1 | C | 50 | 100 | 5.000 | 5.500 |

İlk Madde | 2 | C | 100 | 111,33 | 11.333 | 11.667 |

Yarı mamul | 2 | G | 150 | 108,89 | 16.333 | 17.167 |

Maliyet muhasebesi, yarı mamul ve mamul maliyetlerini hem TL hem de düzeltilmiş olarak oluşturacaktır. Düzeltilmiş maliyetleri oluştururken bilgi aldığı tüm modüllerden düzeltilmiş bilgileri alıyor olacaktır. Bu nedenle tüm düzeltme işlemlerinin öncelikle yapılmış olması gerekir. Gider hesaplarının enflasyon fark hesaplarındaki farkların da alınabilmesi için fark hesaplarının, maliyet muhasebesi tanımlarında verilen maskelere uygun olarak açılması gerekmektedir. (Yani gider hesabının maskesinin hem hesabın kendisini hem de enflasyon fark hesabını kapsaması gerekir).

Maliyet Muhasebesi modülünden oluşturulan muhasebe fişleri de düzeltilmiş değerlerle oluşacağından enflasyon muhasebesi işleminde bir daha düzeltmeye tabi tutulmamalıdırlar. Bu nedenle maliyet muhasebesi işlemleri tüm düzeltmelerden sonra en son adım olarak yapılmalıdır.

Stok ve Maliyet Muhasebesi Açılış Kayıtları

Stok ve Maliyet Muhasebesi modüllerini kullananlar, enflasyon muhasebesi başlangıcında, dışarıda yapılan çalışmalar sonucu tespit edilen enflasyon değerlerini programa girmek durumundadırlar. Stoklar için girişler, Stok modülü / Stok Hareket Kayıtları bölümünden yapılır. Maliyet Muhasebesi modülünde ise Maliyet Bilgi Girişi ekranında düzeltilmiş tutarlar girilmelidir.

Bu aşamada açılış kayıtları için yapılması gerekenler aşağıdaki gibi olmalıdır.

Örnek kondisyon:

- Hammadde (HM10): Bu stok için birim fiyatı 10 TL’den 20 Adet (Toplam tutar 200 TL) olarak devir kaydı bulunmaktadır. 2023 sene sonu itibariyle 100 TL’lik bir enflasyon düzeltmesinin manuel hesaplandığı varsayılmıştır. Muhasebe modülünde 2024 açılış yevmiye fişi için HM10 stoğuna ait muhasebe hesabına düzeltilmiş tutar olan 300 TL (200+100) girilmesi gerekmektedir.

- Mamul (M10): Bu stok için birim fiyatı 10 TL’den 5 Adet (Toplam 50 TL) olarak bir devir kaydı bulunmaktadır. 2023 sene sonu itibariyle 50 TL’lik bir enflasyon düzeltmesinin manuel hesaplandığı varsayılmıştır. Muhasebe modülünde 2024 açılış yevmiye fişi için M10 stoğuna ait muhasebe hesabına düzeltilmiş tutar olan 100 TL (50+50) girilmesi gerekmektedir.

1) Stok Hareket Kayıtlarını düzeltmek amacıyla aşağıdaki iki yöntemden biri seçilebilir:

- Yöntem-1: HM10 için enflasyon düzeltmesi olarak hesaplanan 100 TL tutarındaki fark için 01.01.2024 tarihine “E” tipli miktarsız kayıt girilebilir. Bu kaydın TL Fiyat sahası 100 TL olmalı, Firma Döviz Fiyatı ve Döviz Fiyatı değerleri 0 TL olmalıdır. Ayrıca kaydın Açıklama (STHAR_ACIKLAMA) sahasında “DEV” ile başlayan bir değer olmalıdır ve kaydın Fiş No alanı dolu olmalıdır.

- Yöntem-2: HM10 için geçmiş seneden gelen A tipli devir kaydının fiyat bilgisi 15 TL olarak güncellenebilir. Böylece 100 TL’lik enflasyon düzeltmesi birim fiyat üzerine yansıtılmış olur. (Devir bakiye: 20, Devir Tutar + Enflasyon Düzeltmesi = 200+100=300, Düzeltilmiş Fiyat = 300/20 = 15)

Not: Mamuller ve yarı mamuller için de benzer düzeltme kayıtları girilmelidir.

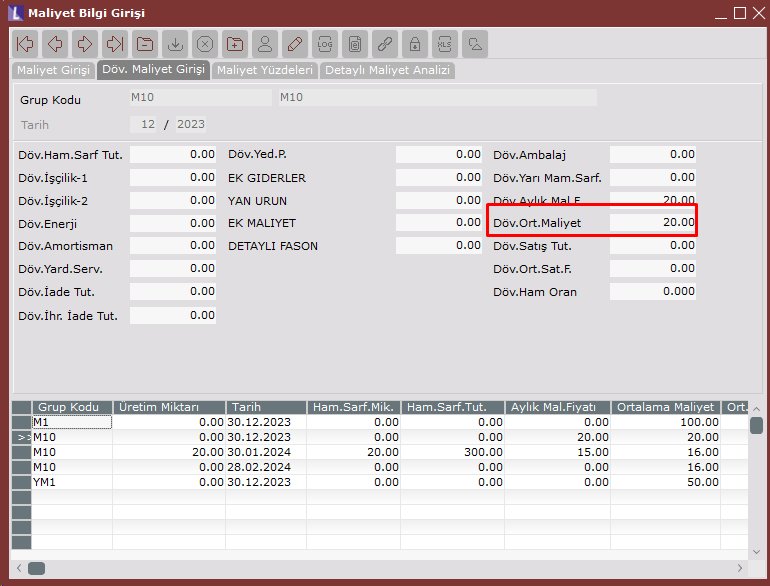

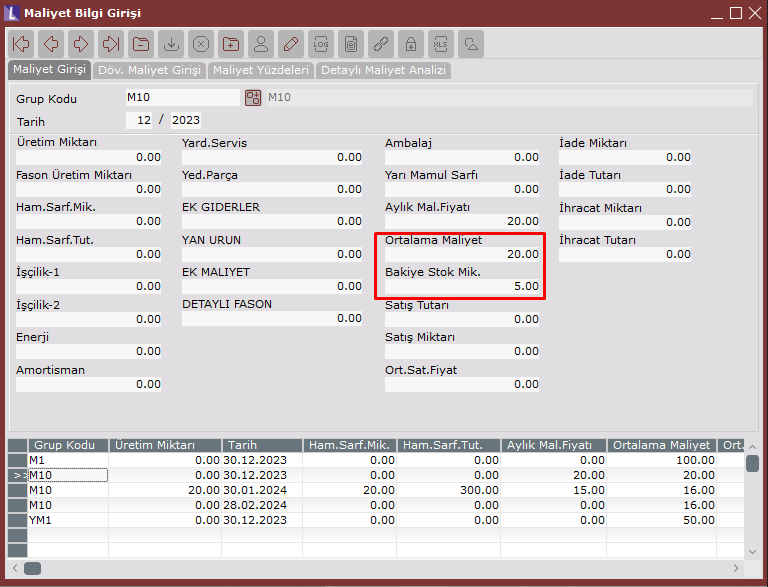

2) Maliyet muhasebesinin kullanıldığı durumda Mamuller ve Yarı Mamuller için “Maliyet Bilgi Girişi” ekranındaki devir kaydı düzeltilmiş fiyat ile oluşturulmalıdır. “Muhasebe Parametreleri” ekranında “Toplulaştırılmış Yöntem” parametresi “Hiçbiri” olarak seçilmiş ise (detaylı takip yapılıyorsa) “Döv. Maliyet Girişi” sekmesindeki “Döv.Ort.Maliyet” sahasına da düzeltilmiş birim fiyatın aynısı yazılmalıdır.

Aşağıdaki örnekte M10 mamulü için düzeltilmiş birim maliyet olan 20 TL için devir kaydı oluşturulmuştur. Bu mamul için devir kayıtları ile gelen birim maliyet 10 TL olmasına rağmen, enflasyon düzeltmesi yapılmış birim maliyet (20 TL) manuel olarak hesaplanarak ilgili ekran üzerinden girilmelidir.