Page History

...

31. geçici madde kapsamında 2021 yılında amortismana tabi iktisadi kıymet değerlemesi yapılmıştır. 32. Geçici madde ile yapılan değerleme işleminde, 25.07.2014 tarihinde alımı yapılan 10 yıl faydalı ömrü olan ve 74.094,06 TL maliyeti olan sabit kıymet üzerinden örnek hesaplama yapılmıştır.

Örnek1:

Geçici 31.madde ile 2021 yılı temmuz ayında değerleme yapılmıştır.

...

Ticari sistem yönetiminde duran varlık yönetimi parametrelerinde aşağıdaki değerler girilmelidir.

![]()

Değerleme Oranı : 2021 yılı Aralık ayına İlişkin Yİ-ÜFE / 2021 yılı Haziran ayına İlişkin Yİ-ÜFE ye bölünmesi ile 1,47395 oranı bulunarak değerleme işlemi yapılır.

Sabit Kıymet Değeri (D.S)

Sabit Kıymet Değeri (D.S)= Son Sabit Kıymet Değeri (D.S.) * Değerleme Oranı

Sabit Kıymet Değeri (D.S.)= 209538,74 * 1,47395 = 308.849,63 hesaplanır.

Birikmiş Amortisman (D.S.)

...

Birikmiş Amortisman (D.S.) = 167631,01 * 1,47395 = 247.079,73 hesaplanır.

Net Defter Değeri (D.S)

Geçici 31. Madde ile yıl ortasında ki toplam birikmiş amortisman değerlemesi yapıldığından değerleme öncesi net defter değeri (d.s.) tutarı ile değerleme oranı çarpılarak yeni net defter değeri (d.s.) değeri bulunuyordu. Hesaplamaya dahil edilen yıl içindeki amortisman tutarının değerleme farkı gider olarak yansıtılamıyordu.

...

Net defter değeri (D.S.) = 308.849,63 - 247.079,73 = 61.769,90 hesaplanır.

Dönemsel Aktif Değerleme

Dönemsel Aktif Değerleme= Değerlenen Sabit Kıymet Değeri (D.S) – Değerleme Öncesi Sabit Kıymet Değeri (D.S)

Dönemsel Aktif Değerleme= 308.849,63 - 209.538,74 = 99.310,89 hesaplanır.

Dönemsel Birikmiş Amortisman Değerlemesi

...

Dönemsel Birikmiş Amortisman Değerlemesi = 247.079,73- 167631,01= 79.448,72 hesaplanır.

Değer Artış Fonu

Değer Artış Fonu = Dönemsel Aktif Değerleme- Dönemsel Birikmiş Amortisman Değerlemesi

...

Değerleme vergisi mahsuplaştırma tutarı 19.862,17 * 0,02 = 397,24 hesaplanır.

Örnek2

31. geçici madde kapsamında 2021 yılında amortismana tabi iktisadi kıymetlerin değerlemesi yapılmıştır. 32. Geçici madde ile yapılan değerleme işleminde, 12.07.2021 tarihinde alımı yapılan 4 yıl faydalı ömrü olan ve 9.555,92 TL maliyeti olan sabit kıymet üzerinden hesaplama yapılmıştır.

Ticari sistem yönetiminde duran varlık yönetimi parametrelerinde aşağıdaki değerler girilmelidir.

![]()

Değerleme Oranı : 2021 yılı Aralık ayına İlişkin Yİ-ÜFE / 2021 yılı Agustos ayına İlişkin Yİ-ÜFE ye bölünmesi ile 1,3998 oranı bulunarak değerleme işlemi yapılır.

...

Değerleme işleminde tüm alanlar Örnek1 üzerindeki hesaplama metodu ile hesaplanır.

Örnek3

Geçici 31. Madde kapsamında 2021 yılında değerleme yapılmamıştır. Geçici 32. Madde kapsamında yeniden değerlemeler yapılacaktır. 24.04.2026 tarihinde alımı yapılan 50 yıl faydalı ömrü olan ve 314.083.221,07 TL maliyeti olan sabit kıymet üzerinden hesaplama yapılmıştır.

...

Ticari sistem yönetiminde duran varlık yönetimi parametrelerinde aşağıdaki değerler girilmelidir.

![]()

Değerleme Oranı : 2021 yılı Aralık ayına İlişkin Yİ-ÜFE / 2026 yılı Mayıs ayına İlişkin Yİ-ÜFE ye bölünmesi ile 7,86043 oranı bulunarak değerleme işlemi yapılır.

...

Değerleme işleminde tüm alanlar Örnek1 üzerindeki hesaplama metodu ile hesaplanır.

Mükerrer 298Ç maddesi kapsamında tüm varlıklar için belirlen sabit belirlenen sabit oran üzerinden değerleme işlemi

Örnek4

Sabit kıymet yeniden değerleme hesaplamalarında işleminde dikkat edilmesi gereken hususlar şunlardır:

Örnek4

- Yeniden değerleme oranı üzerinden girilen parametre tanımında yıl sonuna kadar değerleme oranı girişi yapılmalıdır. Değerleme oranı girilmeyen ay satırında amortisman hesaplama işleminde eksi değer oluşur.

- 32. Madde kapsamında endeks üzerinden değerleme yapıldı ise, Yeniden Değerleme Yapılacak Toplam Birikmiş Amortisman Dönemi Tarihi, değerleme yapılan tarih girilmelidir.

...

Ticari Sistem Yönetiminde Duran Varlık Yönetimi parametrelerinde aşağıdaki değerler girilmelidir.

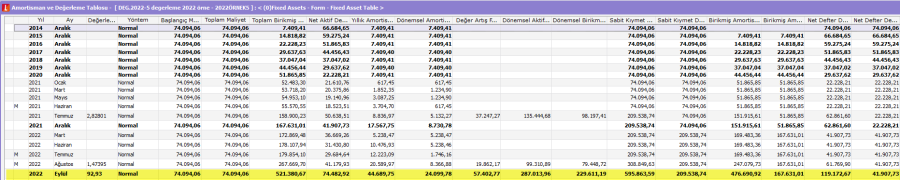

32.madde kapsamında endesk endeks üzerinden değelerme agustos değerleme Ağustos ayında yapıldığından parametre değeri 31.08.2022 tanımlanmıştır.

![]()

Sabit Kıymet Değeri (D.S)

Sabit Kıymet Değeri (D.S)= (Son Sabit Kıymet Değeri (D.S.) * Değerleme Oranı%) + Son Sabit Kıymet Değeri (D.S.)

Sabit Kıymet Değeri (D.S.)= (308.849,63{*}92,93%)+308.849,63 = 595.863,58 hesaplanır.

Birikmiş Amortisman (D.S.)

...

Birikmiş Amortisman (D.S.) = (247.079,73 92,93)+ 247.079,73 = 476.690,92* hesaplanır.

Dönemsel Birikmiş Amortisman Değerlemesi

...

Dönemsel Birikmiş Amortisman Değerlemesi = 476.690,92 - 247.079,73 = 229.611,19 hesaplanır.

Diğer alanların hesaplama örneği, Örnek1 üzerinde verilen hesaplama metodu ile aynıdır.

4. geçici vergi döneminde yayınlanan/hesaplanan oran üzerinden sürekli değerleme işlemi yapılması durumunda durumunda Ticari Sistem Yönetiminde Yeniden Değerleme Oranları parametrelerinde aşağıdaki değerler girilmelidir.

Hesaplama örneği, Örnek4 üzerinde verilen hesaplama metodu ile aynıdır.

Mükerer Mükerrer 298Ç maddesi kapsamında hesaplanan Değer Artış Fonu üzerinden vergi ödemesi yapılamayacağından ,, Duran Varlık Yönetimi- İşlemler- Yeniden Değerleme Vergisi Mahsuplaştır işlemi ile muhasebeleştirilen değerleme tutarları üzerinden ödenecek verginin hesaplama işlemi yapılamaz.

...

Söz konusu taşınmaz, 2023 yılı Ocak ayı içerisinde 600.000 TL bedelle satılmıştır. 2023 yılı Ocak ayında elden çıkarılan taşınmaza ilişkin ortaya çıkan kazanç şu şekilde hesaplanacaktır.

Örnek5:

Geçici 31. ve Geçici 32. madde kapsamında değerleme yapılmadan, Mükerer Mükerrer 298Ç madde kapsamında yapılan değerleme işleminde, 24.04.2006 tarihinde alımı yapılan 50 yıl faydalı ömrü olan ve 314.083.221,07 TL maliyeti olan sabit kıymet üzerinden eylül ve aralık aylarında hesaplama yapılmıştır.

...

Ticari Sistem Yönetiminde Yeniden Değerleme Oranları parametrelerinde aşağıdaki değerler girilmelidir.

Sabit Kıymet Değeri (D.S)

Sabit Kıymet Değeri (D.S)= (Sabit Kıymet Değeri (D.S.) * Değerleme Oranı%) +Sabit Kıymet Değeri (D.S.)

Sabit Kıymet Değeri (D.S.)=(314.083.221,07*92,93%)+314.083.221,07=605.960.758,41 hesaplanır.

Birikmiş Amortisman (D.S.)

...

Birikmiş Amortisman (D.S.)=(100.506.630,72 * 122,23)+ 100.506.630,72= 223.355.885,45

hesaplanır.

Eylül ve Aralık ayında diğer alanların hesaplama örneği, Örnek3 üzerinde verilen hesaplama metodu ile aynıdır.