Page History

...

![]()

Sabit kıymet kaydı içerisinde değerlenebilir ve değerleme amortismanı evet ise ilgili sabit kıymet için yeniden değerleme yapılabilir. Sabit kıymet kaydında değerleme amortismanı evet ise ve sabit kıymetin alımı 01.01.2005 tarihinden önce ise fiyat endeksinde yer alan 2021 yılının Mayıs ayındaki tutar (666,79), 2005 yılının Ocak ayındaki turarına tutarına (114,83) bölünerek değerleme oranı bulunur. Sabit kıymetin alımı 01.01.2005 tarihinden sonra ise, 2021 yılı Mayıs ayına İlişkin Yİ-ÜFE / İktisadi kıymetin iktisap edildiği ayı izleyen aya ilişkin Yİ-ÜFE ye bölünmesi ile bulunur. Yi-ÜFE değerleri program klasöründe defaults/gen altında yer alan PriceIndices.xml içerisinde tutulmaktadır.

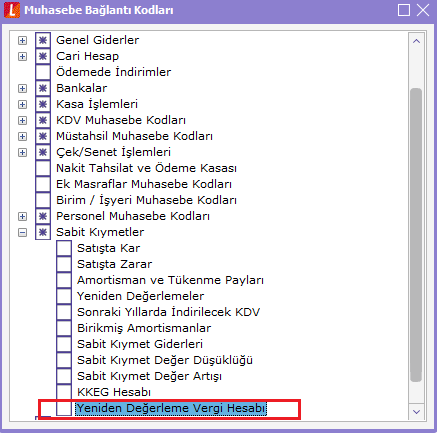

Muhasebe bağlantı kodlarına sabit kıymetler altına yeniden değerleme vergi hesabı eklenmiştir.

Duran varlık yönetimi + işlemler altına yeniden değerleme vergisi mahsuplaştır işlemi eklenmiştir. İlgili ay için filtreler verilerek vergi mahsuplaştırılabilir. Filtre değerlerine göre yeniden değerleme yapılan tutarın vergi hesaplaması yapılarak

mahsup fişi oluşturulur. Vergi tahakkuku oluşturulması için muhasebe bağlantı kodlarında yeniden değerleme bergisi vergisi hesabı ve kkeg Hesabında tanımlanan muhasebe kodlarında öndeğer-evet olmalıdır. Yeniden değerleme hesaplaması yapılan ayın muhasebeleştirme işleminin yapılması gerekir.

...

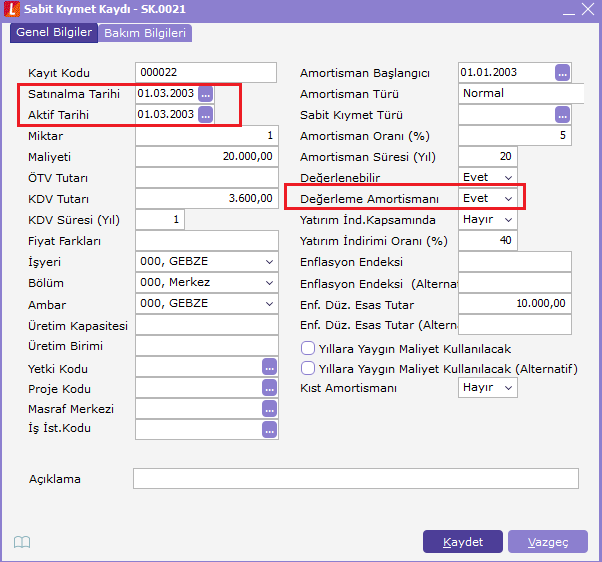

01.03.2003 tarihinde alımı yapılan 20 yıl faydalı ömrü olan ve 20.000 TL maliyeti olan bir sabit kıymet üzerinden örnekler verilecektir.

- Yeniden değerleme işleminde Yİ-ÜFE endeksinin 2021 mayıs ayı üzerinden hesaplama yapılacaktır.

- İktisap tarihi 01.01.2005 öncesi ise 2021 yılı Mayıs ayına İlişkin Yİ-ÜFE / 2005 yılı Ocak ayına ilişkin Yİ-ÜFE ye bölünmesi ile bulunur.

- İktisap tarihi 01.01.2005 sonrası ise 2021 yılı Mayıs ayına İlişkin Yİ-ÜFE / İktisadi kıymetin iktisap edildiği ayı izleyen aya ilişkin Yİ-ÜFE ye bölünmesi ile bulunur.

- Yeniden değerlemeye esas olacak katsayının hesabında, kesirli (virgülden sonraki) kısım beş hane olarak dikkate alınacaktır.

Dikkat Edilmesi Gereken HususlarSabit kıymet normal amortismanda yeniden değerleme hesaplamalarında dikkat edilmesi gereken hususlar şunlardır:

- Yeniden değerleme yapılmadan önce son hesaplanan amoritasman amortisman satırı muhasebeleştirilmiş ve m işareti atılmış olmalıdır.

- Sabit kaydında değelerlenebir değerlenebir evet, değerleme amortismanı evet olmalıdır.

- Yeniden değerleme yapıldığında ilgili ay için amortisman hesaplama yapılması gerekir. Hesaplama seçeneklerinden hayır seçildiğinde birikmiş amortisman tutarı dikkate alınmadan yeniden değerleme hesaplaması yapmaktadır.

- Yeniden değerleme hesaplamasında amortisman başlangıç tarihi ile hesaplama yapılan yıl aynı olduğunda da yeniden değerleme yapılabilmesi sağlanacaktır.

- Yeniden Değerleme Fiyat Endeksi Üzerinden Yapılacak Tarih parametresi girilmeden önce değerleme yapılacak aya kadar amortisman hesaplamasının yapılması gerekir.

...

Değerleme öncesi muhasebeleşen sabit kıymet değeri (d.s.) tutarı ile bir önceki adımda bulunan değerleme oranı çarpılarak yeni sabit kıymet değeri (d.s.) değeri bulunur. Örnekte Haziran 2021 tarihinde sabit kıymet değeri 20.000 olduğu ve

değerleme oranının da 5,80675 olduğu görünüyor.

...

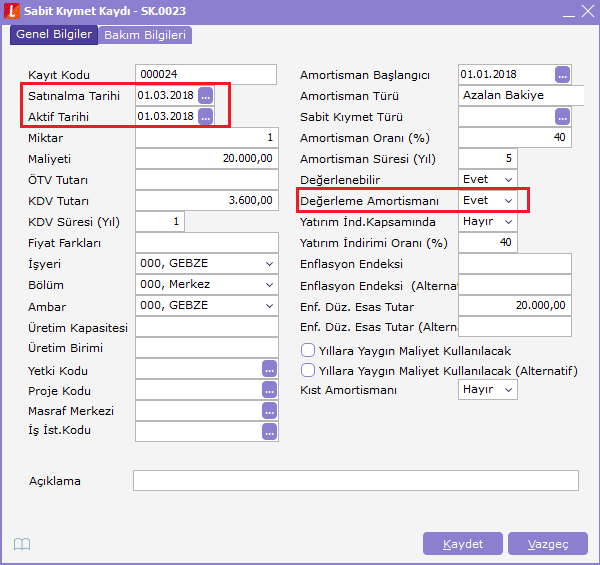

01.03.2018 tarihinde alımı yapılan 5 yıl faydalı ömrü olan ve 20.000 TL maliyeti olan bir sabit kıymet üzerinden örnekler verilecektir.

- Yeniden değerleme işleminde Yİ-ÜFE endeksinin 2021 mayıs ayı üzerinden hesaplama yapılacaktır

- İktisap tarihi 01.01.2005 öncesi ise 2021 yılı Mayıs ayına İlişkin Yİ-ÜFE / 2005 yılı Ocak ayına ilişkin Yİ-ÜFE ye bölünmesi ile bulunur.

- İktisap tarihi 01.01.2005 sonrası ise 2021 yılı Mayıs ayına İlişkin Yİ-ÜFE / İktisadi kıymetin iktisap edildiği ayı izleyen aya ilişkin Yİ-ÜFE ye bölünmesi ile bulunur.

- Yeniden değerlemeye esas olacak katsayının hesabında, kesirli (virgülden sonraki) kısım beş hane olarak dikkate alınacaktır.

Dikkat Edilmesi Gereken HususlarSabit kıymet azalan bakiyeler yeniden değerleme hesaplamalarında dikkat edilmesi gereken hususlar şunlardır:

- Yeniden değerleme yapılmadan önce son hesaplanan amoritasman amortisman satırı muhasebeleştirilmiş ve m işareti atılmış olmalıdır.

- Sabit kaydında değelerlenebir değerlenebilir evet, değerleme amortismanı evet olmalıdır.

- Yeniden değerleme yapıldığında ilgili ay için amortisman hesaplama yapılması gerekir. Hesaplama seçeneklerinden hayır seçildiğinde birikmiş amortisman tutarı dikkate alınmadan yeniden değerleme hesaplaması yapmaktadır.

- Yeniden değerleme hesaplamasında amortisman başlangıç tarihi ile hesaplama yapılan yıl aynı olduğunda da yeniden değerleme yapılabilmesi sağlanacaktır.

...

Sistem işletmeni içerisinde kuruluş bilgileri + fiyat endeksleri (yurt içi üretici fiyat endeksi) içerisindeki iki tutar alınarak birbirine bölünerek değerleme oranı bulur. Duran varlık parametrelerinde yer alan yeniden değerleme fiyat endeksi üzerinden yapılacak tarihte parametresindeki tarihin (01.05.2021) tutarı fiyat endeksine bakıldığında 666,79 TL olarak görünür. Sabit kıymetin iktisap tarihi 01.01.2005 tarihinden sonra olduğundan dolayı fiyat endeksinden 2018 Mayıs ayının tutarı fiyat endeksinde 341,88 TL olarak görülür.

...

Değerleme öncesi muhasebeleşen sabit kıymet değeri (d.s.) tutarı ile bir önceki adımda bulunan değerleme oranı çarpılarak yeni sabit kıymet değeri (d.s.) değeri bulunur. Örnekte Haziran 2021 tarihinde sabit kıymet değeri 20.000 olduğu ve

değerleme oranının da 1,95036 olduğu görünüyor.

...

- Yeniden değerleme işleminde Yİ-ÜFE endeksinin 2021 mayıs ayı üzerinden hesaplama yapılacaktır

- İktisap tarihi 01.01.2005 öncesi ise 2021 yılı Mayıs ayına İlişkin Yİ-ÜFE / 2005 yılı Ocak ayına ilişkin Yİ-ÜFE ye bölünmesi ile bulunur.

- İktisap tarihi 01.01.2005 sonrası ise 2021 yılı Mayıs ayına İlişkin Yİ-ÜFE / İktisadi kıymetin iktisap edildiği ayı izleyen aya ilişkin Yİ-ÜFE ye bölünmesi ile bulunur.

- Yeniden değerlemeye esas olacak katsayının hesabında, kesirli (virgülden sonraki) kısım beş hane olarak dikkate alınacaktır.

Dikkat Edilmesi Gereken HususlarSabit kıymet kıst amortisman yeniden değerleme hesaplamalarında dikkat edilmesi gereken hususlar şunlardır:

- Yeniden değerleme yapılmadan önce son hesaplanan amoritasman amortisman satırı muhasebeleştirilmiş ve m işareti atılmış olmalıdır.

- Sabit kaydında değelerlenebir değerlenebilir evet, değerleme amortismanı evet olmalıdır.

- Yeniden değerleme yapıldığında ilgili ay için amortisman hesaplama yapılması gerekir. Hesaplama seçeneklerinden hayır seçildiğinde birikmiş amortisman tutarı dikkate alınmadan yeniden değerleme hesaplaması yapmaktadır.

- Yeniden değerleme hesaplamasında amortisman başlangıç tarihi ile hesaplama yapılan yıl aynı olduğunda da yeniden değerleme yapılabilmesi sağlanacaktır.

...