Page History

7194 Sayılı Kanun'un 13. Maddesine istinaden 194 sayılı kanuna bazı hükümler eklenmiştir. Kısacası Kısaca bu hükümlere değinecek olursak eğer;

| Tip |

|---|

| "Faaliyetleri kısmen veya tamamen binek otomobillerinin kiralanması veya çeşitli şekillerde işletilmesi olanların bu amaçla kullandıkları hariç olmak üzere, kiralama yoluyla edinilen binek otomobillerinin her birine ilişkin aylık kira bedelinin 5.500 Türk lirasına kadarlık kısmı ile binek otomobillerinin iktisabına ilişkin özel tüketim vergisi ve katma değer vergisi toplamının en fazla 115.000 Türk lirasına kadarlık kısmı gider olarak dikkate alınabilir. Şu kadar ki faaliyetleri kısmen veya tamamen binek otomobillerinin kiralanması veya çeşitli şekillerde işletilmesi olanların bu amaçla kullandıkları hariç olmak üzere, binek otomobillere ilişkin giderlerin en fazla %70'i indirilebilir." |

7194 sayılı Kanun kapsamında 2.64.00.00 versiyonda binek araç giderlerinin kısıtlanması yönünde geliştirmeler yapılmıştır.

Bu kapsamda Logo ürünlerine;7194 sayılı Kanun kapsamında Logo ürünlerine eklenen alanlar şunlardır:

- Alınan Hizmet kartlarına "Binek Araç Giderleri" ve "Binek Araç Kiralama" seçim kutucukları eklenmiştir.

...

| Info |

|---|

| Gider için açılmış olan hizmet kartı içerisinde "Binek Araç Gideri" kutucuğu mutlaka işaretli olmalıdır. |

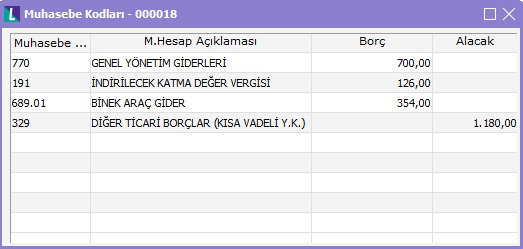

Binek Araç Kiralama Gideri Örneği: XYZ Ltd. Şti, kiralamış olduğu binek otomobili için aylık 10.000 TL kiralama bedeli ödemektedir.

...

Alınan hizmet faturasına verileri girdikten sonra muhasebe kodları penceresini kontrol ettiğimizde harcaması yapılan araç başına kiralama bedelinin sadece üst sınır olan 5.500TL500 TL'sinin gider olarak muhasebeleştiği, geri kalan 4.500 TL'nin ise kanunen kabul edilmeyen gider olarak farklı bir muhasebe hesabına taşındığı görülmektedir.

...