Page History

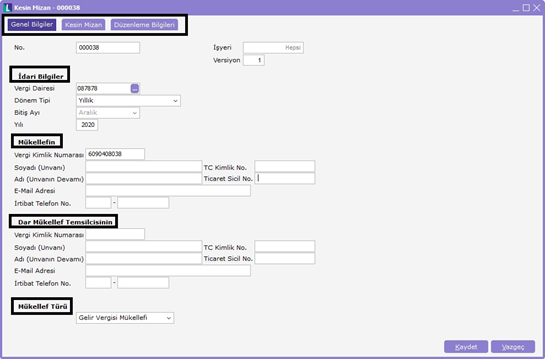

403 sıra nolu Vergi Usul Kanunu gereğince, bilanço esasına göre defter tutan mükellefler tarafından 2010 yılı ve müteakip dönemler için "Kesin Mizan Bildirimi"nin elektronik ortamda gönderilmesi zorunluluğu doğmuştur.

Bilanço esasına göre defter tutan gelir vergisi mükellefleri ile kurumlar vergisi mükellefleri elektronik ortamda kesin mizan bildirimi vermek zorundadırlar.

Kesin Mizan üç başlıktan oluşur:

...

; Genel Bilgiler, Kesin Mizan

...

ve Düzenleme Bilgileri olmak üzere üç başlıktan oluşur.

Genel bilgiler başlığında beyannamenin dönem tipinin belirlendiği idari bilgiler ve mükellefe ait bilgiler girilir. Kesin mizan yıllık ya da 12 Aylık Özel Hesap dönemine göre verilir. Mükellef türü başlığında ise gelir vergisi yada kurumlar vergisi mükellefi olma durumuna göre seçim yapılır.

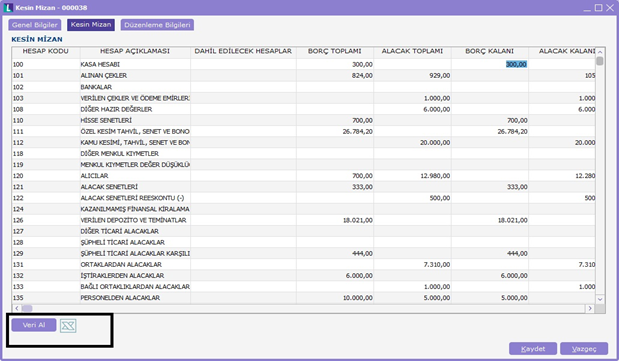

Kesin mizan başlığında ise mizanı oluşturacak hesaplar listelenir. Tebliğe göre üçlü kod defteri hesapları kullanılmakta olup, "Tekli" ya da "ikili" kod defteri kebir hesap gruplarının hiçbirine kesin mizan bildiriminde yer verilmez.

Kesin mizan penceresi Hesap Kodu, Hesap Açıklaması, Dahil Edilecek Hesaplar, Borç Toplamı, Alacak Toplamı, Borç Kalanı ve Alacak Kalanı kolonlarından oluşur.

Dahil Edilecek Hesaplar bölümünde ilgili hesabın toplamına dahil edilmesi istenen hesap kodları noktalı virgül ile ayrılarak yazılmalıdır.

...