Page History

Binek Araç Gider Kısıtlama ile ilgili ayrıntılı bilgiye bu dokümandan ulaşabilirsiniz.

Binek Araç Giderlerinin Kısıtlanması

7194 Sayılı Kanunu'nun 13. Maddesine istinaden 194 sayılı kanuna bazı hükümler eklenmiştir.

...

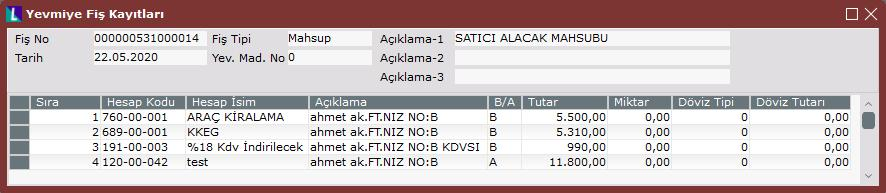

Şirket, kiralamış olduğu binek otomobili için aylık 10.000 TL kiralama bedeli ödemektedir. Öncelikli olarak kiralama hizmeti için açılacak stok kartında "Mevzuat Tipi" alanında "Binek Oto Alım(Kira)" seçilmesi gerekir.

Araç kiralama faturasına miktar 1 olarak, KDV hariç 7.000 TL tutarında kiralama bedeli girildikten sonra oluşan fişte, araç başına kabul edilen 5.500 TL tutarının satırda seçilen gider hesabına, geri kalan 4.500 TL tutarının ise entegrasyon kodlarında belirlenen KKEG hesabına aktarıldığı görülür.

...

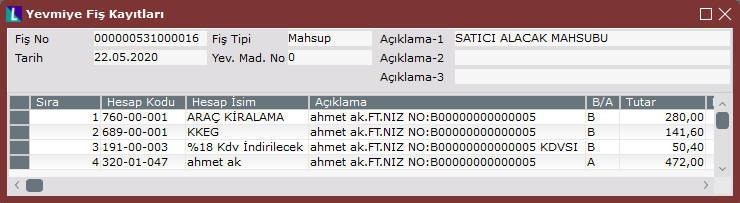

Şirket, kiralamış olduğu binek araç için 400 TL yakıt masrafı yapmıştır. Öncelikli olarak masraf için açılacak stok kartında "Mevzuat Tipi" alanında "Binek Oto Alım Masraf" seçilmesi gerekir.

Gider Yazılacak Tutar = 280 TL (400 TL x 0,70)

İndirilecek KDV = 50,40 TL (280 TL x 0,18)

Kanunen Kabul Edilmeyen Gider = 120 TL (400 TL – 280 TL)

Kanunen Kabul Edilmeyen Gidere ait KDV = 21,6 TL (120 x 0,18)

KDV'nin kabul edilmeyen gelir tarafı olan 21,6 TL ise kanunen kabul edilmeyen gider toplamı olan 120 TL tutarın üzerine eklenerek (141,6 TL) KKEG hesabında muhasebeleşir.

...