Page History

Kurumlar Geçici Vergi Beyannamesi beş bölümden oluşmaktadır; Genel Bilgiler, Matrah Bildirimi, Vergi Bildirimi, Düzenleme Bilgileri ve Ekler.

Genel Bilgiler: Beyannameye ait tanım bilgilerinin yer aldığı giriş bölümüdür. İdari bilgiler ile mükellefe ait bilgiler buradan girilir.

İdari bilgilerde beyanname dönemi seçilerek hangi döneme ait işlemlerin bildirileceği tanımlanır.

Geçici Vergi Dönemi ve Geçici Vergi Özel Hesap Dönemi Olmak Üzere iki adet dönem tipi mevcuttur.

Geçici vergi dönemi ile mali yıl başından başlayarak üçer aylık periyotlarda tanımlanan vergi dönemleri ifade edilir. Buna bağlı olarak çalışan dönem bilgisinde sıralanan 1.Dönem, 2.Dönem vb. üçer aylık periyotları ifade eder.

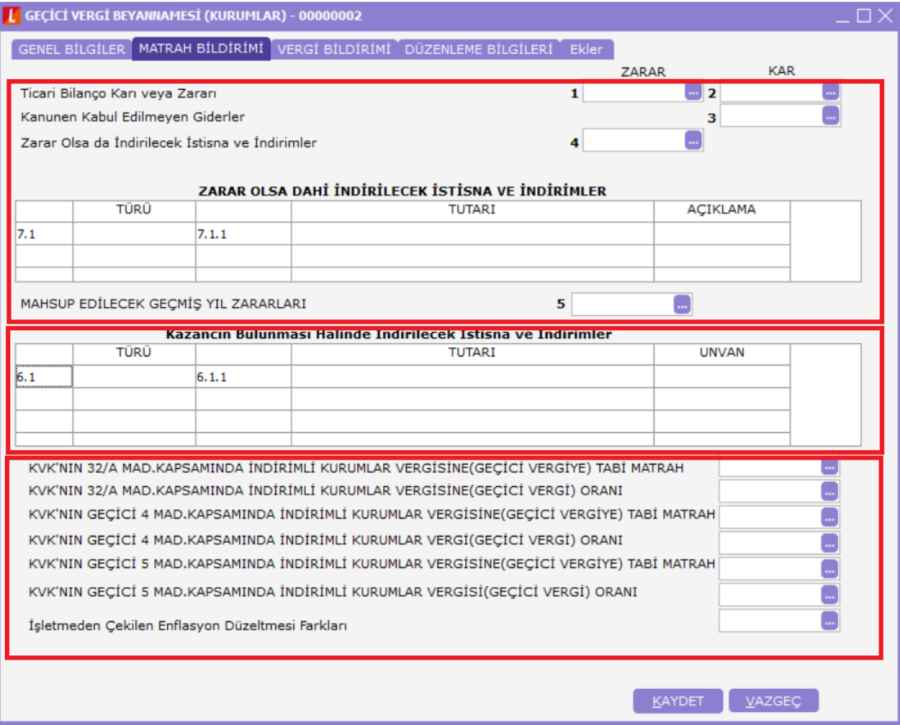

Matrah Bildirimi: Matrah bildirimi üç bölümden oluşur.

İlk bölümde Ticari Bilanço Karı ve Zararı, Kanunen Kabul Edilmeyen Giderler, Zarar Olsa da İndirilecek İstisna ve İndirimler ile mahsup edilecek Geçmiş Yıl Zararları ile ilgili tanımlamalar yer alır.

Burada vergi bildiriminde bulunan kişi ya da kurumun durumuna göre tanımlamalar ve bunların çalışacağı hesaplar belirlenir. Tüm beyanname tanımlarında olduğu gibi ilgili alan üzerinde tıklanarak açılan pencereden hesap ya da tutar bilgisi girilir.

İkinci bölümde mevcut indirimler varsa türlerine göre seçilerek tanımlanabilir.

Üçüncü bölümde de İşletmeden çekilen enflasyon düzeltme farkları ile KVK kapsamındaki indirim rakamlarına ait tanımlamalar girilir.

Vergi Bildirimi:

Vergi bildirimi bölümünde girilen başlıklar şunlardır:

- Önceki dönemlerde hesaplanan geçici vergi.

- Mahsup edilecek yabancı ülkelerdeki ödenen vergi tutarı.

- Mahsup edilecek tevkifat tutarı.

- Sonraki döneme devreden yabancı ülkelerde ödenen vergi tutarı.

- Sonraki döneme devreden tevkifat tutarı.

- Kazancın tespit yöntemi.

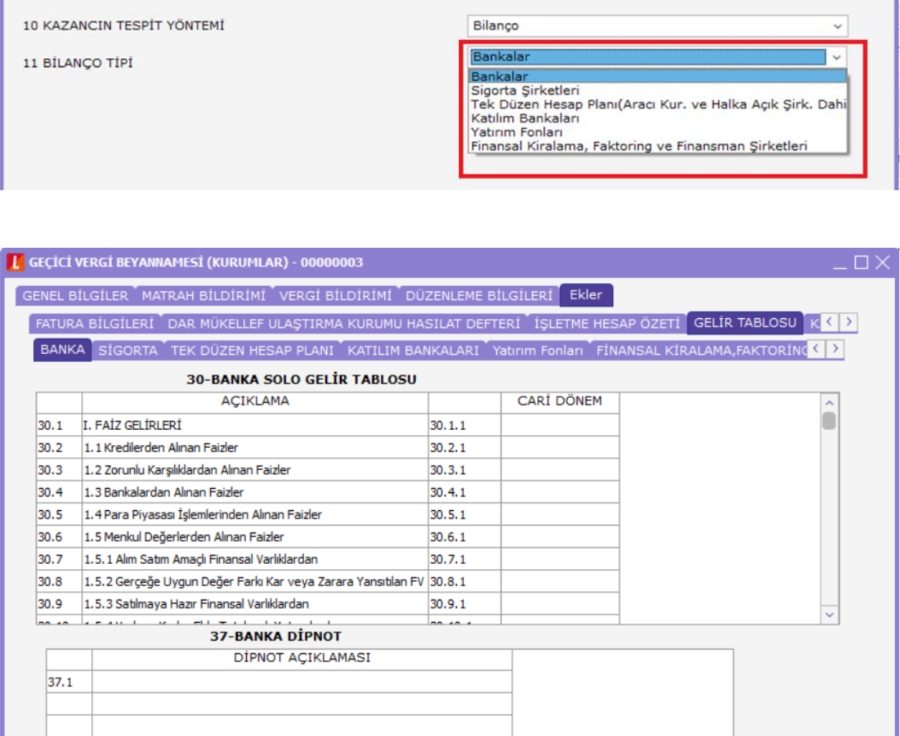

- Bilanço tipi.

Bilanço tipi seçeneği kazancın tespit yöntemine göre çalışmaktadır. Eğer kazancın tespit yöntemi bilanço seçilmiş ise bilanço tipi seçeneği açılır ve seçim yapılır.

Bilanço Tipleri şunlardır:

- Bankalar.

- Sigorta şirketleri.

- Tek düzen hesap planı.

- Katılım bankaları.

- Yatırım fonları.

- Finansal Kiralama, Faktoring ve Finansman şirketleri.

Yine kazancın tespiti yöntemi ekler bölümü ile ilişkili çalışır. Burada seçilen türe göre ekler bölümünde bilgi girişi yapılır.

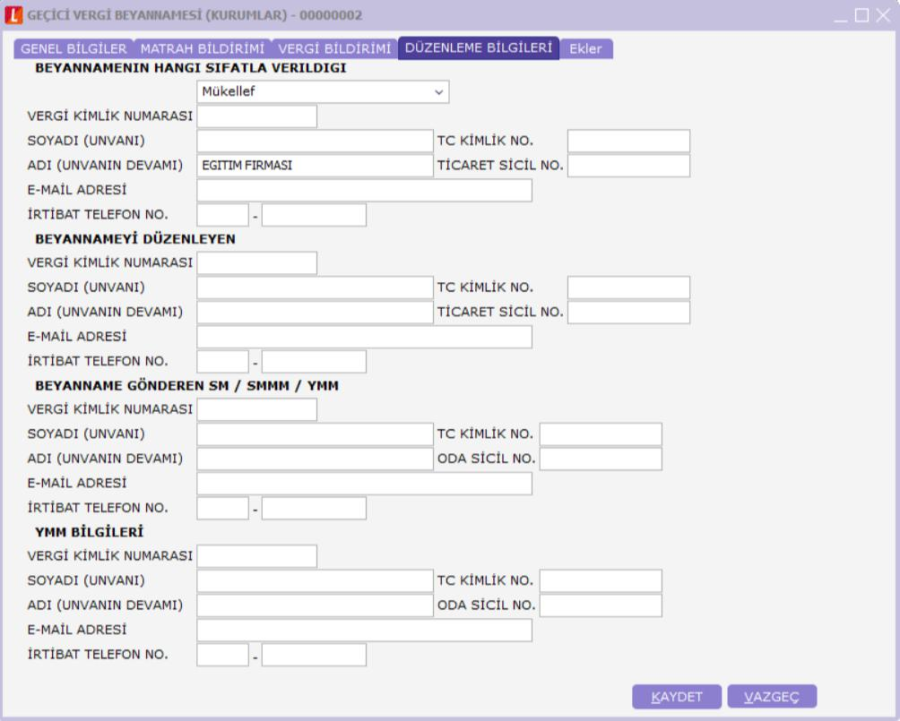

Düzenleme Bilgileri:

Beyannameyi düzenleyen bilgilerinin girildiği bölümdür.

Ekler:

Ekler sekmesinde girilecek başlık bilgileri şunlardır:

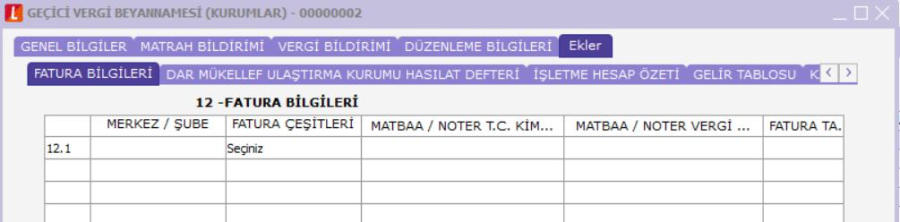

- Fatura Bilgileri.

- Dar Mükellef Ulaştırma Kurumu Hasılat Defteri.

- İşletme Hesap Özeti.

- Gelir Tablosu.

Fatura bilgileri sekmelerindeki veri girişleri bağımsız olarak yapılır.

Fatura Bilgileri sekmesinde faturaya ait bilgiler girilir.

- Merkez / Şube

- Fatura Çeşitleri

- Matbaa / Noter T.C. Kimlik No

- Matbaa / Noter Vergi Kimlik No

- Fatura Tarihi

- Fatura Seri-Sıra No

- Alıcı T.C. Kimlik No

- Alıcı Vergi Kimlik No

- Tutarı (KDV Dahil)

Ekler sekmesindeki diğer alanlar Vergi Bildirimi sekmesindeki veri girişine bağlı çalışır. Vergi Bildirimi sekmesinde Kazancın Tespit Yöntemi "Dar Mükellef Ulaştırma Kurumu Hasılat Defteri" seçilmiş ise Ekler sekmesindeki "Dar Mükellef Ulaştırma Kurumu Hasılat Defteri" sekmesi doldurulmalıdır.

Kazancın Tespit Yöntemi "İşletme Hesabı Özeti" seçilmiş ise Ekler sekmesinde yer alan İşletme Hesap Özeti sekmesine veri girişi yapılmalıdır.

Kazancın Tespit Yöntemi "Bilanço" seçilmiş ise Ekler sekmesindeki Gelir tablosu seçeneklerinden Bilanço Tipine uygun olan alanlara veri girişi yapılır.