Page History

...

- A) Dönem başı parasal pozisyon = 0

- B) Dönem içinde artış yaratan işlemler (Sermaye) = 1.350

- C) Dönem içinde azalış yaratan işlemler (Stoklar) = <1.800>

- D) Dönem sonu olması gereken parasal pozisyon (A+B+C) = <450>

- E) Dönem sonu parasal pozisyon = <300>

- F) Net Parasal Pozisyon Kar/Zararı (D-E) = <150>

...

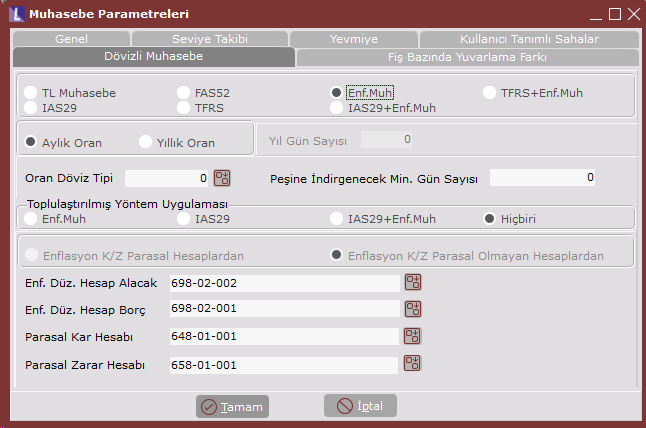

Sadece VUK uygulamasına göre enflasyon düzeltmesi uygulanabilmesi için Muhasebe Parametre Kayıtları ekranındaki Dövizli Muhasebe sekmesinde Enf. Muh. parametresinin seçilmiş olması gerekmektedir.

Toplulaştırılmış Yöntem;

Bu seçenekte stok hesapları için toplulaştırılmış yöntem uygulanıp uygulanmayacağı belirlenmelidir.

Enf.Muh: VUK uygulamasına göre toplulaştırılmış yöntem çalıştırılacağı anlamına gelir.

Hiçbiri: Toplulaştırılmış yöntem uygulanmayacağı, enflasyona göre düzeltilmiş değerlerin stok ve maliyet hesaplarına ön muhasebeden (stok ve maliyet muhasebesi modüllerinden) geleceği düşünülecektir.

Enflasyon Düzeltme Hesabı Borç / Alacak; parasal olmayan kıymetlerin düzeltilmesi sonucu oluşan farkların kaydedildiği hesaplardır. Enflasyon fark hesapları ile karşılıklı çalışır. Programdaki işlemler sırasında, yapılan her türlü düzeltme işleminde karşılık olarak çalışacak hesap kodudur. Tüm düzeltme işlemleri, bu hesap kodlarına detaylı olarak yazılacaktır. Parasal olmayan aktif kalemlerinin enflasyona göre düzeltilmesi sonucu ortaya çıkan artışlar Enf. Düz. Hesap Alacak için tanımlanan hesaba, parasal olmayan pasif kalemlerindeki artışlar ise Enf. Düz. Hesap Borç için tanımlanan hesaba yazılır. Gelir tablosu kalemlerinin düzeltilmesinden ortaya çıkan farklar da bu hesaba kaydedilir. Bu hesap, alacak ve borç kalanı vermesi durumuna göre, "648- Enflasyon Düzeltmesi Karları" veya "658- Enflasyon Düzeltmesi Zararları" hesabına devredilerek kapatılır. Tüm değerleme işlemlerinde bu hesaplara detaylı kayıt yapılması, kontrollerde, parasal kar/zarar değerinin nereden kaynaklandığının izlenmesi açısından yardımcı olacaktır.

Parasal Kar/Zarar Hesabı; dönem sonlarında, enflasyon düzeltme hesaplarında oluşan net kar/zararın gelir tablosuna taşınacak hesap kodlarıdır. Bu hesapların değerleri, dönem sonlarında Muhasebe / İşlemler / Enflasyon Düzeltmeleri – Parasal Kar/Zarar Virmanı işlemiyle oluşturulabilir.

...

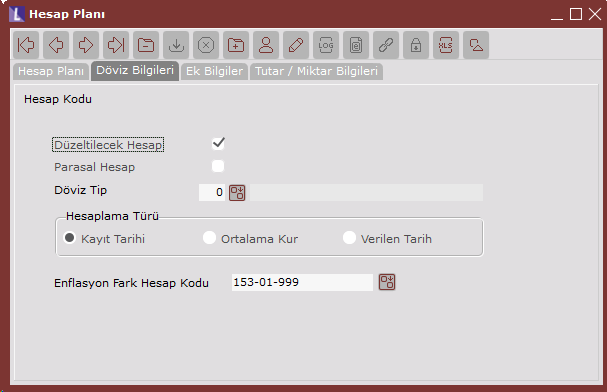

Muhasebe hesap planı girişi sırasında her bir hesap için çalışma şekli belirlenmelidir.

Düzeltilecek Hesap: Muhasebe modülünde hesaplar, düzeltilecek hesap veya düzeltilmeyecek hesap olarak belirlenebilir. Düzeltilmeyecek hesaplar için düzeltilecek seçeneğini kaldırmak gerekir. Diğer hesapların tümü düzeltilecek hesaptır ve bu seçenek işaretlenmelidir.

Parasal Hesap: Parasal ve parasal olmayan hesapların ayrıştırılması için belirlenecek seçenektir. Bu seçenekte muavin bazında istenen tanım yapılmalıdır. Gelir tablosu hesaplarında bu saha aktif değildir. Bu hesapların tamamı parasal olmayan hesap olarak işlem görür.

Enflasyon Fark Hesabı: Enflasyon düzeltmesine tabi tutulacak olan ilgili hesap için bu sahada hangi fark hesabının kullanılması istendiği belirlenir. Bu alanda, hesap planında Enflasyon Fark Hesabı olarak işaretlenen hesapların seçilebilmesi sağlanmıştır.

...

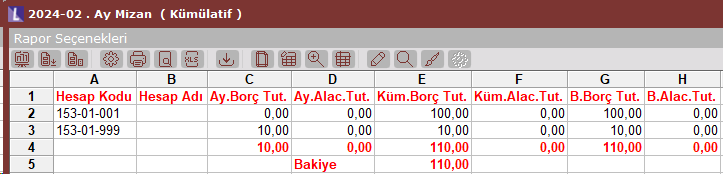

İşlendikten sonra örnek hesap kodumuzun bakiyeleri şu şekilde olacaktır;

Stok Enflasyon Düzeltmesi

İlerleyen bölümlerinde anlatılacak olan ve farklı yöntemlerle düzeltilen muhasebe hesapları dışında kalan tüm muhasebe hesapları için bir döneme ait (aylık) enflasyon düzeltmelerini yapan işlemdir.

...

şeklinde hesaplanır. Mal girişlerinin dönem içine eşit şekilde dağıldığı ve elde kalan malın dönem ortasında stoğa girdiği varsayımından hareketle tespit edilmiş bir yöntemdir. Düzeltmeler, dönem sonu endeksinin dönem ortalama endeksine oranlanması ile elde edilen katsayı ile yapılır.

Stok Devir Hızı Yöntemi: Stok hesapları bazında, ortalama stokta durma günü hesaplanarak kalan stoğun stokun bu tarihte alındığı varsayılır. Kalan stoğun stokun dönem sonu TL değeri, dönem sonu endeksinin stoğa giriş tarihindeki (dönem sonu - durma günü tarihindeki) endekse oranlanması ile elde edilen katsayı ile düzeltilir.

Bu yöntem seçildiğinde stok hesapları için tabloda yer alan durma günü değerleri ve oranlar girilmelidir.

Örnek: İlk Madde Malzeme. Hammaddemizin ortalama durma günü 60 ise; tablo aşağıdaki şekilde doldurulmalıdır.

...

Dikkat; İlk madde malzeme durma günü 90 = ilk madde malzeme durma günü + yarı mamul durma günü olarak verilmiştir.

İlk madde malzeme dışındaki diğer giderler (işçilik ve genel üretim giderleri gibi) yarı mamul aktifleştiğinde yarı mamule girdiği için bu kalemlerin durma günü yarı mamulün stokta bekleme süresi kadar olmalıdır. İlk madde malzeme ise, yarı mamul haline gelmeden önce ve yarı mamul olarak stokta beklemiştir. Bu nedenle iki süre toplanarak belirtilmiştir.

Amortisman giderleri için durma günü sorgulanmaz. Çünkü amortisman gideri, eğer tarihi değerlerle yarı mamule girmişse, belli bir katsayı ile (düzeltilmiş toplam amortisman / tarihi toplam amortisman) çarpılarak düzeltilir. Eğer düzeltilmiş değerlerle yarı mamule girmişse, olduğu gibi alınır.

Örnek: Mamul. Mamulümüzün sevk edilinceye kadar stokta bekleme süresi 30 gün, mamul maliyetinde ilk madde malzeme oranı %70, işçilik, amortisman ve genel üretim giderleri payları %10'ar ise;

...

Yıl Kodu: İşlemin çalıştırılacağı yıl kodudur.

Ay Kodu: Düzeltme işlemi yapılacak ay kodudur.

Tarih: Düzeltme işlemi sırasında oluşan yevmiye fişinin atılacağı tarihtir. Düzeltme ayının (bitiş ayı) son günü ön değer olarak getirilir.

Dönem Son Ay Düzeltme: Basit Ortalama Yönteminde, Netsis enflasyon muhasebesi çalışma prensibine uyumsuz olarak, geçici vergi dönemi sonlarında, dönem sonu ve dönem başı endekslerinin kullanılması suretiyle düzeltme yapılabilmektedir. Her ay düzeltme yapılamamaktadır. Ancak bu işlemin, diğer yönteme sahip hesapların düzeltilmesi için aylık bazda çalıştırılması gerekebilir. Bu durumda dönem içindeki aylarda bu saha seçilmemeli, her dönemin son ayında ise işaretlenmelidir.

İşlem diğer işlemler gibi aylık yapılır. Yapılan işlemi birkaç örnek ile açıklayalım.

Örnek: 150-01-001 hesap 3. ay için düzeltilecektir. 3. ay sonu itibariyle TL bakiyesi 1000 TL borçtur. Hesap basit ortalama yöntem ile düzeltilecektir. Bir önceki dönem sonu (12. ay) enflasyon endeksi 1000, 3. ay enflasyon endeksi ise 1100'dür.

...

Bu örnekte 4. ayda aktifleşen 150 birimlik stok maliyeti, verilen avansların düzeltilmiş değerleriyle oluşan maliyeti olmalıdır. Bu maliyet, eğer gelen stoğun stokun alış fiyatı ve düzeltilmiş tutarı tespit edilebiliyorsa yazılabilir. Ancak çok fazla giriş çıkış olan hesaplarda çıkış hareketinin hangi girişten kaynaklandığını tespit edemeyebiliriz. Bu durumda maliyeti, ağırlıklı ortalama yöntemiyle şu şekilde hesaplayabiliriz;

...

İşlem, mevcut TL çalışmış hareketlerin düzeltilmiş tutarlarını oluşturur. İşlemde, tarih aralığı belirlenir.

Stok Enflasyon Düzeltmesi

Stok kayıtlarında düzeltilmiş tutarların oluşmasından sonra, döneme ait enflasyon düzeltmelerinin yapıldığı işlemdir.

...

2. ayda oluşan düzeltme kaydı, Netsis stok hareketlerine, tipi 'E' (Miktarsız Maliyet) olan ve TL fiyat ve tutarı bulunmayan sadece düzeltilmiş tutar sahasında düzeltme değeri bulunan kayıtlar olarak atılacaktır. Düzeltme hareketleri, muhasebe modülü ile mutabakat sağlaması açısından girişler, çıkışlar, iade girişler ve iade çıkışlar için ayrı ayrı oluşturulur.

Vadeli alış ve satışlar: Vadeli alış ve satışların, muhasebe modülü bölümünde anlatıldığı gibi enflasyon paylarından arındırılması gerekmektedir. Vade ile ilgili işlemler yapılmak isteniyorsa, aylık ya da yıllık faiz oranı verilmelidir.

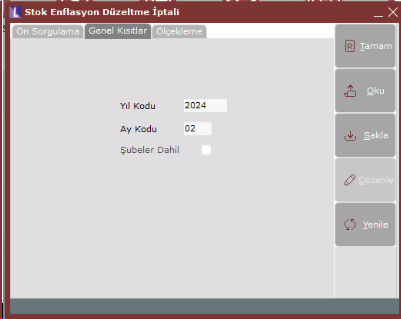

Stok Enflasyon Düzeltmesi İptali

Stok Enflasyon Düzeltme İşlemi ile atılan kayıtların silinmesi gerektiği durumda Stok Enflasyon Düzeltme İptali işleminin çalıştırılması gereklidir. Bu işlem çalıştırıldığında sistem FISNO alanı boş olan kayıtları silecektir.

Yıl Kodu: İşlemin çalıştırılacağı yıl kodudur.

Ay Kodu: İşlemin çalıştırılacağı ay kodudur.

Şubeler dahil: Aynı yıl ve aynı ay için diğer şubelerde de düzeltme iptali yapılması istendiğinde kullanılmalıdır.

Not: Kullanıcılar manuel girilen kayıtların bu işlem ile silinmesini istemiyorsa FISNO alanını doldurmalıdır. FISNO alanı dolu olan kayıtlar silinmeyecektir.

Maliyet Oluşturma

Stok işlemlerinde son adım maliyet oluşturma işlemidir. İşlemin düzeltmeleri dikkate alması için, enflasyona çevrim ve enflasyon düzeltmesi işlemlerinin öncelikle yapılması gerektiğini söylemiştik. Bu işlemlerin yapıldığını ve örneğimizdeki hareketleri düşünürsek, maliyet oluşturma işlemi, TL ve düzeltilmiş maliyetleri aşağıdaki şekilde oluşturacaktır.

...

Stok ve Maliyet Muhasebesi modüllerini kullananlar, enflasyon muhasebesi başlangıcında, dışarıda yapılan çalışmalar sonucu tespit edilen enflasyon değerlerini programa girmek durumundadırlar. Stoklar için girişler, Stok modülü / Stok Hareket Kayıtları bölümünden yapılır. Enflasyonlu değerler "E" (Miktarsız Maliyet) tipli hareket kaydı ile operasyon döviz tipi = düzeltme tipi ve operasyon döviz tutarı = düzeltilmiş tutar olan TL tutarı ve miktarı bulunmayan hareketler olarak kaydedilmelidir.

Maliyet Muhasebesi modülünde ise, Maliyet Bilgi Girişi bölümünden Düzeltilmiş Maliyetler sayfasında tüm maliyetler için açılış enflasyonlu değerler girilebilir.Maliyet Muhasebesi modülünde ise Maliyet Bilgi Girişi ekranında düzeltilmiş tutarlar girilmelidir.

Bu aşamada açılış kayıtları için yapılması gerekenler aşağıdaki gibi olmalıdır.

Örnek kondisyon:

- Hammadde (HM10): Bu stok için birim fiyatı 10 TL’den 20 Adet (Toplam tutar 200 TL) olarak devir kaydı bulunmaktadır. 2023 sene sonu itibariyle 100 TL’lik bir enflasyon düzeltmesinin manuel hesaplandığı varsayılmıştır. Muhasebe modülünde 2024 açılış yevmiye fişi için HM10 stoğuna ait muhasebe hesabına düzeltilmiş tutar olan 300 TL (200+100) girilmesi gerekmektedir.

- Mamul (M10): Bu stok için birim fiyatı 10 TL’den 5 Adet (Toplam 50 TL) olarak bir devir kaydı bulunmaktadır. 2023 sene sonu itibariyle 50 TL’lik bir enflasyon düzeltmesinin manuel hesaplandığı varsayılmıştır. Muhasebe modülünde 2024 açılış yevmiye fişi için M10 stoğuna ait muhasebe hesabına düzeltilmiş tutar olan 100 TL (50+50) girilmesi gerekmektedir.

1)Stok Hareket Kayıtlarını düzeltmek amacıyla aşağıdaki iki yöntemden biri seçilebilir:

- Yöntem-1: HM10 için enflasyon düzeltmesi olarak hesaplanan 100 TL tutarındaki fark için 01.01.2024 tarihine “E” tipli miktarsız kayıt girilebilir. Bu kaydın TL Fiyat sahası 100 TL olmalı, Firma Döviz Fiyatı ve Döviz Fiyatı değerleri 0 TL olmalıdır. Ayrıca kaydın Açıklama (STHAR_ACIKLAMA) sahasında “DEV” ile başlayan bir değer olmalıdır ve kaydın Fiş No alanı dolu olmalıdır.

- Yöntem-2: HM10 için geçmiş seneden gelen A tipli devir kaydının fiyat bilgisi 15 TL olarak güncellenebilir. Böylece 100 TL’lik enflasyon düzeltmesi birim fiyat üzerine yansıtılmış olur. (Devir bakiye: 20, Devir Tutar + Enflasyon Düzeltmesi = 200+100=300, Düzeltilmiş Fiyat = 300/20 = 15)

Not: Mamuller ve yarı mamuller için de benzer düzeltme kayıtları girilmelidir.

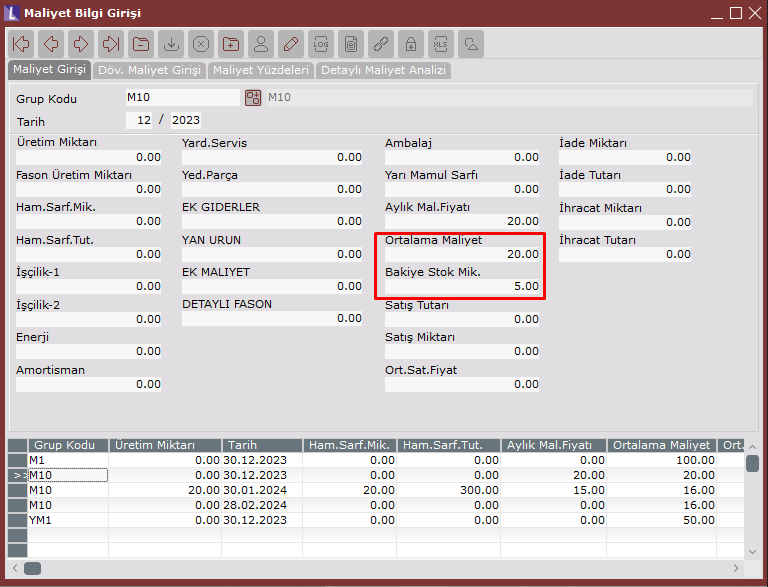

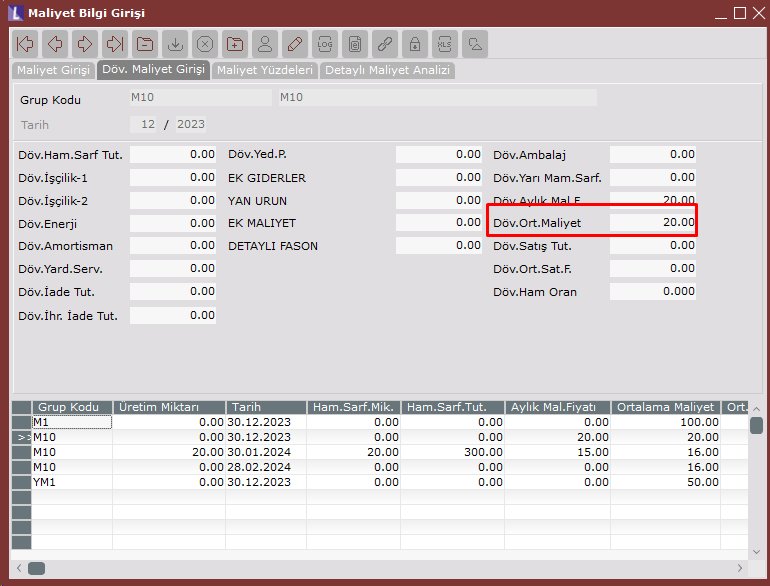

2) Maliyet muhasebesinin kullanıldığı durumda Mamuller ve Yarı Mamuller için “Maliyet Bilgi Girişi” ekranındaki devir kaydı düzeltilmiş fiyat ile oluşturulmalıdır. “Muhasebe Parametreleri” ekranında “Toplulaştırılmış Yöntem” parametresi “Hiçbiri” olarak seçilmiş ise (detaylı takip yapılıyorsa) “Döv. Maliyet Girişi” sekmesindeki “Döv.Ort.Maliyet” sahasına da düzeltilmiş birim fiyatın aynısı yazılmalıdır.

Aşağıdaki örnekte M10 mamulü için düzeltilmiş birim maliyet olan 20 TL için devir kaydı oluşturulmuştur. Bu mamul için devir kayıtları ile gelen birim maliyet 10 TL olmasına rağmen, enflasyon düzeltmesi yapılmış birim maliyet (20 TL) manuel olarak hesaplanarak ilgili ekran üzerinden girilmelidir.