Page History

...

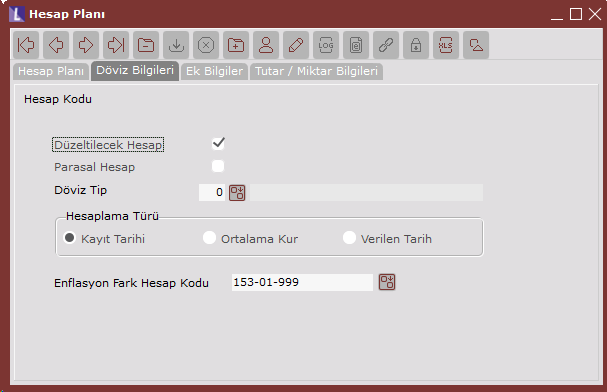

Muhasebe hesap planı girişi sırasında her bir hesap için çalışma şekli belirlenmelidir.

Düzeltilecek Hesap: Muhasebe modülünde hesaplar, düzeltilecek hesap veya düzeltilmeyecek hesap olarak belirlenebilir. Düzeltilmeyecek hesaplar için düzeltilecek seçeneğini kaldırmak gerekir. Diğer hesapların tümü düzeltilecek hesaptır ve bu seçenek işaretlenmelidir.

Parasal Hesap: Parasal ve parasal olmayan hesapların ayrıştırılması için belirlenecek seçenektir. Bu seçenekte muavin bazında istenen tanım yapılmalıdır. Gelir tablosu hesaplarında bu saha aktif değildir. Bu hesapların tamamı parasal olmayan hesap olarak işlem görür.

Enflasyon Fark Hesabı: Enflasyon düzeltmesine tabi tutulacak olan ilgili hesap için bu sahada hangi fark hesabının kullanılması istendiği belirlenir. Bu alanda, hesap planında Enflasyon Fark Hesabı olarak işaretlenen hesapların seçilebilmesi sağlanmıştır.

...

Dikkat; İlk madde malzeme durma günü 90 = ilk madde malzeme durma günü + yarı mamul durma günü olarak verilmiştir.

İlk madde malzeme dışındaki diğer giderler (işçilik ve genel üretim giderleri gibi) yarı mamul aktifleştiğinde yarı mamule girdiği için bu kalemlerin durma günü yarı mamulün stokta bekleme süresi kadar olmalıdır. İlk madde malzeme ise, yarı mamul haline gelmeden önce ve yarı mamul olarak stokta beklemiştir. Bu nedenle iki süre toplanarak belirtilmiştir.

Amortisman giderleri için durma günü sorgulanmaz. Çünkü amortisman gideri, eğer tarihi değerlerle yarı mamule girmişse, belli bir katsayı ile (düzeltilmiş toplam amortisman / tarihi toplam amortisman) çarpılarak düzeltilir. Eğer düzeltilmiş değerlerle yarı mamule girmişse, olduğu gibi alınır.

Örnek: Mamul. Mamulümüzün sevk edilinceye kadar stokta bekleme süresi 30 gün, mamul maliyetinde ilk madde malzeme oranı %70, işçilik, amortisman ve genel üretim giderleri payları %10'ar ise;

...

Yıl Kodu: İşlemin çalıştırılacağı yıl kodudur.

Ay Kodu: Düzeltme işlemi yapılacak ay kodudur.

Tarih: Düzeltme işlemi sırasında oluşan yevmiye fişinin atılacağı tarihtir. Düzeltme ayının (bitiş ayı) son günü ön değer olarak getirilir.

Dönem Son Ay Düzeltme: Basit Ortalama Yönteminde, Netsis enflasyon muhasebesi çalışma prensibine uyumsuz olarak, geçici vergi dönemi sonlarında, dönem sonu ve dönem başı endekslerinin kullanılması suretiyle düzeltme yapılabilmektedir. Her ay düzeltme yapılamamaktadır. Ancak bu işlemin, diğer yönteme sahip hesapların düzeltilmesi için aylık bazda çalıştırılması gerekebilir. Bu durumda dönem içindeki aylarda bu saha seçilmemeli, her dönemin son ayında ise işaretlenmelidir.

İşlem diğer işlemler gibi aylık yapılır. Yapılan işlemi birkaç örnek ile açıklayalım.

Örnek: 150-01-001 hesap 3. ay için düzeltilecektir. 3. ay sonu itibariyle TL bakiyesi 1000 TL borçtur. Hesap basit ortalama yöntem ile düzeltilecektir. Bir önceki dönem sonu (12. ay) enflasyon endeksi 1000, 3. ay enflasyon endeksi ise 1100'dür.

...