Page History

ENFLASYON DÜZELTMESİ İLE İLGİLİ 555 SAYILI VUK GENEL TEBLİĞİ

Vergi Usul Kanunu'nun 298/A maddesi uyarınca, 31.12.2023 tarihi ile izleyen hesap dönemlerine ilişkin olarak bilançolarda yapılacak enflasyon düzeltme işlemlerinin usul ve esaslarının belirlenmesine yönelik 555 sayılı Vergi Usul Kanunu Genel Tebliği 30.12.2023 tarihli ve 32415 sayılı Resmi Gazete'de yayınlanmıştır.

Bu tebliğ ile, enflasyon muhasebesine uygun olarak, kazançlarını bilanço esaslarına göre tespit eden gelir ve kurumlar vergisi mükelleflerinin uygulamakla yükümlü olduğu standartlar belirlenmiştir. Bu standartların amacı, yüksek enflasyonlu ekonomilerde sunulan finansal bilgilerin anlamlı olmasını sağlamaktır. Netsis ERP'de, bu amaca yönelik ve belirlenen standartlara uygun çalışmalar tamamlamıştır. Aşağıda bu çalışmalar ile ilgili detay bilgileri bulabilirsiniz.

Enflasyon Düzeltmesinin Kapsamı

Enflasyon muhasebesi, enflasyonun finansal tablolardaki olumsuz etkisini giderebilmek amacıyla yapılan çalışmalardır. 555 seri numaralı VUK Genel Tebliğ uyarınca, enflasyon düzeltmesi kapsamına 31.12.2023 tarihli bilançolar ile geçici vergi dönemleri sonunda çıkartılacak olan bilançolar girmektedir. 31 Aralık 2023 tarihli enflasyon düzetmesine sadece bilançolar tabi tutulacak, gelir tabloları tabi tutulmayacaktır. Bu bağlamda bilanço esasına göre defter tutan mükelleflerin 31.12.2023 tarihli bilançolarını ve izleyen dönem geçici vergi ve yıl sonu bilançolarını Vergi Usul Kanunu'nun enflasyon düzeltmesine tabi tutmaları gerekmektedir.

Vergi Usul Kanunu uyarınca yapılacak enflasyon düzeltmesi çalışmasında özü itibariyle aşağıdaki işlemler yapılmalıdır:

...

2023 yılı kurumlar vergisi matrahı düzeltme öncesi bilanço öncesi bilanço rakamlarına göre tespit edilecektir. Öte yandan, 31.12.2023 tarihli düzeltilmiş bilanço, 2024 yılının açılış bilançosu olacaktır. Enflasyon düzeltmesine ilişkin bilançoların, ilgili dönem kurumlar vergisi beyannamesine eklenmesi gerekmektedir. Bu nedenle, 31.12.2023 tarihli enflasyon düzeltmesi mali tablolarının düzeltme öncesi ve düzeltme sonrası haliyle birlikte, 30.04.2024 tarihine kadar verilecek olan Kurumlar Vergisi Beyannamesi ekinde Gelir İdaresi'ne sunulması gerekmektedir.

2023 Hesap Dönemi Sonuna Ait Bilançonun Düzeltilmesi

Hesap dönemi takvim yılı olanlar 31.12.2023 tarihi itibarıyla düzenleyecekleri bilançoyu düzeltme işlemine tabi tutacaktır. Kendisine özel hesap dönemi tayin edilen mükellefler için geçici 33. maddeye göre düzeltilecek bilanço, 2024 yılı içinde biten hesap dönemi sonunda düzenleyecekleri bilanço olacaktır. 2023 hesap dönemi sonuna ait bilançonun, enflasyon düzeltmesine tabi tutulmasından kaynaklanan kâr/zarar farkı geçmiş yıllar kâr/zararı hesabında gösterilir. Bu şekilde tespit edilen geçmiş yıl kârı vergiye tabi tutulmaz, geçmiş yıl zararı zarar olarak kabul edilmez.

...

Düzeltme işleminde esas alınabilecek en eski "Düzeltmeye Esas Tarih" 2005 yılından (2004 takvim yılında enflasyon düzeltmesine tabi tutulmuş olması gereken en son bilançoda yer alan parasal olmayan kıymetler için, 31.12.2004 tarihinden) itibaren başlar. Özel hesap dönemine sahip olanlarla 2024 yılından itibaren ilk defa bilanço esasına göre defter tutacak olan mükelleflerin ilk düzeltme işleminde kullanacakları düzeltme katsayıları da yukarıdaki formüle göre bulunacaktır.

Yukarıdaki formüle göre bulunacak ve düzeltmeye esas olacak katsayının hesabında, virgülden sonraki beş hane olarak (altıncı hane dikkate alınarak beşinci hane yuvarlanarak) dikkate alınacaktır.

Düzeltme işlemini yapmak için mükellefler bir kısım işlemleri adım adım manuel gerçekleştirecektir.

Enflasyon düzeltmeleri, ilgili kıymetlere ait fark hesaplarına ve enflasyon düzeltme hesabına kaydedilecektir. Enflasyon fark hesapları, parasal olmayan kıymetlerin düzeltme işlemi sonrası değeri ile düzeltme öncesi değeri arasındaki farklarının kaydedildiği tali hesaplardır ve enflasyon düzeltme hesabı ile karşılıklı olarak çalışırlar. Enflasyon düzeltme hesabı ise, parasal olmayan kıymetlerin düzeltilmesi sonucu oluşan farkların kaydedildiği hesabı ifade eder. Parasal olmayan varlıkların enflasyon düzeltmesine tabi tutulması sonucu oluşan farklar bu hesabın alacağına, parasal olmayan kaynakların enflasyon düzeltmesine tabi tutulması sonucu oluşan farklar ise borcuna kaydedilir. 2023 hesap dönemi sonuna ait bilançonun enflasyon düzeltmesinde, parasal olmayan kalemlerin düzeltilmesinden ortaya çıkan düzeltme farkları ve sıfırlanması gereken özkaynak kalemleri Enflasyon Düzeltme Hesabı'na aktarılır. Enflasyon Düzeltme Hesabı'nın kalanı gelir ya da gider unsuru olarak dikkate alınmayıp Geçmiş Yıllar Kârları Hesabı'na veya Geçmiş Yıllar Zararları Hesabı'na aktarılarak kapatılır.

2023 hesap dönemi sonuna ait bilançonun düzeltilmesi sonucu hesaplanan tutarlar, izleyen dönemde enflasyon düzeltmesi yapılıp yapılmayacağına bakılmaksızın, izleyen dönemin başlangıç değerleri olarak dikkate alınır. İzleyen hesap döneminde amortismanlar ve itfa payları, düzeltilmiş değerler üzerinden hesaplanmaya başlanır.

Enflasyon Düzeltmesi Örnekleri

ÖRNEK – 1

01.01.2023’de kurulmuş X firmasının açılış bilançosu aşağıdaki gibidir.AKTİF PASİF

AKTİF PASİF __

KASA 800 BORÇLAR 1.100

STOK 1.200 SERMAYE 200 SERMAYE 900 ______

2.000 2.000

Aynı firmanın 31.12.2023 kapanış bilançosunun da aynı olduğunu düşünelim, bu yıl içinde enflasyon oranı %50 gerçekleşmiştir. Buna göre 31.12.2023 kapanış bilançosunun düzeltilmiş şekli aşağıdaki gibi olacaktır.

AKTİF AKTİF PASİF

...

P. KAR 150 _______

2.600 2.600

...

Görüldüğü gibi parasal hesap dönem sonunda, nominal değeri olarak kalır. Düzeltmeye tabi tutulduğunda oluşan değerle dönem sonu değeri arasındaki fark yine parasal kar/zarar değerini verir.

Net Parasal Pozisyon Tablosu;

A) Dönem başı parasal pozisyon = 0

B) Dönem içinde artış yaratan işlemler (Sermaye +Satışlar) = 935

C) Dönem içinde azalış yaratan işlemler (Stoklar) = <110>

D) Dönem sonu olması gereken parasal pozisyon (A+B+C) = 825

E) Dönem sonu parasal pozisyon = 700

F) Net Parasal Pozisyon Kar/Zararı(D-E) = 125

2024 Hesap Dönemi ve Sonraki Dönemlerde Enflasyon Düzeltmesi İşlemler

Netsis Enflasyon Muhasebesinde çalışma prensibi, yukarıdaki örnekte anlatılana çok benzemektedir. Düzeltme işlemleri aylık olarak yapılır. Aşağıda sırasıyla Netsis programlarında enflasyon muhasebesi mantığı anlatılacaktır.

Enflasyon muhasebesi işlemlerine başlamadan önce muhasebe hesaplarının düzeltilmiş açılış değerleri girilmelidir (31.12.2023 değerleri düzeltilmiş olmalıdır). Düzeltme farkları, yevmiye fiş kayıtlarında, Enf.Muh. (VUK) için, enflasyon fark hesaplarına yapılmalıdır.

Dönem içinde yapılan kayıtlarda da kullanıcılar, bazı kayıtlarda düzeltilmiş değerleri kendileri girerek programın hesaplamamasını isteyebilirler. Bu tip kayıtlar yine aynı mantıkla Enf.Muh.(VUK) için, enflasyon fark hesaplarına yazılmalıdır.

Enflasyon muhasebesi başlangıcında firmalar, hesap planındaki parasal olmayan hesapları için firmalarına özel yürütecekleri çalışmalar sonucu bulunan enflasyon açılış değerlerini anlatılan şekilde kaydetmelidirler.

Netsis Enflasyon Muhasebesi Çalışma Prensibi

Döviz Takibi

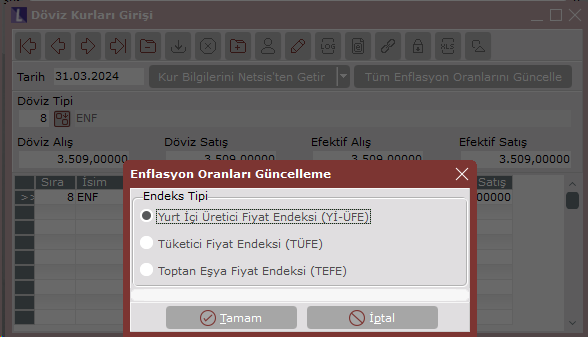

Enflasyon düzeltmesi işleminin çalıştırılabilmesi için öncelikle, enflasyon endekslerinin ilgili ay ve yıllar için girilmesi gerekmektedir. Bu işlem için enflasyon endekslerinin girilebileceği bir döviz tipi tanımlanmalıdır. Bu tanım sırasında Netsis Sıra Numarası olarak AYLIK ENFLASYON ORANI değerinin seçilmesi gerekmektedir.

...

Sonrasında Döviz Kurları Girişi ekranındaki Tüm Enflasyon Oranlarını Güncelle butonu ile veya manuel olarak her ayın son gününe, kullanılacak olan endeks tipine göre ilgili değerler girilmelidir. Tüm Enflasyon Oranlarını Güncelle butonu tıklandığında çıkan ekran üzerinden hangi endeks tipinin kullanılacağı seçilebilecektir ve burada seçilen endeksler servis üzerinden getirilerek kaydedilmiş olacaktır. Endeks değerlerinin istenen hassasiyette tanımlanabilmesi için Netsis Ondalık Sisteminde Kur alanı için gerekli düzenlemeler yapılabilir.

Şirket Şube Parametreleri

Döviz tipi tanımı gerçekleştirildikten sonra şirket şube parametre tanım ekranından Döviz Uygulaması Var parametresi işaretlenmelidir. Döviz Tipi sahasına, enflasyon endeksleri için tanımlanan döviz tipi girilmeli ve döviz çevrim tipi belirlenmelidir. Netsis servisi aracılığıyla yapılan endeks güncellemeleri ile tüm döviz çevrim sahalarına aynı endeks değeri yazılmaktadır dolayısıyla burada hangi çevrim tipinin seçildiği önemsizdir. Fakat manuel olarak girilen endeks değerleri için endeks bilgisinin yazıldığı çevrim tipinin döviz çevrim tipi alanında seçilmiş olması önemlidir.

...

Firma dövizi kullanan müşterilerimiz Toplulaştırılmış Yöntem kullandığı durumda Şirket/Şube/Parametre Tanımları ekranındaki Döviz Tipini değiştirmeden 'MUHASEBE','ENFLASYON_DOVIZTIPI' özel parametresini tanımlayabilirler. Bu özel parametrenin değer alanına enflasyon döviz tipi girilmelidir. Bu durumda enflasyon işlemleri Şirket/Şube/Parametre Tanımları ekranındaki döviz tipi yerine, bu özel parametredeki döviz tipini dikkate alarak endeks katsayı hesaplarını gerçekleştirecektir.

Muhasebe Parametreleri

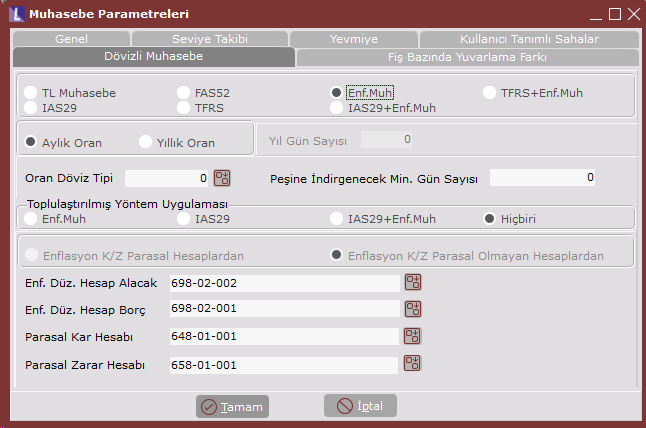

Sadece VUK uygulamasına göre enflasyon düzeltmesi uygulanabilmesi için Muhasebe Parametre Kayıtları ekranındaki Dövizli Muhasebe sekmesinde Enf. Muh. parametresinin seçilmiş olması gerekmektedir.

Toplulaştırılmış Yöntem;

Bu seçenekte stok hesapları için toplulaştırılmış yöntem uygulanıp uygulanmayacağı belirlenmelidir.

Enf.Muh: VUK uygulamasına göre toplulaştırılmış yöntem çalıştırılacağı anlamına gelir.

Hiçbiri: Toplulaştırılmış yöntem uygulanmayacağı, enflasyona göre düzeltilmiş değerlerin stok ve maliyet hesaplarına ön muhasebeden (stok ve maliyet muhasebesi modüllerinden) geleceği düşünülecektir.

Enflasyon Düzeltme Hesabı Borç / Alacak; parasal olmayan kıymetlerin düzeltilmesi sonucu oluşan farkların kaydedildiği hesaplardır. Enflasyon fark hesapları ile karşılıklı çalışır. Programdaki işlemler sırasında, yapılan her türlü düzeltme işleminde karşılık olarak çalışacak hesap kodudur. Tüm düzeltme işlemleri, bu hesap kodlarına detaylı olarak yazılacaktır. Parasal olmayan aktif kalemlerinin enflasyona göre düzeltilmesi sonucu ortaya çıkan artışlar Enf. Düz. Hesap Alacak için tanımlanan hesaba, parasal olmayan pasif kalemlerindeki artışlar ise Enf. Düz. Hesap Borç için tanımlanan hesaba yazılır. Gelir tablosu kalemlerinin düzeltilmesinden ortaya çıkan farklar da bu hesaba kaydedilir. Bu hesap, alacak ve borç kalanı vermesi durumuna göre, "648- Enflasyon Düzeltmesi Karları" veya "658- Enflasyon Düzeltmesi Zararları" hesabına devredilerek kapatılır. Tüm değerleme işlemlerinde bu hesaplara detaylı kayıt yapılması, kontrollerde, parasal kar/zarar değerinin nereden kaynaklandığının izlenmesi açısından yardımcı olacaktır.

Parasal Kar/Zarar Hesabı; dönem sonlarında, enflasyon düzeltme hesaplarında oluşan net kar/zararın gelir tablosuna taşınacak hesap kodlarıdır. Bu hesapların değerleri, dönem sonlarında Muhasebe / İşlemler / Enflasyon Düzeltmeleri – Parasal Kar/Zarar Virmanı işlemiyle oluşturulabilir.

Muhasebe Hesap Planı

Muhasebe hesap planı girişi sırasında her bir hesap için çalışma şekli belirlenmelidir.

...

Bir fark hesabı, birden fazla muavin hesap için geçerli olabilir. İstenirse ana hesap için tek fark hesabı tanımlanabilir. Bu hesap alt muavinler için de geçerli olur. (Muavin hesapta tanımlı bir fark hesabı yoksa). Ancak muavin hesapta ve bağlı ana hesabında tanımlı fark hesabı yoksa, program enflasyon düzeltmelerini hesabın kendisi üzerinde yapacaktır. Bu durumda VUK uygulamasına göre, enflasyon düzeltmelerini ayrı satırlar halinde aynı hesaba TL olarak yazacaktır.

Muhasebe Modülü Enflasyon Düzeltme KayıtlarıKayıtları

Netsis enflasyon düzeltmesi sürecinde yapılması gereken işlemler bu bölümde açıklanmıştır. Örneğin 153-01-001 hesap kodunun 2024 Ocak ayı mizanı 100 TL olduğunu düşünelim. Ocak ayı sonunda enflasyon düzeltmesi uygulandığı zaman Yİ-ÜFE değerlerine göre endekslenerek yeni değeri bulunduğunda 110 TL olduğunu varsayalım.

VUK uygulamasında bulunan bu tutar ilgili hesap için tanımlanan enflasyon fark hesabına işlenecektir.

...

Örneğimizdeki stok hareketleri düşünüldüğünde işlem, 2. ay için çalıştırıldığında, aşağıdaki tabloda görüldüğü şekilde düzeltilmiş tutarlarını oluşturacaktır.

2. ayda oluşan düzeltme kaydı, Netsis stok hareketlerine, tipi 'E' (Miktarsız Maliyet) olan ve TL fiyat ve tutarı bulunmayan sadece düzeltilmiş tutar sahasında düzeltme değeri bulunan kayıtlar olarak atılacaktır. Düzeltme hareketleri, muhasebe modülü ile mutabakat sağlaması açısından girişler, çıkışlar, iade girişler ve iade çıkışlar için ayrı ayrı oluşturulur.

Vadeli alış ve satışlar: Vadeli alış ve satışların, muhasebe modülü bölümünde anlatıldığı gibi enflasyon paylarından arındırılması gerekmektedir. Vade ile ilgili işlemler yapılmak isteniyorsa, aylık ya da yıllık faiz oranı verilmelidir.

...

Maliyet muhasebesi işleminden önce satılan malın maliyeti mahsubu çalıştırıldığında hesaplanan enflasyon düzeltme tutarları oluşan fiş içerisine yeni satırlar olarak eklenir.

Maliyet Muhasebesi

...