Page History

...

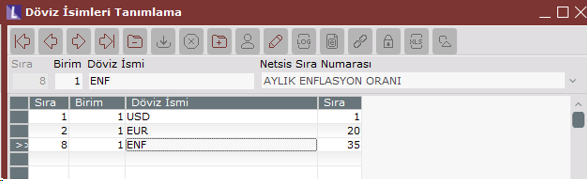

Enflasyon düzeltmesi işleminin çalıştırılabilmesi için öncelikle, enflasyon endekslerinin ilgili ay ve yıllar için girilmesi gerekmektedir. Bu işlem için enflasyon endekslerinin girilebileceği bir döviz tipi tanımlanmalıdır. Bu tanım sırasında Netsis Sıra Numarası olarak AYLIK ENFLASYON ORANI değerinin seçilmesi gerekmektedir.

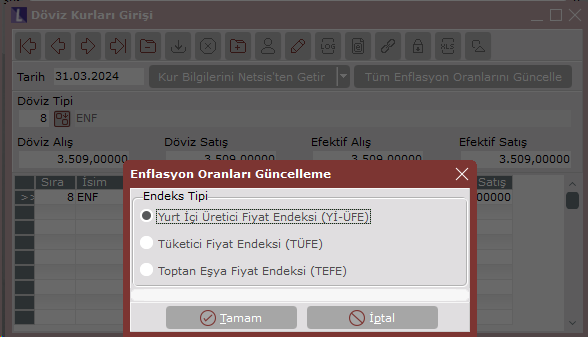

Sonrasında Döviz Kurları Girişi ekranındaki Tüm Enflasyon Oranlarını Güncelle butonu ile veya manuel olarak her ayın son gününe, kullanılacak olan endeks tipine göre ilgili değerler girilmelidir. Tüm Enflasyon Oranlarını Güncelle butonu tıklandığında çıkan ekran üzerinden hangi endeks tipinin kullanılacağı seçilebilecektir ve burada seçilen endeksler servis üzerinden getirilerek kaydedilmiş olacaktır. Endeks değerlerinin istenen hassasiyette tanımlanabilmesi için Netsis Ondalık Sisteminde Kur alanı için gerekli düzenlemeler yapılabilir.

Şirket Şube Parametreleri

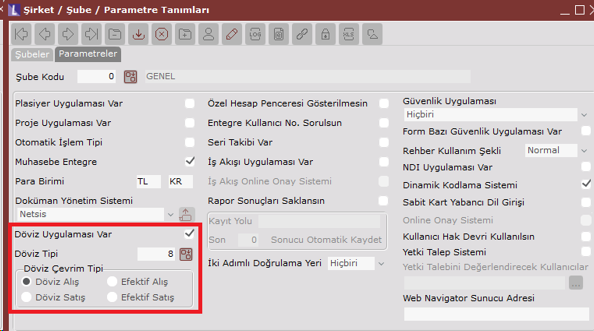

Döviz tipi tanımı gerçekleştirildikten sonra şirket şube parametre tanım ekranından Döviz Uygulaması Var parametresi işaretlenmelidir. Döviz Tipi sahasına, enflasyon endeksleri için tanımlanan döviz tipi girilmeli ve döviz çevrim tipi belirlenmelidir. Netsis servisi aracılığıyla yapılan endeks güncellemeleri ile tüm döviz çevrim sahalarına aynı endeks değeri yazılmaktadır dolayısıyla burada hangi çevrim tipinin seçildiği önemsizdir. Fakat manuel olarak girilen endeks değerleri için endeks bilgisinin yazıldığı çevrim tipinin döviz çevrim tipi alanında seçilmiş olması önemlidir.

Firma dövizi kullanan müşterilerimiz Toplulaştırılmış Yöntem kullandığı durumda Şirket/Şube/Parametre Tanımları ekranındaki Döviz Tipini değiştirmeden 'MUHASEBE','ENFLASYON_DOVIZTIPI' özel parametresini tanımlayabilirler. Bu özel parametrenin değer alanına enflasyon döviz tipi girilmelidir. Bu durumda enflasyon işlemleri Şirket/Şube/Parametre Tanımları ekranındaki döviz tipi yerine, bu özel parametredeki döviz tipini dikkate alarak endeks katsayı hesaplarını gerçekleştirecektir.

...

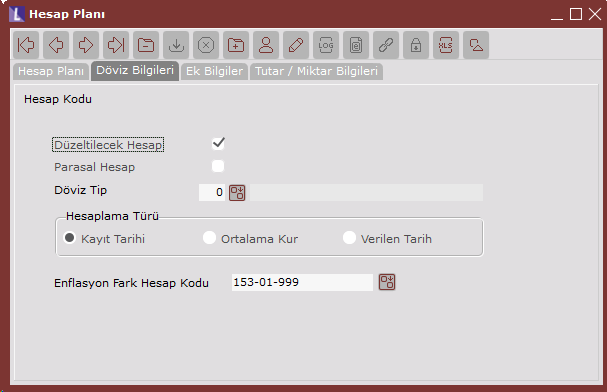

Düzeltilecek Hesap: Muhasebe modülünde hesaplar, düzeltilecek hesap veya düzeltilmeyecek hesap olarak belirlenebilir. Düzeltilmeyecek hesaplar için düzeltilecek seçeneğini kaldırmak gerekir. Diğer hesapların tümü düzeltilecek hesaptır ve bu seçenek işaretlenmelidir.

Parasal Hesap: Parasal ve parasal olmayan hesapların ayrıştırılması için belirlenecek seçenektir. Bu seçenekte muavin bazında istenen tanım yapılmalıdır. Gelir tablosu hesaplarında bu saha aktif değildir. Bu hesapların tamamı parasal olmayan hesap olarak işlem görür.

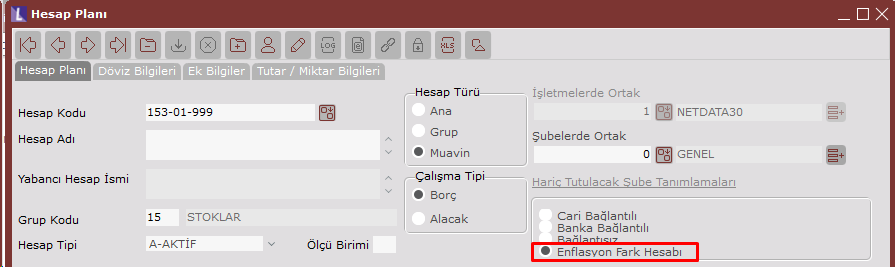

Enflasyon Fark Hesabı: Enflasyon düzeltmesine tabi tutulacak olan ilgili hesap için bu sahada hangi fark hesabının kullanılması istendiği belirlenir. Bu alanda, hesap planında Enflasyon Fark Hesabı olarak işaretlenen hesapların seçilebilmesi sağlanmıştır.

Bir fark hesabı, birden fazla muavin hesap için geçerli olabilir. İstenirse ana hesap için tek fark hesabı tanımlanabilir. Bu hesap alt muavinler için de geçerli olur. (Muavin hesapta tanımlı bir fark hesabı yoksa). Ancak muavin hesapta ve bağlı ana hesabında tanımlı fark hesabı yoksa, program enflasyon düzeltmelerini hesabın kendisi üzerinde yapacaktır. Bu durumda VUK uygulamasına göre, enflasyon düzeltmelerini ayrı satırlar halinde aynı hesaba TL olarak yazacaktır.

...

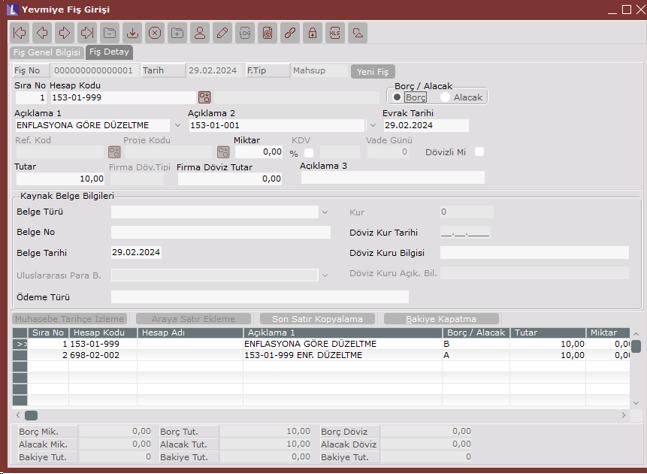

Netsis enflasyon düzeltmesi sürecinde yapılması gereken işlemler bu bölümde açıklanmıştır. Örneğin 153-01-001 hesap kodunun 2024 Ocak ayı mizanı 100 TL olduğunu düşünelim. Ocak ayı sonunda enflasyon düzeltmesi uygulandığı zaman Yİ-ÜFE değerlerine göre endekslenerek yeni değeri bulunduğunda 110 TL olduğunu varsayalım.

VUK uygulamasında bulunan bu tutar ilgili hesap için tanımlanan enflasyon fark hesabına işlenecektir.

İşlendikten sonra örnek hesap kodumuzun bakiyeleri şu şekilde olacaktır;

...

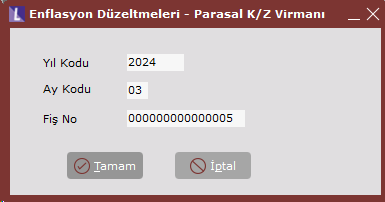

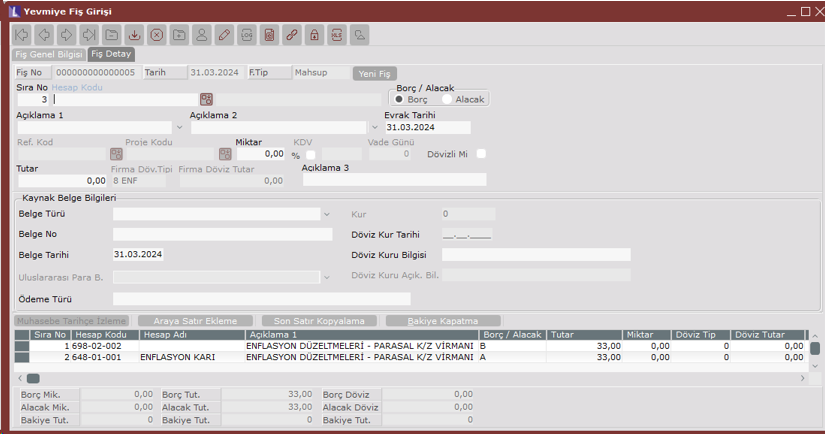

Dönem sonlarında, enflasyon düzeltme hesabında, düzeltme kayıtlarından dolayı oluşan net bakiyenin alacak ve borç kalanı vermesi durumuna göre, "648- Enflasyon Düzeltmesi Karları" veya "658- Enflasyon Düzeltmesi Zararları" hesabına devredilerek kapatılması işlemidir. Enflasyon düzeltme hesabı ve Parasal Kar/Zarar hesabı, muhasebe parametre kayıtları bölümünde tanımlanmıştır.

Yukarıdaki örnekte atılan düzeltme kayıtlarına istinaden bu işlemi 2024/03 için çalıştırdığımızda 3.aya aşağıdaki gibi bir kar/zarar virman yevmiye fişi atılmaktadır.

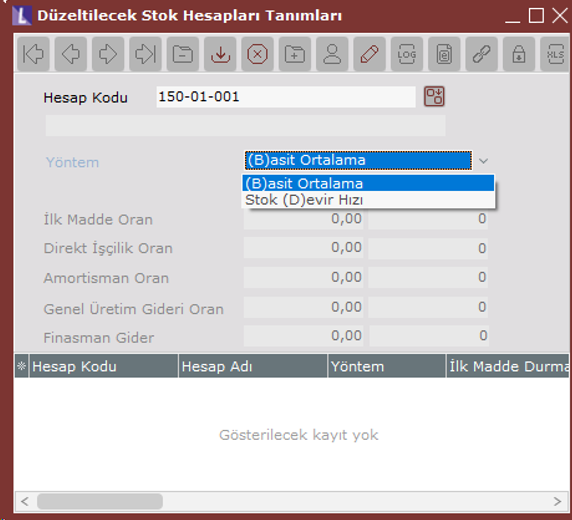

Stok Hesapları

...

Stok hesapları için toplulaştırılmış yöntemler kullanılacak ise, hesap kodu bazında ilgili tanımların yapılacağı bölümdür. Muhasebe parametrelerinde yer alan toplulaştırılmış yöntem parametresi Hiçbiri olarak belirlenmiş ise toplulaştırılmış yöntem uygulanmayacaktır.

Yöntem: Hesap bazında hangi toplulaştırılmış yöntemin kullanılacağına dair seçimin yapılacağı sahadır.

Basit Ortalama Yöntemi: Dönem ortalama düzeltme katsayısının bulunarak stok hesapları TL değerlerinin bu katsayıyla çarpılması suretiyle düzeltilmesidir.

...

şeklinde hesaplanır. Mal girişlerinin dönem içine eşit şekilde dağıldığı ve elde kalan malın dönem ortasında stoğa girdiği varsayımından hareketle tespit edilmiş bir yöntemdir. Düzeltmeler, dönem sonu endeksinin dönem ortalama endeksine oranlanması ile elde edilen katsayı ile yapılır.

Stok Devir Hızı Yöntemi: Stok hesapları bazında, ortalama stokta durma günü hesaplanarak kalan stoğun bu tarihte alındığı varsayılır. Kalan stoğun dönem sonu TL değeri, dönem sonu endeksinin stoğa giriş tarihindeki (dönem sonu - durma günü tarihindeki) endekse oranlanması ile elde edilen katsayı ile düzeltilir.

Bu yöntem seçildiğinde stok hesapları için tabloda yer alan durma günü değerleri ve oranlar girilmelidir.

Örnek: İlk Madde Malzeme. Hammaddemizin ortalama durma günü 60 ise; tablo aşağıdaki şekilde doldurulmalıdır.

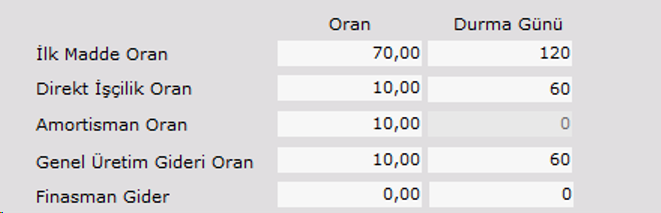

Örnek: Yarı Mamul. Yarı mamulümüzün mamul haline gelinceye kadar stokta bekleme süresi 30 gün, yarı mamul maliyetinde ilk madde malzeme oranı %70, işçilik, amortisman ve genel üretim giderleri payları %10'ar ise;

Dikkat; İlk madde malzeme durma günü 90 = ilk madde malzeme durma günü + yarı mamul durma günü olarak verilmiştir.

İlk madde malzeme dışındaki diğer giderler (işçilik ve genel üretim giderleri gibi) yarı mamul aktifleştiğinde yarı mamule girdiği için bu kalemlerin durma günü yarı mamulün stokta bekleme süresi kadar olmalıdır. İlk madde malzeme ise, yarı mamul haline gelmeden önce ve yarı mamul olarak stokta beklemiştir. Bu nedenle iki süre toplanarak belirtilmiştir.

Amortisman giderleri için durma günü sorgulanmaz. Çünkü amortisman gideri, eğer tarihi değerlerle yarı mamule girmişse, belli bir katsayı ile (düzeltilmiş toplam amortisman / tarihi toplam amortisman) çarpılarak düzeltilir. Eğer düzeltilmiş değerlerle yarı mamule girmişse, olduğu gibi alınır.

Örnek: Mamul. Mamulümüzün sevk edilinceye kadar stokta bekleme süresi 30 gün, mamul maliyetinde ilk madde malzeme oranı %70, işçilik, amortisman ve genel üretim giderleri payları %10'ar ise;

Dikkat; İlk madde malzeme durma günü 120 = ilk madde malzeme durma günü + yarı mamul durma günü + mamul durma günü olarak verilmiştir.

Hesabın içinde bulunan her bir kalem için öncelikle hesabın TL bakiyesi bulunacak ve verilen oranlar uygulanarak her kalemin TL tutardan aldığı pay hesaplanacaktır. Sonra her kalemin bulunan TL payı, verilen durma gününe göre endekslenerek her kalem için ayrı ayrı düzeltilmiş tutarlar hesaplanacaktır. Bu düzeltilmiş değerlerin toplamı ise, hesabın sonuç düzeltilmiş değerini verir. Ancak hesabın amortisman kaleminin TL payı çıkarılır, bu hesabın amortisman payının düzeltilmiş amortisman tutarından alacağı pay hesaplanarak eklenir. Detayı örneklerde anlatılacaktır.

...

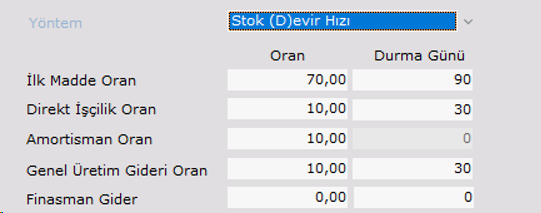

Örnek: Yukarıdaki örnekte verilen hesap, Stok Devir Hızı yöntemi ile düzeltilecektir ve devir hızı tablosu aşağıdaki verilmiştir.

Bu durumda 60 günlük (2 aylık) düzeltme yapılacaktır. Her iki ayda enflasyon oranının %10 olduğunu ve düzeltme katsayısının 1,1 * 1,1 = 1,21 olduğunu varsayarsak; 2024/03 sonu itibariyle alınan kümülatif mizan aşağıdaki gibi olacaktır. 210 TL'lik enflasyon düzeltmesi tutarı fark hesabında görülebilmektedir.

...

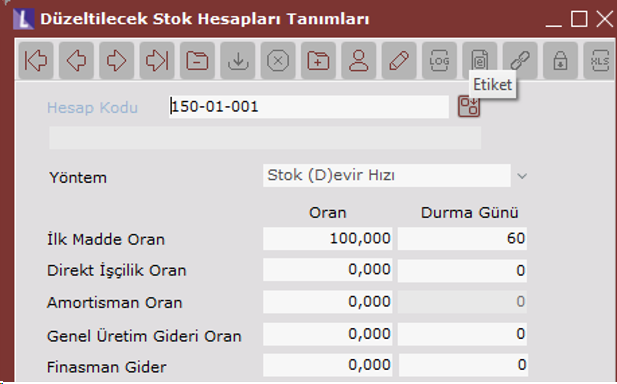

Örnek: 150-01-001 hesap düzeltilecektir. Stok devir hızı yöntemi kullanılacaktır. Devir hızı tablosu aşağıdaki gibidir. Her ay için enflasyon oranı %10'dur. Dönem sonu itibariyle hesabın TL bakiyesi 1000 TL borçtur.

Dönemin toplam amortisman gideri 1.000 TL ve amortisman giderinin düzeltilmiş tutarı 1.200 TL dir.

İlk Madde Malzeme: TL tutarın %70'i üç aylık endeksle düzeltilecek.

...

Parasal olmayan hesaplar, yukarıda anlatıldığı gibi dönem sonlarında bir rapor yardımıyla maliyetlendirilebilmektedir. Ancak dönem içinde çok fazla bu türden hesap çalışmakta ise dönem sonlarındaki bu elle düzenleme zor bir işlem haline gelebilir. İstenirse, bu maliyetlendirmenin program tarafından yapılabilmesini sağlamak için, parasal olmayan hesaplarda yapılan çıkış / virman işlemleri, özel bir dekont ile yapılarak, program tarafından maliyetlendirilmesi sağlanabilir.

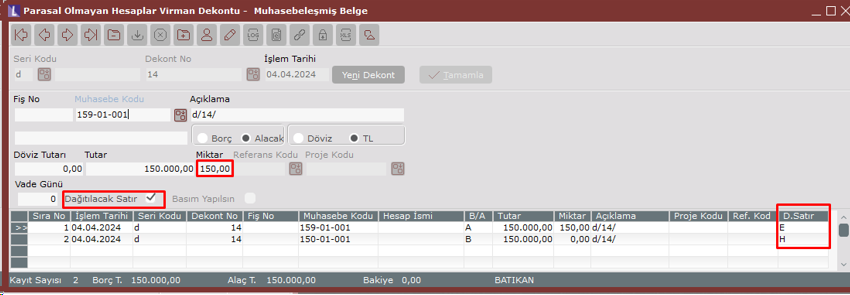

Yukarıdaki örneğimize göre girilmesi gereken fiş, programın maliyetlendirmeyi otomatik yapabilmesi için, bu dekont adımından kaydedilebilir.

Bu bölümde genel dekont kaydı benzeri bir ekrandan giriş yapılmaktadır. Ancak dikkat edilmesi gereken bazı hususlar vardır.

Miktar: Çıkış / Virman yapılan parasal olmayan hesabın miktarı mutlaka doldurulmalıdır. Burada çıkış yapılan birim, ilgili hesapta hangi birim baz alınarak girişler yapılmışsa buna göre toplam olarak girilmelidir. Yukarıdaki örneğimizde 159-01-001 hesabından yapılan çıkış için miktar sahasına 150 birim yazılmalıdır.

Dağıtılacak: Çıkış / Virman yapılan satırlar dağıtılacak satırlar olarak işaretlenmelidir. Örneğimizde, 159-01-001 hesabından 150 birim ve 150.000 TL tutarındaki çıkış hareketine dağıtılacak işareti konmalıdır.

Fişteki değer taşınma işlemi yapılacak olan diğer satırlarda miktar sahası doldurulmamalı ve dağıtılacak işareti konmamalıdır.

Parasal Olmayan Hesaplar Virman Düzeltme

Muhasebe modülündeki bu adım, örnekte anlatılan düzeltmeleri, Parasal Olmayan Hesaplar Virman Dekontu adımından girilmiş olan fişleri otomatik düzeltecektir. Bu işlemden önce Enflasyona Çevrim ve Enflasyon Düzeltmesi işlemleri çalıştırılmış olması gerekmektedir.

...

Bu durumda,

Düzeltilmiş Sarf Maliyeti = (50 * 100 + 500 (Düzeltme) + 100 * 120) / 150 = 116,67

Düzeltilmiş Sarf Tutarı = 116,67 * 100 = 11.667

olacaktır. Bu işlemlerden sonra oluşacak stok hareket kayıtları aşağıdaki gibidir.

İlgili hareket üzerinde sağ tık menüsü ile Stok Hareket Diğer Bilgiler ekranı açıldığında burada düzeltilmiş birim maliyetler de izlenebilir.

...

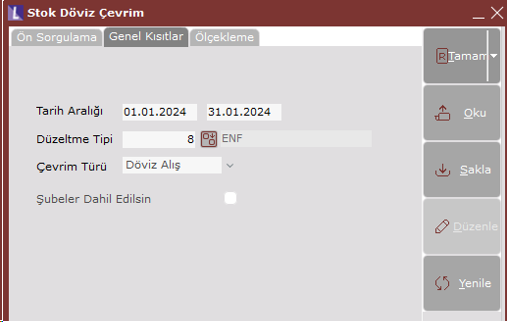

Bu işlem, stok hareketlerindeki TL değerleri, düzeltilmiş tutarlara aynen taşır. Enflasyon düzeltmeleri yapılmadan önce çalıştırılması gereklidir. Bu işlem sayesinde ve daha sonra yapılacak enflasyon düzeltmeleri ile birlikte oluşacak düzeltilmiş tutarlar, hesapların enflasyon bakiyelerini verecektir.

İşlem, mevcut TL çalışmış hareketlerin düzeltilmiş tutarlarını oluşturur. İşlemde, tarih aralığı belirlenir.

...

Örneğimizdeki stok hareketleri düşünüldüğünde işlem, 2. ay için çalıştırıldığında, aşağıdaki tabloda görüldüğü şekilde düzeltilmiş tutarlarını oluşturacaktır.

2. ayda oluşan düzeltme kaydı, Netsis stok hareketlerine, tipi 'E' (Miktarsız Maliyet) olan ve TL fiyat ve tutarı bulunmayan sadece düzeltilmiş tutar sahasında düzeltme değeri bulunan kayıtlar olarak atılacaktır. Düzeltme hareketleri, muhasebe modülü ile mutabakat sağlaması açısından girişler, çıkışlar, iade girişler ve iade çıkışlar için ayrı ayrı oluşturulur.

Vadeli alış ve satışlar: Vadeli alış ve satışların, muhasebe modülü bölümünde anlatıldığı gibi enflasyon paylarından arındırılması gerekmektedir. Vade ile ilgili işlemler yapılmak isteniyorsa, aylık ya da yıllık faiz oranı verilmelidir.

...