Page History

...

Ticari sistem yönetimi + tanımlar + duran varlık yönetimi parametrelerinde aşağıdaki üç parametre düzenlenir.

![]()

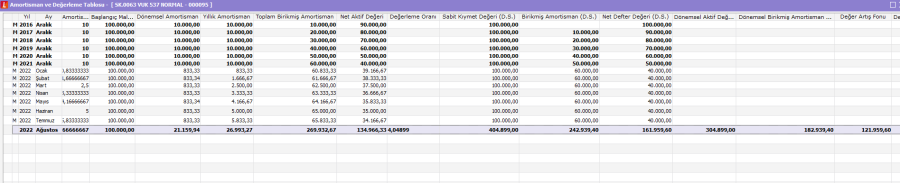

Değerleme Oranı :

Yeniden değerleme fiyat endeksi üzerinden yapılacak tarih parametresindeki tarih bilgisinin fiyat endeksi, sabit kıymet kaydında yer alan aktif tarihinden sonraki ayın fiyat endeksine bölünür.

Değerleme oranı 1.022,25 / 252,47 = 4,04899 işlemi ile bulunur.

Sabit Kıymet Değeri (d.s.) :

...

Sabit kıymet değeri (d.s.) 100.000 / 4,04899 = 404.899,00 işlemi ile bulunur.

Birikmiş Amortisman (d.s.) :

...

Birikmiş amortisman (d.s.) 60.000 * 4,04899 = 242.939,40 işlemi ile bulunur.

Net Defter Değeri (d.s.) :

...

Net defter değeri (d.s.) 404.899,00 – 242.939,40 = 161.959,60 işlemi ile bulunur.

Dönemsel Amortisman :

Değerleme yapılan aydaki yıllık amortisman tutarından değerleme yapılmadan önceki yıllık amortisman tutarı çıkartılır.

Dönemsel amortisman 26.993,27 – 5.833,33 = 21.159,94 işlemi ile bulunur.

Yıllık Amortisman :

Net defter değeri (d.s.) * (değerleme yapılan ayın sayısı / 12) * (1 / kalan faydalı ömür (içinde bulunulan yıl da hesaplamaya dahil edilir.) ) formülü kullanılır.

Yıllık amortisman 161.959,60 * (8/12) * (1 / 4) = 26.993,27 işlemi ile bulunur.

Toplam Birikmiş Amortisman :

...

Net aktif değeri 404.899,00 - 269.932,67 = 134.966,33 işlemi ile bulunur.

Dönemsel Aktif Değerleme :

...

Dönemsel aktif değerleme 404.899,00 – 100.000 = 304.899,00 işlemi ile bulunur.

Dönemsel Birikmiş Amortisman Değerlemesi :

...

Dönemsel birikmiş amortisman değerlemesi 242.939,40 – 60.000 = 182.939,40 işlemi ile bulunur.

Değer Artış Fonu :

Değerleme yapılan aydaki dönemsel aktif değerleme tutarından dönemsel birikmiş amortisman değerlemesi tutarı çıkartılır.

Değer artış fonu 304.899,00 – 182,939,40 = 121.959,60 işlemi ile bulunur.

Örnek 2

Örnek 1 gibi 2021 yılı aralık ayını baz alarak değerleme yapıldıktan sonra GİB tarafından yayınlanan oranlar üzerinden 2022 yılında değerleme yapılacaktır. Tüm sabit kıymetlerin değerleme oranı aynı olacaktır. 2021 yılı aralık ayı değerlemesi ağustos ayında yapıldığından parametre değerini Ağustos 2022 girilmiştir.

Not: Ticari sistem yönetimi + ana kayıtlar + Yeniden değerleme oranları parametre girişi 2022-Eylül : 92,93

Ticari sistem yönetimi + ana kayıtlar + duran varlık yönetimi parametrelerinde aşağıdaki iki parametre düzenlenir.

![]()

Değerleme Oranı :

Yeniden değerleme oranlarında kullanıcı tarafından girilen oran yüze bölünerek hesaplamalarda kullanılır.

Değerleme oranı 92,93 / 100 = 0,9293 işlemi ile bulunur.

Sabit Kıymet Değeri (d.s.) :

Sabit kıymet değeri (d.s.) tutarı değerleme oranı ile çarpılır ve bulunan tutara tekrar sabit kıymet değeri (d.s.) tutarı eklenir.

Sabit kıymet değeri (d.s.) (404.899,00 * 92,93/100) + (404.899,00) = 781.161,64 işlemi ile bulunur.

Birikmiş Amortisman (d.s.) :

Birikmiş amortisman (d.s.) tutarı değerleme oranı ile çarpılır ve bulunan tutara tekrar birikmiş amortisman (d.s.) tutarı eklenir.

Birikmiş amortisman (d.s.) (242.939,40 * 92,93/100) + (242.939,40) = 468.702,98 işlemi ile bulunur.

Net Defter Değeri (d.s.) :

Sabit kıymet değeri (d.s.) tutarından birikmiş amortisman (d.s.) tutarı çıkartılır.

Net defter değeri (d.s.) 781.171,64 - 468.702,98 = 312.468,66 işlemi ile bulunur.

Dönemsel Amortisman :

Değerleme yapılan aydaki yıllık amortisman tutarından değerleme yapılmadan önceki yıllık amortisman tutarı çıkartılır.

Dönemsel amortisman 58.587,87 – 26.993,27 = 31.594,60 işlemi ile bulunur.

Yıllık Amortisman :

Net defter değeri (d.s.) * (değerleme yapılan ayın sayısı / 12) * (1 / kalan faydalı ömür (içinde bulunulan yıl da hesaplamaya dahil edilir.) ) formülü kullanılır.

Yıllık amortisman 312.468,66 * (9/12) * (1 / 4) = 58.587,87 işlemi ile bulunur.

Toplam Birikmiş Amortisman :

Birikmiş amortisman (d.s.) tutarı ile yıllık amortisman tutarı toplanır.

Toplam birikmiş amortisman 468.702,98 + 58.587,87 = 527.290,85 işlemi ile bulunur.

Net Aktif Değeri :

Sabit kıymet değeri (d.s.) tutarından toplam birikmiş amortisman tutarı çıkartılır.

Net aktif değeri 781.161,64 - 527.290,85 = 253.870,79 işlemi ile bulunur.

Dönemsel Aktif Değerleme :

Sabit kıymet değeri (d.s.) tutarından sabit kıymet (d.ö.) tutarı çıkartılır.

Dönemsel aktif değerleme 781.161,64 – 404.899,00 = 376.272,64 işlemi ile bulunur.

Dönemsel Birikmiş Amortisman Değerlemesi :

Değerleme yapılmış birikmiş amortisman (d.s.) tutarından bir önceki ayda yer alan birikmiş amortisman (d.s.) tutarı çıkartılır.

Dönemsel birikmiş amortisman değerlemesi 468.702,98 – 242.939,40 = 225.763,58 işlemi ile bulunur.

Değer Artış Fonu :

Değerleme yapılan aydaki dönemsel aktif değerleme tutarından dönemsel birikmiş amortisman değerlemesi tutarı çıkartılır.

Değer artış fonu 376.272,64 – 225,763,58 = 150.509,06 işlemi ile bulunur.

Örnek 3

Önceki yıllara ait değerleme yapılmamış ve ilgili tebliğden 2021 yılı için geriye dönük değerleme yapılmadan 2022 yılında maliyet üzerinden yeniden değerleme yapılabilir. Değerleme işleminde GİB tarafından yayınlanan oranlar üzerinden yapılacaktır. Tüm sabit kıymetlerin değerleme oranı aynı olacaktır.

Not: Örnek 1 deki hesaplama yöntemi kullanılarak belirlenen varlıkların değerlemesi yapılır ve bu işlem sonrası örnek 2 deki hesaplama yöntemi ile 2022 değerlemesi yapılır.

Ticari sistem yönetimi + ana kayıtlar + duran varlık yönetimi parametrelerinde aşağıdaki iki parametre düzenlenir.

![]()

Not: Eylül ayındaki değerleme hesaplamaları, örnek 2 altında yer alan hesaplamalarla aynıdır.

Değerleme Oranı :

Yeniden değerleme oranlarında kullanıcı tarafından girilen oran yüze bölünerek hesaplamalarda kullanılır.

Değerleme oranı 122,23 / 100 = 1,2223 işlemi ile bulunur.

Sabit Kıymet Değeri (d.s.) :

Toplam birikmiş amortisman dönemi tarihi parametresinde belirlenen tarihe ait sabit kıymet değeri (d.ö.) tutarı değerleme oranı ile çarpılır ve bulunan tutara tekrar toplam birikmiş amortisman dönemi tarihi parametresinde belirlenen tarihe ait sabit kıymet değeri (d.ö.) tutarı eklenir.

Sabit kıymet değeri (d.s.) (100.000,00 * 122,23 /100) + (100.000,00) = 222.230,00 işlemi ile bulunur.

Birikmiş Amortisman (d.s.) :

2022 Ocak ayındaki birikmiş amortisman (d.ö.) tutarı değerleme oranı ile çarpılır ve bulunan tutara tekrar sabit 2022 Ocak ayındaki birikmiş amortisman (d.ö.) tutarı eklenir.

Birikmiş amortisman (d.s.) (60.000 * 122,23/100) + (60.000) = 133.338,00 işlemi ile bulunur.

Net Defter Değeri (d.s.) :

Sabit kıymet değeri (d.s.) tutarından birikmiş amortisman (d.s.) tutarı çıkartılır.

Net defter değeri (d.s.) 222.230,00 - 133.338,00 = 88.892,00 işlemi ile bulunur.

Dönemsel Amortisman :

Değerleme yapılan aydaki yıllık amortisman tutarından değerleme yapılmadan önceki yıllık amortisman tutarı çıkartılır.

Dönemsel amortisman 22.223,00 - 17.685,25 = 4.537,75 işlemi ile bulunur.

Yıllık Amortisman :

Net defter değeri (d.s.) * (değerleme yapılan ayın sayısı / 12) * (1 / kalan faydalı ömür (içinde bulunulan yıl da hesaplamaya dahil edilir.) ) formülü kullanılır.

Yıllık amortisman 88.892,00 ** (12/12) * (1 / 4) = 22.223,00* işlemi ile bulunur.

Toplam Birikmiş Amortisman :

Birikmiş amortisman (d.s.) tutarı ile yıllık amortisman tutarı toplanır.

Toplam birikmiş amortisman 133.338,00 + 22.223,00 = 155.561,00 işlemi ile bulunur.

Net Aktif Değeri :

Sabit kıymet değeri (d.s.) tutarından toplam birikmiş amortisman tutarı çıkartılır.

Net aktif değeri 222.230,00 - 155.561,00 = 66.669,00 işlemi ile bulunur.

Dönemsel Aktif Değerleme :

Sabit kıymet değeri (d.s.) tutarından sabit kıymet (d.ö.) tutarı çıkartılır.

Dönemsel aktif değerleme 222.230,00 – 192.930,00 = 29.300,00 işlemi ile bulunur.

Dönemsel Birikmiş Amortisman Değerlemesi :

Değerleme yapılmış birikmiş amortisman (d.s.) tutarından bir önceki ayda yer alan birikmiş amortisman (d.s.) tutarı çıkartılır.

Dönemsel birikmiş amortisman değerlemesi 133.338,00 – 115.758,00 = 17.580,00 işlemi ile bulunur.

Değer Artış Fonu :

Değerleme yapılan aydaki dönemsel aktif değerleme tutarından dönemsel birikmiş amortisman değerlemesi tutarı çıkartılır.

Değer artış fonu 29.300,00 – 17.580,00 = 11.720,00 işlemi ile bulunur.

Örnek 4

530 numaralı tebliğ kapsamında 2021 yılı 6. ayına kadar defter kayıtlarında yer alan varlıkların değerlemesi 2021 aralık ayına kadar yapılmıştır. 2021 yılı 6. aydan sonra alınan varlıkların değerlenmesi, 2022 yılında belirlenen oran üzerinden değerlemelerin yapılması sağlanır.

Not: Örnek 1 deki hesaplama yöntemi kullanılarak belirlenen varlıkların değerlemesi yapılır ve bu işlem sonrası örnek 2 deki hesaplama yöntemi ile 2022 değerlemesi yapılır.

Ticari sistem yönetimi + ana kayıtlar + duran varlık yönetimi parametrelerinde aşağıdaki üç parametre düzenlenir. ![]()

...

Net Defter Değeri (d.s.) :

Sabit kıymet (d.s.) tutarından birikmiş amortisman (d.s.) tutarı çıkartılır.

...

Eylül 2022 değerlemesi : Net defter değeri (d.s.) 270.063,41 - 27.006,34 = 243.057,07 işlemi ile bulunur.

Dönemsel Amortisman :

Değerleme yapılan aydaki yıllık amortisman tutarından değerleme yapılmadan önceki yıllık amortisman tutarı çıkartılır.

...

Eylül 2022 değerlemesi : Dönemsel amortisman 20.254,76 – 9.332,00 = 10.922,76 işlemi ile bulunur.

Yıllık Amortisman :

Net defter değeri (d.s.) * (değerleme yapılan ayın sayısı / 12) * (1 / kalan faydalı ömür (içinde bulunulan yıl da hesaplamaya dahil edilir.)) formülü kullanılır.

...

Toplam Birikmiş Amortisman :

Birikmiş amortisman (d.s.) tutarı ile yıllık amortisman tutarı toplanır.

...

Eylül 2022 değerlemesi : Toplam birikmiş amortisman 27.006,34 + 20.254,76 = 47.261,10 işlemi ile bulunur.

Net Aktif Değeri :

Sabit kıymet değeri (d.s.) tutarından toplam birikmiş amortisman tutarı çıkartılır.

...

Dönemsel Aktif Değerleme :

Sabit kıymet değeri (d.s.) tutarından sabit kıymet (d.ö.) tutarı çıkartılır.

...

Dönemsel Birikmiş Amortisman Değerlemesi :

Değerleme yapılmış birikmiş amortisman (d.s.) tutarından bir önceki ayda yer alan birikmiş amortisman (d.s.) tutarı çıkartılır.

...

Eylül 2022 değerlemesi : Dönemsel birikmiş amortisman değerlemesi 27.006,34 – 13.998,00 = 13.008,34 işlemi ile bulunur.

Değer Artış Fonu :

Değerleme yapılan aydaki dönemsel aktif değerleme tutarından dönemsel birikmiş amortisman değerlemesi tutarı çıkartılır.

...

Eylül 2022 değerlemesi : Değer artış fonu 130.083,41 –13.008,34 = 117.075,07 işlemi ile bulunur.

Örnek 5

2021 yılında yeniden değerleme hesaplaması yapılan varlıkların 2022 yılında içinde 2021 aralık ayı toplam birikmiş amortismanı üzerinden belirlenen oranda değerlemesi yapılacaktır.

2021 yılı temmuz ayı değerlemesinde seçilen parametre değerleri ![]()

2022 temmuz ayına kadar amortisman hesaplamaları yapılmıştır. 2022 ağustos ayında (2021 Haziran- 2021 Aralık ayı farkı değerlenecektir). Duran varlığın 2021 yılında endeks üzerinden değerlemesi yapıldı ise bütün varlıkların endeks değeri 2021 Haziran olarak okunacaktır. ![]()

2021 yılı aralık ayı değerlemesi ağustos ayında yapıldığından parametre değeri Ağustos-2022 girilmiştir. 2021 Aralık ayı değerlemesi hangi ayda yapılır ise ilgili ay girişi yapılmalıdır. 2022 yılında yayınlanan sabit oran üzerinden değerleme işleminde tanımlanacak parametre değerleri : ![]()

Değerleme Oranı :

Temmuz 2021 değerlemesi : Yeniden değerleme fiyat endeksi üzerinden yapılacak tarih parametresindeki tarih bilgisinin fiyat endeksi, sabit kıymet kaydında yer alan aktif tarihinden sonraki ayın fiyat endeksine bölünür.

...

Eylül 2022 değerlemesi : Sabit kıymet değeri (d.s.) (416.834,53 * 92,93/100) + (416.834,53) = 804.198,86 işlemi ile bulunur.

Birikmiş Amortisman (d.s.) :

...

Eylül 2022 değerlemesi : Net defter değeri (d.s.) (83.366,89 * 92,93/100) + (83.366,89) = 160.839,74 işlemi ile bulunur.

Dönemsel Amortisman :

Değerleme yapılan aydaki yıllık amortisman tutarından değerleme yapılmadan önceki yıllık amortisman tutarı çıkartılır.

...

Eylül 2022 değerlemesi : Dönemsel amortisman 60.314,9 – 27.788,96 = 32.525,94 işlemi ile bulunur.

Yıllık Amortisman :

2022 Ağustos ve 2022 Eylül değerlemeleri için net defter değeri (d.s.) * (değerleme yapılan ayın sayısı / 12) * (1 / kalan faydalı ömür (içinde bulunulan yıl da hesaplamaya dahil edilir.) ) formülü kullanılır. 2021 Temmuz değerlemesi için (Net defter değeri (d.s.) / ( kalan yıl / 12) ) * değerleme sonrası hesaplanan ay sayısı + toplam birikmiş amortisman dönemi tarihi parametresinde belirlenen tarihe ait yıllık amortisman)

...

Eylül 2022 değerlemesi : Yıllık amortisman 160.839,74 * (9/12) * (1 / 2) = 60.314,90 işlemi ile bulunur.

Net Aktif Değeri :

Sabit kıymet değeri (d.s.) tutarından toplam birikmiş amortisman tutarı çıkartılır.

...

Dönemsel Aktif Değerleme :

Sabit kıymet değeri (d.s.) tutarından sabit kıymet (d.ö.) tutarı çıkartılır.

...

Dönemsel Birikmiş Amortisman Değerlemesi :

2021 Temmuz ve 2022 Ağustos değerlemeleri için değerleme yapılmış birikmiş amortisman (d.s.) tutarından toplam birikmiş amortisman dönemi tarihi parametresinde belirlenen tarihe ait toplam birikmiş amortisman tutarı çıkartılır. 2022 Eylül değerlemesi için birikmiş amortisman (d.s.) tutarından değerleme tutarından değerleme yapılmadan önceki birikmiş amortisman (d.s.) tutarı çıkartılır.

...

Eylül 2022 değerlemesi : Dönemsel birikmiş amortisman değerlemesi 643.359,12 – 333.467,64 = 309.891,48 işlemi ile bulunur

Değer Artış Fonu :

Değerleme yapılan aydaki dönemsel aktif değerleme tutarından dönemsel birikmiş amortisman değerlemesi tutarı çıkartılır.

...

Eylül 2022 değerlemesi : Değer artış fonu 387.364,33 – 309.891,48 = 77.472,85 işlemi ile bulunur.

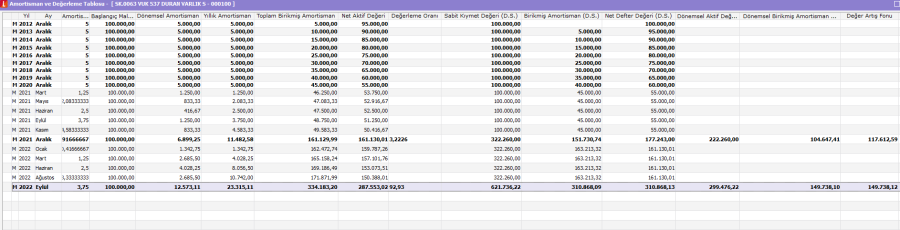

Örnek 6

530 nolu tebliğ kapmasında 2021 yılında değerleme yapılmıştır. 2021 yılı kalan aylar veya 6. ay sonrasında alınan varlıkların değerlemesi yapılmadan 2022 yılında oran üzerinden değerleme yapılır.

Not: Örnek 1 deki hesaplama yöntemi kullanılarak belirlenen varlıkların değerlemesi yapılır ve bu işlem sonrası örnek 2 deki hesaplama yöntemi ile 2022 değerlemesi yapılır.

Ticari sistem yönetimi + ana kayıtlar + duran varlık yönetimi parametrelerinde aşağıdaki üç parametre düzenlenir. ![]()

Parametre değeri fiyat endeksi olarak 2022 Ağustos ayı olarak tanımlanmıştır, sonrasında hesaplama yöntemi değiştirilmektedir. 2022 yılında, 2021 aralık ayı değerleri yeniden değerleme oranı üzerinden hesaplanarak değerlenecektir. ![]()

...

Eylül 2022 değerlemesi : Net defter değeri (d.s.) 621.736,22 – 310.868,09= 310.868,13 işlemi ile bulunur.

Dönemsel Amortisman :

Değerleme yapılan aydaki yıllık amortisman tutarından değerleme yapılmadan önceki yıllık amortisman tutarı çıkartılır.

...

Eylül 2022 değerlemesi : Toplam birikmiş amortisman 310.868,09 + 23.315,11 = 334.183,20 işlemi ile bulunur.

Net Aktif Değeri :

Sabit kıymet değeri (d.s.) tutarından toplam birikmiş amortisman tutarı çıkartılır.

...

Eylül 2022 değerlemesi : Net aktif değeri 621.736,22 – 334.183,20 = 287.553,02 işlemi ile bulunur.

Dönemsel Aktif Değerleme :

Birikmiş amortisman (d.s.) tutarından sabit kıymet (d.ö.) tutarı çıkartılır.

...

Dönemsel Birikmiş Amortisman Değerlemesi :

Değerleme yapılmış birikmiş amortisman (d.s.) tutarından toplam birikmiş amortisman dönemi tarihi parametresinde belirlenen tarihe ait toplam birikmiş amortisman tutarı çıkartılır.

...

Eylül 2022 değerlemesi : Dönemsel birikmiş amortisman değerlemesi 310.868,09 - 161.129,99 = 149.738,10 işlemi ile bulunur.

Değer Artış Fonu :

Değerleme yapılan aydaki dönemsel aktif değerleme tutarından dönemsel birikmiş amortisman değerlemesi tutarı çıkartılır.

...

Yıllık Amortisman : (Net defter değeri (d.s.) – kıst tutar farkı) * (1/2) * (değerleme sonrası hesaplanan ay sayısı / 12)

Değerleme sonrası yıllık amortisman tutarı ((104.350,41 - 14.907,20) * (1/2) * (8 / 12)) = 29.814,40 işlemi ile bulunur.

...

Yıllık Amortisman : (Net defter değeri (d.s.) – güncel kıst tutar farkı) * (1/2) * (değerleme sonrası hesaplanan ay sayısı / 12)

Değerleme sonrası yıllık amortisman tutarı ((201.323,24 – 28.760,46) * (1/2) * (9/12)) = 64.711,04 işlemi ile bulunur.

...