Page History

7338 Sayılı Kanun 537 nolu Tebliğe İstinaden Taşınmazların ve Amortismana Tabi İktisadi Kıymetlerin Yeniden Değerlemesi hakkında ayrıntılı bilgiye bu dokümandan ulaşılır.

7338 Sayılı Kanun 537 nolu Tebliğe İstinaden Taşınmazların ve Amortismana Tabi İktisadi Kıymetlerin Yeniden Değerlemesi

7326 Sayılı Kanun kapsamında Vergi Usul Kanunu'nun Geçici 31 inci maddesine eklenen hüküm ile tam mükellefiyete tabi ve bilanço esasına göre defter tutan gelir ve kurumlar vergisi mükelleflerine aktiflerine kayıtlı bulunan taşınmazlar ile amortismana tabi diğer iktisadi kıymetlerini 31/12/2021 tarihine kadar yeniden değerleme imkanı getirilmişti. Birçok mükellef bu uygulama ile iktisadi kıymetlerinin değerlerini ve birikmiş amortismanlarını güncelledi.

VUK Geçici 32 ile Yeniden Değerleme

Yeni düzenleme ile 7338 sayılı Kanun kapsamında Vergi Usul Kanunu'na eklenen geçici 32 nci madde ile mükelleflere tekrar yeniden değerleme olanağı sunuldu.

VUK Geçici 32 ile yeniden değerleme yapılırken uygulanacak oran: Değerleme oranın tespiti iktisadi kıymetin ne zaman aktifleştirildiği, enflasyon düzeltmesine tabi tutulup tutulmadığı ve/veya daha önce VUK'un Geçici 31.maddesi kapsamında değerleme yapılıp yapılmadığı sorularının cevabına göre değişmektedir.

...

VUK Mükerrer 298/Ç ile yeniden değerleme

Sürekli yeniden değerleme 01.01.2022 tarihinden itibaren enflasyon düzeltmesi şartlarının gerçekleşmediği dönemlerde ve bu dönem sonları itibariyle yasal kayıtlardaki değerler dikkate alınarak yapılabilmektedir. VUK'un geçici 33 üncü maddesi uyarınca 2022 yılı enflasyon düzeltmesi şartlarının gerçekleşmediği dönem olarak kabul edildiğinden, ilk olarak 2022 yılında sürekli yeniden değerleme yapılabilecektir.

VUK Mükerrer 298/Ç ile yeniden değerleme yapılırken uygulanacak oran: Sürekli yeniden değerlemede yeniden değerlemenin yapılacağı yıla ait olan yeniden değerleme oranı kullanılacaktır. Oranlar Hazine ve Maliye Bakanlığı tarafından açıklanmaktadır.

Yapılan yeni düzenlemeler ile tek seferlik (32 nci Madde) ve sürekli (298/Ç) yeniden değerleme işlemleri Netsis Demirbaş Yönetimi üzerinde desteklendi.

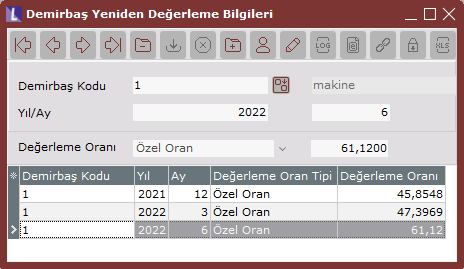

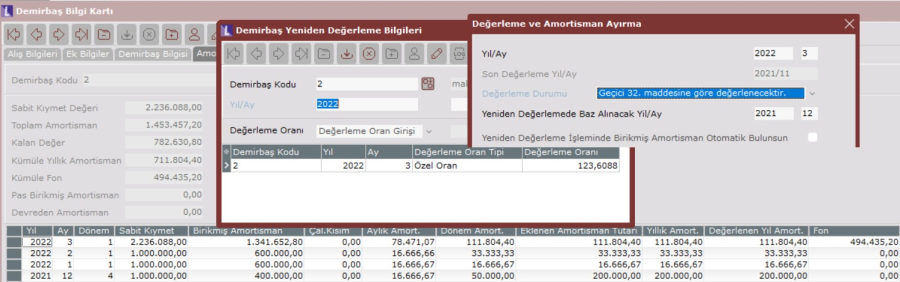

Demirbaş Yeniden Değerleme Bilgileri

Yeni düzenlemelere istinaden geliştirilen ekranlardan biri Demirbaş Yeniden Değerleme Bilgileri ekranıdır. Bakanlıkça açıklanan katsayılar orana çevrilerek bu ekran aracılığı ile demirbaş bazında tanımlanır. Değerleme Oranı sahası "Değerleme Oran Girişi" ise oranlar Değerleme Oran Girişi ekranında alınır. "Özel Oran" ise kullanıcı oranları oran alanına yazar. İçinde bulunan Yıl/Ay bilgisine göre demirbaş kartı yeniden değerleme oranına, bu ekrandan girilen veriler yansır ve kullanıcıların kart üzerinde oran bilgisini değiştiremez.

Açıklanan katsayılar orana (Katsayı-1)*100 formülü ile çevrilir. Örneğin açıklanan katsayı 1,458548 ise oran (1,458548-1)*100 formülü ile 45,8548 olarak bulunur.

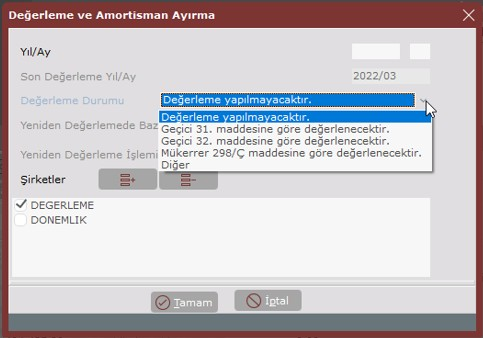

Değerleme ve Amortisman Ayırma

Bir düzenlemede Değerleme ve Amortisman Ayırma ekranında yapıldı.

...

Bu ekranda ızgara alanda oluşan fon tutarının hangi değerleme yöntemi ile sağlandığı bilgisi Değerleme Durumu kolonu olarak eklendi.

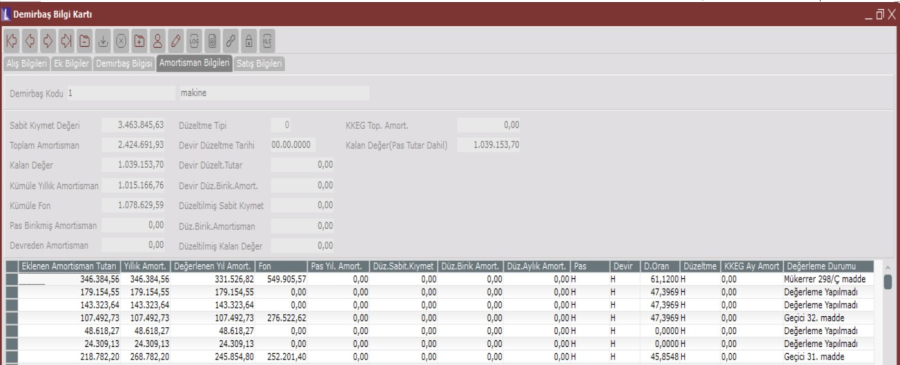

**Örnekler normal amortisman yöntemi baz alınarak hazırlanmıştır.

Örnek: Eylül Sanayi A.Ş. 31 Mayıs 2019'da 1.000.000TL'ye aldığı bir makineyi önce 31 Aralık 2021'de VUK Geçici 31 kapsamında, sonra Mart 2022'de VUK Geçici 32 kapsamında yeniden değerlemeye tabi tutmuştur.

Geçici 31 inci Madde

Taşınmaz 2005 sonrasında alındığı ve daha önce değerleme yapılmadığı için değerleme oranı Mayıs 2021 Yİ-ÜFE değerinin, alındığı 2019 Mayıs'ı takip eden 2019 Haziran Yİ-ÜFE değerine bölünmesi ile bulunur.

...

İktisap Bedeli

...

1.000.000,00

...

İktisap Tarihi

...

31.05.2019

...

Amortisman Oranı

...

20

...

Baz Yıl/Ay birikmiş amortisman

...

450.000,00 TL (2021/3)

...

Haziran 2019 Yİ ÜFE

...

457,16

...

Mayıs 2021 Yİ ÜFE

...

666,79

...

Katsayı

...

1,458548

...

Oran (Katsayı-1)*100

...

45,8548

...

Geçici 32 nci Madde

...

İktisap Bedeli

...

1.458.548,43

...

İktisap Tarihi

...

31.05.2019

...

Amortisman Oranı

...

20

...

2021/12 Birikmiş Amortisman

...

875.129,06

...

Haziran 2021 Yİ ÜFE

...

693,54

...

Aralık 2021 Yİ ÜFE

...

1022,25

...

Katsayı

...

1,473960

...

Oran (Katsayı-1)*100

...

47,396

...

Düzenlemenin ikinci imkanı ise VUK Geçici 31 inci madde hükümlerinden yararlanmayan mükelleflere ikinci bir şans verilmesidir. Bu mükelleflere, 31.12.2021 tarihli bilançolarında kayıtlı bulunan taşınmazlar ile amortismana tabi diğer iktisadi kıymetleri yeniden değerleme imkanı verilmiştir.

Örnek Eylül Sanayi A.Ş. 31 Mayıs 2019'da 1.000.000TL'ye aldığı makineyi 31 Mart 2022'de VUK Geçici 32 kapsamında değerlemeye tabi tutmuştur.

Geçici 32 nci Madde

...

İktisap Bedeli

...

1.000.000,00

...

İktisap Tarihi

...

31.05.2019

...

Amortisman oranı

...

20

...

2021/12 birikmiş amortisman

...

600.000,00

...

Haziran 2019 Yİ ÜFE

...

457,16

...

Aralık 2021 Yİ ÜFE

...

1.022,25

...

Katsayı

...

2,236088

...

Oran (Katsayı-1)*100

...

123,6088

...

298/Ç

...

İktisap Bedeli

...

1.000.000,00

...

İktisap Tarihi

...

31.05.2019

...

Amortisman Oranı

...

20

...

Değerlemeye Tabii Birikmiş Amortisman

...

1.289.912,72

...

Katsayı

...

1,6112

...

Oran(Katsayı-1)*100

...

61,12

Sabit kıymet : 2.149.854,54*1,6112=3.463.845,63

Birikmiş amortisman: 1.289.912,72*1,6112=2.078.307,37

Birikmiş amortisman, Baz yıl/ ay tek seferlik değerlemenin yapıldığı 2022/3 olduğu için bu aydaki

değerlenmiş birikmiş amortisman baz alınır. Tek seferlik değerleme olmasaydı 2021/12 baz alınacaktı. Değerleme sonrası aylık amortisman : 57.730,76

Değerleme yapılan ay, aylık amortisman tutarı : Değerlenmiş aylık amortisman + ((Değerlenmiş aylık

amortisman – Değerlenmemiş aylık amortisman)*Fark hesaplanacak ay sayısı)

Değerleme yapılan ay, aylık amortisman tutarı : 57.730,76+((57.730,76-35.830,91)*5))= 167.230,01

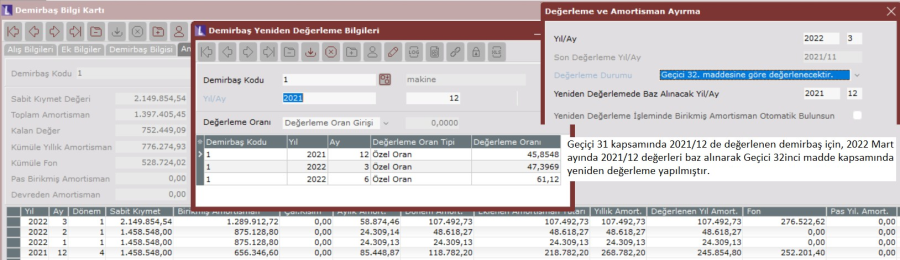

- Geçici 32 nci madde kapsamında yeniden değerleme işleminde "Baz Alınan Yıl/Ay" bilgisine 2021/12 yazılması gerekir.

- 298/Ç kapsamında yeniden değerleme işleminde "Baz Alınan Yıl/Ay" bilgisine 2021/12 yazılması gerekir. Normal amortisman yönteminde tüm geçici vergi döneminlerinde yapılacak değerlemelerde program tek seferlik değerlemenin olduğu Yıl/Ayı baz alır. Tek seferlik değerleme yoksa işlem anında girilmiş olaran baz yıl/ay bilgisine bakar. Hızlı amortisman olması halinde ise her geçici vergi dönemindeki değerleme kendisinden bir önceki değerlenmiş tutarları baz alır.

- Geçici 32 nci madde tek seferliktir. 298/Ç değerlemesinden sonra kullanılamaz.